感染力の強いデルタ株が猛威を振るい、アジアにおけるコロナ禍の中心地となっていたインドネシアで、ようやく沈静化の兆しが見えてきました。10月に入り、新規感染者数は1,000人を下回る日もあるなど、7月のピーク時の5万4,000人超から大幅に減少しています。

ポストコロナを見据える上で、インドネシアの足元の状況と今後の課題について整理したいと思います。

厳しい活動制限から徐々に回復

インドネシアでは、政府が大型連休となる断食明け大祭(レバラン)の帰省ラッシュを警戒し、5月に帰省禁止などの措置を講じましたが、十分に人流を抑制することができず、6月に入って感染が急拡大しました。10月11日現在、同国の累計感染者数は423万人、死者数は14万人と、アジアではインドに次ぐ規模となっています。

感染者の急増により、7月3日、政府は人口の多いジャワ島と観光地のバリ島で緊急活動制限(PPKM Daurut)を発動しました。原則、一般企業の在宅勤務率を100%とし、オフィスへの出勤を禁じるなど厳しい措置でしたが、これにより、感染拡大はピークアウトしました。10月11日時点でPPKMは継続しているものの、最も低いレベル1まで引き下げられ、街には人が戻りつつあります。

世界経済の回復を追い風に、インドネシアの2021年4~6月期の実質GDP(国内総生産)成長率は、前年同期比7.07%と5四半期ぶりのプラス成長となるなど、PPKMの発動前までは景気の底入れが進んでいました。しかし、PPKMの発動により7~9月期は一転、景気に急ブレーキが掛かった可能性があるでしょう。

2021年通年の成長率予測について、8月にインドネシア中央銀行が従来の前年比4.1~5.1%から同3.5~4.3%へと下方修正したほか、国際通貨基金(IMF)も4月の予測値の同4.3%から同3.9%に下方修正しました。直近、アジア開発銀行(ADB)も7月の予測値の同4.1%から同3.5%に引き下げています。いずれも、先行きに対して慎重な見通しを示していると言えます。

このまま新規感染者数の減少傾向が続けば、秋以降、景気の復調が期待されますが、英オックスフォード大学のデータによると、インドネシアでは必要回数のワクチン接種を完了した人の割合が20.8%にとどまるなど(10月10日時点)、接種の遅れが目立っています。また、相対的に見て効果が低いとされる中国製ワクチンが多用されていることも懸念されます。しばらく感染再拡大のリスクがくすぶる中での景気回復となりそうです。

インドネシア通貨ルピアは米テーパリングを警戒

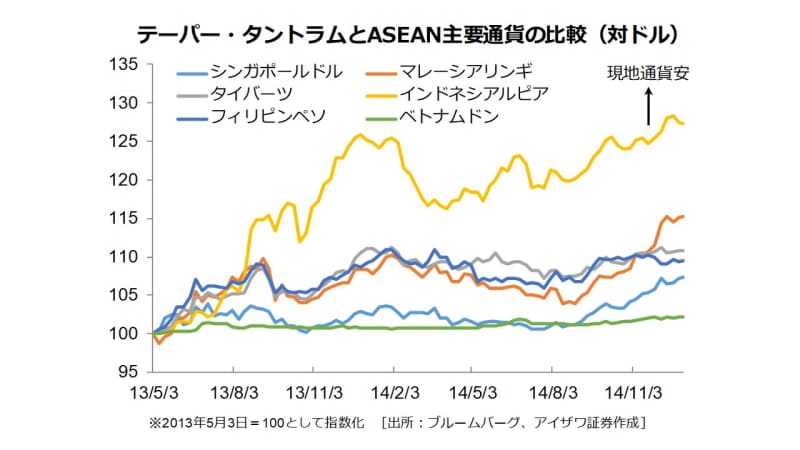

インドネシアにおいて、ポストコロナにおける懸念材料の一つは、年内にもアナウンスが予想される米国のテーパリングの影響です。2013年のテーパー・タントラム(量的金融緩和の縮小に対する金融市場の混乱)では、インドネシアから資本が流出し、ルピアは対ドルで25%下落しました。

特にルピアは、経常赤字や高インフレなど経済基盤が弱い「フラジャイル・ファイブ(脆弱な5通貨)」の一つとして投資家に敬遠されていたこともあり、下落幅が大きかったのです。

ルピア相場は2020年3月に一時1ドル16,625ルピアと史上最安値を更新したものの、6月には急落前の水準に戻り底堅く推移しています。足元、PPKMの延長が繰り返されているものの、この傾向に変わりはありません。そのような中で注視したいのが財政赤字です。

インドネシアの財政は恒常的に赤字が続いています。ただ、国家財政法により財政赤字のGDP比率は3%以下とする財政規律が順守されてきました。しかし昨年、新型コロナ対策の一環で3年間の期限つきで財政規律が緩和されました。これにより、2020年は財政赤字のGDP比率が6.1%まで拡大。さらに、9月末に国会で可決された2022年度国家予算案を見ると、2021年は5.7%、2022年は4.85%となる見通しです。

おそらく2023年には従来の3%以下まで落としていく算段であると思われますが、コロナ禍で膨れ上がった臨時歳出の利払いが重石となるため、そう簡単ではないでしょう。

今回の時限措置が公表された際、米格付け機関のスタンダード&プアーズがインドネシア長期国債の見通しを「安定的」から「弱含み」に引き下げたように、財政悪化は国家の信用格付けに影響を及ぼすため注意が必要です。

依然としてインドネシアは経常赤字と財政赤字の「双子の赤字」の状態にある上に、企業も多くのドル建て債務を抱えています。また、対外リスクに脆弱なイメージも根強いため、テーパリングの詳細が明らかになったとき、ルピアへの影響は避けられないでしょう。ポストコロナ下でも、政府の難しい舵取りが続きそうです。

<文:市場情報部 北野ちぐさ>