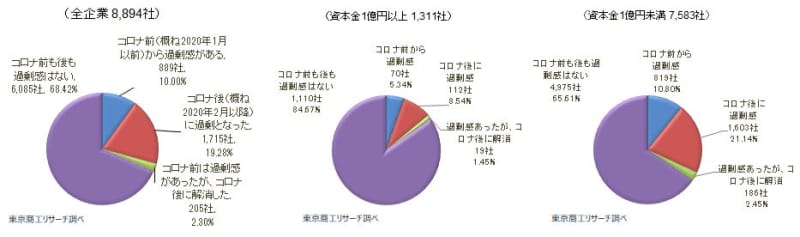

東京商工リサーチは10月1日~11日にかけて、債務の過剰感についてアンケート調査を実施した。「コロナ前から過剰感がある」は10.0%、「コロナ後に過剰となった」は19.2%で、29.2%の企業が「過剰債務」であると回答した。「過剰債務」と回答した企業割合は、前回調査(2021年8月)の32.9%から3.7ポイント低下し、2021年4月に調査を開始して以来、初めて3割を割った。ワクチン接種の進捗や9月30日をもって緊急事態宣言、まん延防止等重点措置が全国で解除され、経済活動の活性化への期待が影響した可能性がある。

ただ、中小企業(資本金1億円未満、個人企業等)に限ると、「過剰債務」と回答した企業は31.9%にのぼった。前回調査(35.7%)から3.8ポイント改善したものの、依然として3割を上回っており、予断を許さない状況が続いている。

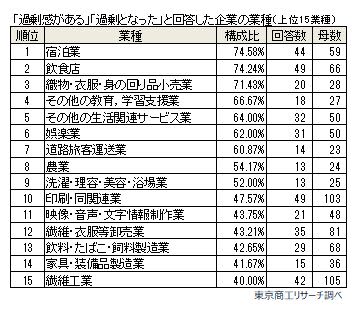

「過剰債務」と回答した企業の割合が高い業種は、宿泊業の74.5%、飲食店の74.2%、織物・衣服・身の回り品小売業の71.4%など、コロナ禍が直撃した対面型サービスや、コロナ以前から百貨店不振に象徴されるような商流の変化により苦境に直面する業種が上位を占めた。

- ※本調査は、2021年10月1日~11日にインターネットによるアンケート調査を実施し、有効回答8,894社を集計・分析した。

前回調査は、2021年8月17日公表(アンケート期間:8月2日~11日)。

資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

Q1.貴社の債務(負債)の状況は、次のうちどれですか?(択一回答)

「過剰債務率」、初の3割割れ

本調査では、負債比率や有利子負債比率など財務分析の数値に限定せず、債務の過剰感を聞いた。

「コロナ前から過剰感」は10.0%(8,894社中、889社)、「コロナ後に過剰感」は19.2%(1,715社)で、合計29.2%が「過剰債務」と回答した。調査開始後、初めて3割を割り込んだ。

規模別で「過剰債務」と回答したのは、大企業で13.8%(1,311社中、182社)に対して、中小企業は31.9%(7,583社中、2,422社)。前回調査では、それぞれ16.7%、35.7%だった。

業種別「過剰債務率」 飲食店が5ポイント改善

「コロナ前から過剰感」、および「コロナ後に過剰感」と回答した企業を業種別で分析した(業種中分類、回答母数20以上)。

「過剰債務率」の最高は、宿泊業で74.5%(59社中、44社)だった。次いで、前回トップだった飲食店の74.2%(66社中、49社)。前回から5.4ポイント改善した。外出自粛の緩和によるキャッシュフローの改善期待が背景にあるとみられる。

また、いわゆる「アパレル小売」が含まれる織物・衣類・身の回り品小売業は71.4%(28社中、20社)、旅行や葬儀、結婚式場などの「その他の生活関連サービス業」は64.0%(50社中、32社)だった。

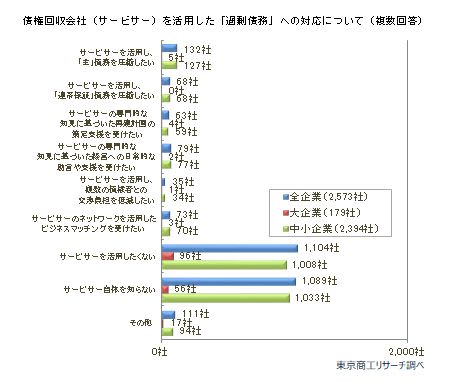

Q2.「コロナ前から過剰感」「コロナ後に過剰」と回答された方に伺います。債権回収会社(サービサー)を活用した「過剰債務」への対応について、お考えはどれですか?(複数回答)

「サービサーを知らない」が42.3%

Q1で「コロナ前から過剰感」、「コロナ後に過剰感」と回答した企業に事業再構築への取り組みを聞いた。2,573社から回答を得た。

最多は、「サービサーを活用したくない」の42.9%(1,104社)だった。次いで、「サービサー自体を知らない」の42.3%(1,089社)。

「その他」では、「債権回収会社どうのではなく、新型コロナでの借入は債務免除するべきだと思う」(資本金1億円未満、紙加工品製造)、「サービサーのメリット/デメリットがよく分からない」(資本金1億円未満、印刷業)など。

「過剰債務率」が4月に調査を開始してから初めて3割を割り込んだ。

本アンケートは、開始当初より債務の過剰感について、定量面ではなく定性面に依拠した設計の限界を想定していた。前回調査(8月)から企業債務が大幅に減少した可能性は低く、今回の「過剰債務率」の低下は、過去最大の感染拡大となった第5波の収束とワクチン接種の進捗などによる経済活動の再活性化に向けた期待感が強いとみられる。このため、感染再拡大による経済活動の停滞、事業再構築などポストコロナに向けた取り組みの遅れなど将来キャッシュフローが期待値を下回ることが明らかになるなどした場合、債務の肥大化に繋がる新たな貸付型・リスケ型の資金繰り支援策が実施されなくても、過剰債務率は増加に転じる恐れがある。

経済活動の停滞は、国内の人流抑制だけではなく、半導体不足に象徴されるサプライチェーンの乱れも含まれる。過剰債務への対応は、企業個々の債務自体への対応だけでなく、持続可能な将来キャッシュフローの確実性を高める施策が求められる。