今年もあっという間に過ぎ去ろうとしています。年末が近づくと、会社員の方は年末調整の手続きをします。とはいえ、よくわからないままなんとなく、言われたとおりに手続きしている人もいるのではないでしょうか。

もしかすると、取り戻せたはずの税金が取り戻せず、損をしている可能性もあるのです。それを防ぐために、今回は年末調整で何をしているのかを紹介。合わせて、損をしないために申請すべきものについて解説します。

そもそも年末調整っていったいなに?

年末調整とは、みなさんが普段から納めている所得税と、本来納めるべき所得税の金額を比べて、過不足を精算する制度のことです。

毎月の給与明細を見ると、所得税が天引き(源泉徴収)されていることがわかります。この所得税の金額は、実は正しくありません。毎月引かれる所得税の金額は、「この人は1年間に、おおよそこのくらい稼ぐだろう」と推定した金額をもとにした、概算の金額なのです。

毎月の給与は、必ず同じとは限りません。実際には残業代が出たり年の途中で昇給したりすることもあるでしょう。給与の額が増減すれば、所得税の金額も増減します。

また、「結婚や出産などで扶養家族が増えた」「生命保険料を支払った」など、個人の事情に合わせて税額を安くする「所得控除」(後で説明)によって、所得税の金額が安くなる場合もあります。

年末に1年間の給料が確定し、適用される所得控除がわかれば、本来納めるべき所得税がわかります。この金額と概算で天引きされていた所得税の金額を比べて、税金を払い過ぎていた場合は、その分が戻ってきます。「12月の給与がちょっと多い」という方がいるのは、多く支払った所得税が戻ってきているからです。

なお、納めた税金が足りなかった場合は、追加で税金を納める必要があります。

所得控除を生かせば税金は減らせる!

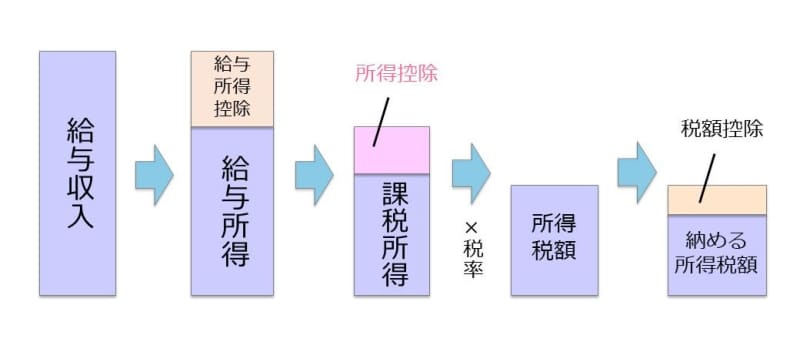

ここで、本来納めるべき所得税の金額が決まるまでを簡単に見ておきましょう。

納める所得税額が決まるまで

一番左の給与収入は1年間の給与の総支給額です。そこから、所得税額が決まるまでには、

(1) 給与収入から「給与所得控除」を引いて、給与所得を求める

(2) 給与所得から「所得控除」を引いて、課税所得を求める

(3) 課税所得の金額に応じた「所得税率(5%〜45%)」をかけて、所得税額を計算する

という手順で計算していきます。

(1)の給与所得控除はサラリーマンに認められた経費のようなもので、計算式が決まっています。しかし(2)の所得控除は人それぞれ。個人の事情に合わせて差し引ける金額が異なります。この事情を勤務先に伝えて、課税所得を正しく計算してもらうのが「年末調整」なのです。

ですから、「年末調整? なんだかわからないから適当に」などとしていると、本来よりも高い課税所得になってしまいます。所得税額は、(3)のとおり課税所得に税率をかけたものですから、課税所得が少ないほど少なくなります。ちゃんと年末調整をして課税所得を減らしたほうがいいというわけです。

所得控除は全部で15種類!

所得控除は、全部で15種類あります。ざっと紹介します。

・基礎控除(年間の所得が2500万円以下の方が受けられる控除)

・社会保険料控除(社会保険料を支払った場合の控除)

・扶養控除(扶養家族がいる場合の控除)

・障害者控除(障害者に当てはまる場合の控除)

・寡婦控除(夫と死別・離婚などをした場合の控除)

・ひとり親控除(納税者がひとり親の場合の控除)

・勤労学生控除(納税者が勤労学生の場合の控除)

・配偶者控除(年間の合計所得金額が48万円以下の配偶者がいる場合の控除)

・配偶者特別控除(年間の合計所得金額が48万円超133万円以下の配偶者がいる場合の控除)

・生命保険料控除(生命保険料を支払った場合の控除)

・地震保険料控除(地震保険料を支払った場合の控除)

・小規模企業共済等掛金控除(小規模企業共済やiDeCoなどの掛金を支払った場合の控除)

・医療費控除(自分や家族の医療費を支払った場合の控除)

・寄附金控除(所定の団体に寄付した場合の控除)

・雑損控除(災害や盗難などで損害を受けたときの控除)

基礎控除と社会保険料控除は会社が手続きをしてくれますが、それ以外の控除は、該当するのであれば自分で手続きしないと控除が受けられません。

このなかで、多くの方が手続きする控除として「生命保険料控除」と「小規模企業共済等掛金控除」の2つを紹介します。

生命保険料控除

生命保険料控除は、生命保険料を支払った場合の控除です。生命保険に加入している方は多いでしょう。

年末調整の書類のひとつ「給与所得者の保険料控除申告書」に必要事項を記載し、毎年10月ごろに保険会社から郵送で届く「保険料控除証明書」を添えて提出すると、所得控除によって課税所得が少なくなるため、税金が安くなります。

生命保険料控除は、2011年(平成23年)以前の契約(旧契約)と、2012年(平成24年)以降の契約(新契約)で控除できる金額が異なります。旧契約では最高10万円(生命保険料5万円+個人年金保険料5万円)の合計10万円、新契約では最高12万円(生命保険料4万円+個人年金保険料4万円+介護医療保険料4万円)が控除できます。

たとえば、所得税率10%の方が4万円の生命保険料控除を受けると、所得税は4万円×10%=4,000円安くなります。なお、住民税(税率10%)も同様に4,000円安くなります。

小規模企業共済等掛金控除

税金を節約しながら老後の資金を用意できるiDeCoの掛金は、小規模企業共済等掛金控除の対象。生命保険料控除と同じく「給与所得者の保険料控除申告書」に必要事項を記載し、郵送で届く「小規模企業共済等掛金払込証明書」を添えて提出します。

小規模企業共済等掛金控除では、掛金を全額所得控除できます。たとえば、企業年金のない会社員(所得税率10%)が毎月2万円、年24万円の掛金を支払った場合、所得税は24万円×10%=2万4,000円、住民税も同様に2万4,000円安くなります。

いくら「iDeCoは節税に役立つ」といっても、年末調整で手続きしなければ税金は安くならないので注意しましょう。

年末調整では手続きできない控除もある

上で紹介した15種類の控除のうち、医療費控除・寄附金控除・雑損控除の3つは、年末調整で手続きすることができません。これらの控除を受けるには、確定申告が必要です。確定申告というと一気に難しそうですが、今はウェブサイトの案内にしたがって必要事項を入力すればかんたんに書類が作れるようになっています。

なかでも、医療費控除は1年間の医療費が一定額を超えた場合に受けられる控除。自分だけでなく、家族の医療費を合計して10万円超(所得200万円未満の場合は総所得金額の5%)の場合に税金を安くできます。

また、寄附金控除ではふるさと納税の控除ができます。ただし、寄附する自治体が5つ以内で、ふるさと納税以外の確定申告が不要な場合は、「ワンストップ特例制度」を利用することで確定申告なしでも税金を安くできます。

なお、住宅ローンを借りてマイホームを購入した場合に控除が受けられる住宅ローン控除(住宅借入金等特別控除)も、1年目は確定申告が必要です(2年目以降は年末調整で手続き可能)。住宅ローン控除は「税額控除」といって、所得税額を直接差し引くことができるうえ、所得税から引き切れない場合は住民税からも税金を差し引けます(上限あり)ので、税金を安くする効果の高い控除です。

このように、年末調整・確定申告をきちんとすることで、これまで以上に税額が減り、手元に残るお金が増える可能性があります。漏れのないように正しく手続きしましょう。

なお、もしここまで紹介してきた年末調整・確定申告の手続きを知らなかった(忘れていた)という場合も、翌年1月1日以降5年間であれば「還付申告」によって納めすぎた税金を取り戻すことができます。この5年を振り返って、もし該当しそうなものがあるならば、ぜひ税務署に確認してみてください。