ドル円相場は再び115円に接近するなど、円安が進行しています。ここでは、各国の金融政策の方向性という視点から今後のドル円相場の行方を予想してみたいと思います。

BOEショックで円安基調は一服

2021年も終盤に差し掛かり、コロナ禍で取り入れられた特例的な金融措置の手仕舞いに着手する中央銀行が増えてきました。

時系列で見ていくと、10月27日にカナダ銀行(BOC)が債券買い入れプログラムの終了を発表。その後11月2日、豪州準備銀行(RBA)が3年国債の利回り目標を打ち切ることを決定しました。続いて同2~3日の米連邦公開市場委員会(FOMC)では、テーパリング(資産購入の段階的な縮小)を11月半ばからスタートすることが粛々と発表されています。

一方で、イングランド銀行(BOE)の金融政策委員会(11月4日)は現状維持という結果。事前にベイリー総裁が、上昇するインフレ期待の定着を防ぐのが重要であることを説くなど、利上げに向けた地均しと思しき発言をしていたため、かなり意外な結末でした。

反面、景気が想定通りに推移すれば、向こう数ヵ月で利上げが必要になると表明しており、近い将来の政策変更に含みを残しました。とは言え、市場が利上げを織り込む中、梯子を外される形となったことは一部で「BOEショック」と呼ばれ、世界の債券市場を中心に混乱を招いたのは確かです。

結果的に、英国発で主要国の国債利回りが軒並み急低下する展開となり、一時1ドル=115円に迫った円安トレンドにも一旦歯止めがかかることとなりました。

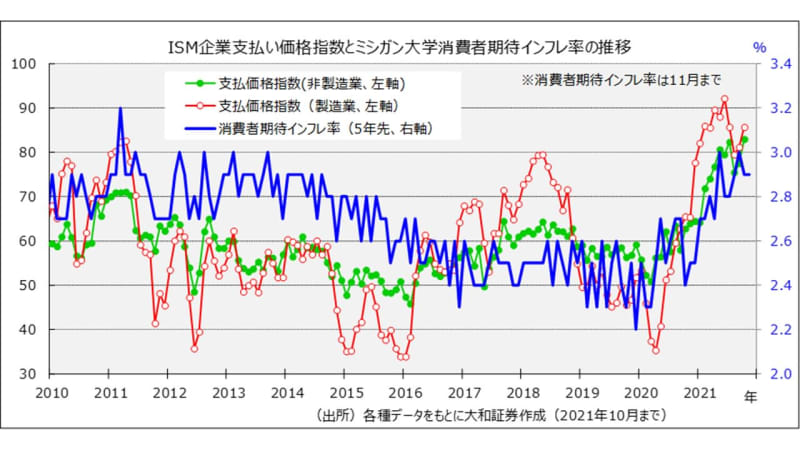

米期待インフレ率は危険水域に接近?

BOEのベイリー総裁は金融政策委員会後の会見で、市場の利上げ織り込みが行き過ぎていることを指摘しましたが、確かにそうした面は否めません。英国に限らず、米国でも市場に比べると金融当局は利上げに慎重という傾向が窺えます。

この背景には、インフレが一時的であり、なおかつ供給網の問題であるならば、利上げは無意味という認識がある模様です。ちなみに、米連邦準備制度理事会(FRB)のパウエル議長は、前述のFOMC後の会見で、「一時的とは持続的かつ永久的な高インフレにつながらないという意味だ」とし、時間の長さではないことを説明しています。その上で、「今は利上げの時期ではない」と話し、早期の利上げ観測を牽制しました。

これに対し、FRBの金融政策が後手に回ることを警戒する向きが一定程度存在することも確かです。勿論、供給の目詰まりが原因の物価上昇に対して金融政策が無力である可能性も否定できませんが、現状、決して利上げが的外れの政策とも言い切れません。

なぜなら、利上げによって期待インフレ率の低下に働きかけることは十分意味があると考えられるからです。このまま、消費者の期待インフレ率が高止まりすると、企業側が価格決定力を持ちやすくなるため、インフレがさらに長期化するリスクは避けられないでしょう。FRBには期待インフレ率が危険水域に入ったとの認識はまだないとみられますが、かなり近づいているのではないでしょうか。

FRBは信認を保てるのか?

現在、FRB以上に物価上昇を苦々しく思っているのがバイデン政権でしょう。近年あまり経験したことのない高いインフレ率が政権の支持率低下に直結しており、すでに看過できない問題となっています。ちなみに、米国の10月消費者物価指数(CPI)は前年同月比+6.2%と31年ぶりに6%を超えました。

来年秋に中間選挙を控える中、インフレは野党共和党による格好の政権攻撃材料となっており、物価の安定は急務と言えます。FRBは、来年以降もしばらく物価高止まりが続くことを示唆しているものの、消費者、企業さらにはバイデン政権の忍耐がどこまで持つでしょうか。物価上昇に手をこまねいて傍観することは許されない雰囲気が徐々に醸し出されるとみられます。

勿論、早期の利上げは、「インフレは一時的」というFRBの見解が誤っていたことを認めることになるため、簡単ではないのかもしれません。とは言え、金融政策にメンツは関係ありません。FRBが信認を保てるか、正念場に差し掛かっていると思われます。仮にFRBが利上げに踏み出せば、世界の中央銀行が雪崩を打って追随することになりそうです。

日銀は当面、円安を容認する見込み

一方、日本に目を向けると、決して物価上昇とは無縁ということではないでしょう。現在、携帯電話通信料の引き下げによってインフレ率が低位に抑えられていますが、来年4月以降はこうした効果が一巡することになります。

もっとも、日本ではまだデフレマインドが払拭されておらず、他国に比べると企業による価格転嫁力は弱いと言えます。日本銀行が目指す2%の物価安定目標の達成はなおも不透明で、異次元の金融緩和政策の出口は見えません。

来年以降、為替市場で円一人負けの構図が鮮明になっても不思議ではないでしょう。ドル円はひとまず節目の115円が通過点になると予想されます。

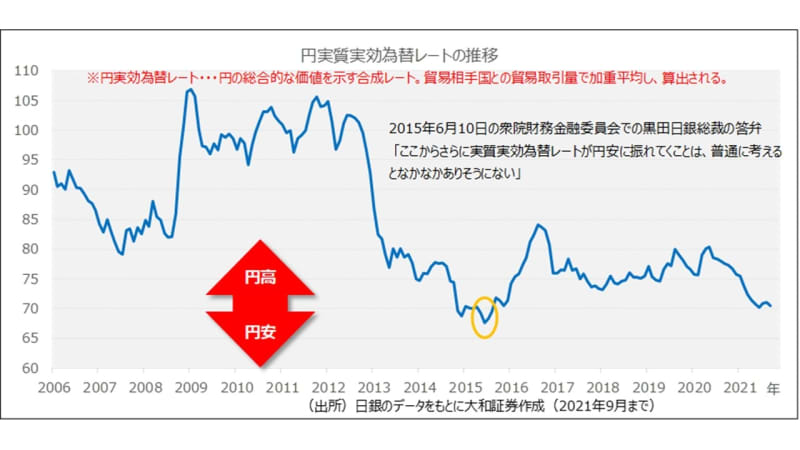

なお、円の実質実効為替レートを見ると、すでに日銀の黒田総裁が円安進行を牽制したとされる水準に接近しています(ちなみに、当時のドル円相場は125円台)。しかしながら、ここもと黒田総裁のスタンスは明確な円安容認です。海外とは違い、物価上昇の芽を大事にしたいという思いが窺えます。少なくとも、日本サイドから安易に円安基調に水を差すことはないと思われます。

<文:シニア為替ストラテジスト 石月幸雄>