11月のFOMCと米雇用統計の発表を理想的なかたちで乗り切った足元の米国株式市場では、主要株価指数が軒並み最高値を更新しています。

ナスダック総合指数は11月8日にかけて11連騰を記録し、この間、S&P500とともに8日連続で史上最高値を塗り替えました。衆院選直後に大きく上昇した後は、じりじりと値を切り下げる日本株とは対照的な動きといえます。

好調な米国株のあとを追う日本株

年内も残すところ約1カ月半、この間に相場に影響を及ぼし得るイベントとして予定されるのは12月のFOMCくらいです。それを除けば、目立ったリスク要因はなさそうで、年末に向けて米国株の堅調さが維持される可能性もあります。

伸び悩む日本株も、米国株を追いかけて、再び日経平均株価が3万円の大台を回復する日が訪れると期待されます。

米国株は業績相場に移行、金融相場も同時進行

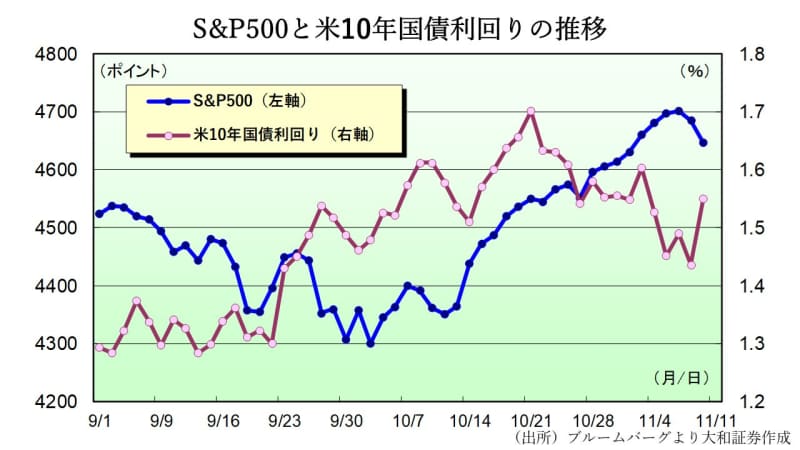

米国株が適温状態を保っている最大の要因は、米金利の低位安定にあるのではないかと考えられます。米10年国債利回りは10月半ば頃に一時1.7%台まで上昇しましたが、足元で一時1.4%台まで低下しました。

直近では10月の米CPI(消費者物価指数)の上振れによって、再び1.5%台まで上昇していますが、ほんの1週間前の水準に戻ったに過ぎず、依然として低水準にあることには違いありません。

米国市場では業績の回復を素直に評価する業績相場に移行しつつある中で、未だ金融相場的な側面を残していることが、株価を押し上げる一つの原動力になっているように思えるのです。やはり、金利が急上昇しない限りは、今の米国株の相場を安心して見ていられそうです。

米国の金融政策は緩やかな引き締め路線を歩む見通し

11月のFOMCでは既定路線に沿うかたちで、テーパリング(資産買取規模の縮小)は決まりましたが、その後の利上げに関して、FRBは依然として慎重姿勢を崩していません。「金融引き締めは緩やかに進む」との安心感が、株式市場での強気センチメントの醸成に大きく寄与していると考えられます。

市場が関心を寄せる次期FRB議長の選任についても、現在のパウエル議長の続投か、ブレイナード理事の新たな就任かに絞られつつあるようで、いずれにしてもハト派議長による運営が続く見込みであることに変わりはありません。

インフレに対する警戒感はやや後退

金融政策の方向性を左右するインフレに対しての見方も、以前よりは警戒感が後退している印象を受けます。

原油や天然ガス、石炭などの資源価格に頭打ち感が出てきていることに加え、サプライチェーン混乱の問題も、いずれは時間が解決してくれるとの楽観論が広がりつつあるためと見られます(コンテナ輸送の渋滞は年内の解消は難しいにしても、年明けに中国が旧正月を迎えるタイミングである程度、収束に向かうことが期待されます)。

株式から債券への資金退避の動きも金利低下を促す

さらに、高値更新の米国株式市場から、米国債券市場への一時的な資金シフトが、債券価格の上昇と金利低下を促している可能性もあります。

これによって、金利が十分に下がれば、再び株式市場は上昇のきっかけを得ることになるでしょうし、株価上昇とともに金利も水準を切り上げることになれば、絶対的な利回りへの魅力から再度、債券市場に資金が流れ込むという好循環が連想されます。

リスク要因は12月FOMC

米国株には高値警戒感を指摘する声も一部にはありますが、以上のような状況を踏まえると、低金利の継続という基盤が崩れない限りは、この先も大幅な調整は免れるのではないかと予想されます。

このようなシナリオを覆す要因があるとしたら、それはやはり12月のFOMCです。FRBが利上げ時期の前倒しを示唆する情報を発信してくるかどうかには十分な注意を払いたいところです。

<文:チーフグローバルストラテジスト 壁谷洋和>