世界的パンデミックの影響を受けた2021年3月期は、航空業界の事業環境が一変した。渡航・入国制限でインバウンド需要が消失し、国内移動も自粛要請でビジネス・観光需要が激減した。

売上高トップは、国内最多の旅客数を誇る羽田空港のターミナルビルを運営する日本空港ビルデング(531億円、前期比69.5%減)だった。2位以下を大きく引き離すが、羽田空港の乗降客数の大幅減少(前期比75.5%減)で、2020年3月期に続き2期連続の減収となった。減収幅も1210億円と巨額に及んだ。

一方、空港経営は民営化の流れが加速し、航空部門と非航空部門を一体化して経営に乗り出す動きが相次いでいる。一体経営の主な空港経営会社は、政府100%出資の成田国際空港、政府・地元自治体・民間企業が出資する中部国際空港に加え、新たに民営化された熊本空港、広島空港などで誕生し、全国で14社にのぼる。

ただ、一体経営の空港経営会社もコロナ禍の業績への影響は避けられず、最終利益が判明した13社のうち、11社が赤字だった。今後、感染収束の動向次第で航空需要の回復への期待もかかるが、全国に広がった空港民営化にコロナ禍がどの程度影響をもたらすか、動向が注目される。

空港ビル会社 売上高合計は前期比6割減 増収は壱岐空港ターミナルビル1社のみ

空港ビル会社46社の2021年3月期決算は、売上高の合計が864億1637万円(前期比62.6%減、▲1451億5815万円)で、46社のうち、45社が減収に追い込まれた。

全国で唯一増収となった壱岐空港ターミナルビル(前期比1.0%増)は、台風被害による保険金収入が増収要因だった。

コロナ禍前の2019年3月期は増収が37社(構成比80.4%)と約8割を占めた。2020年3月期は増収22社、減収24社と拮抗したが、2021年3月期はコロナ禍の直撃が鮮明となった。

主要46空港の乗降客数の合計は、4120万2000人(前期比72.9%減、▲1億1099万1000人)で、前期から約7割減少した。46空港すべてで乗降客が前期を下回り、売上減少の主因となった。

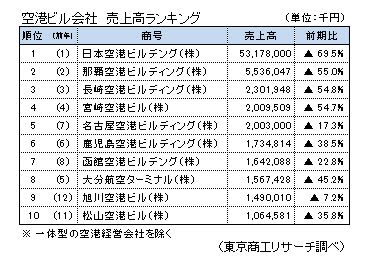

2021年3月期決算 空港ビル会社 売上高ランキング(一体型の空港経営会社を除く)

売上高 羽田空港がトップ、上位4社が半減超

売上高トップは、日本空港ビルデング(羽田)の531億7800万円だった。羽田空港の乗降客数(国内・国際線)は2003万7000人(前期比75.5%減)と大幅に落ち込んだ。これに伴い売上高も前期比69.5%減と約7割の減収となった。

売上高上位10社では、都市圏とのアクセス手段として航空機利用が多い九州や北海道の空港ビルが多くランクインした。

ただ、上位4社まで前期から半減以上の大幅な落ち込みとなった。コロナ禍で定期便の欠航や間引き運航が相次ぎ、これまで乗降客数が多かった空港ほど売上の減少幅が大きかった。

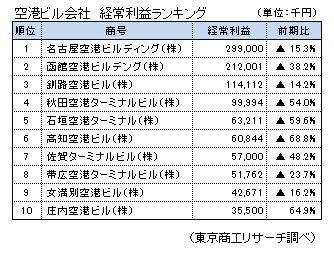

経常利益の合計額は201億円の赤字 経常赤字企業は24社

空港ビル会社46社のうち、経常損益が判明した45社の合計額は、201億1973万円の赤字(前期は96億1436万円の黒字)だった。

45社中、経常黒字を確保したのは21社(構成比46.6%)で半数に届かず、24社が経常赤字だった。前期は経常赤字は3社にとどまっていたが、売上減少により固定費などを賄えない企業が続出した。

経常利益額のトップは、名古屋空港ビルディングの2億9900万円(前期比15.3%減)で、以下、函館空港ビルデング(2億1200万円、同38.2%減)、釧路空港ビル(1億1411万円、同14.2%減)までが1億円以上の経常利益をあげた。

経常利益額の上位10社中9社が減益で、増益は10位の庄内空港ビル(同64.9%増)のみで、利益環境の悪化が鮮明となった。

一方、経常利益額のワーストでは、158億2700万円の経常赤字となった日本空港ビルデングだった。減益幅は前期(経常利益12億5000万円)から約170億円のマイナスにおよび、全体の損益を押し下げた。

以下、那覇空港ビルディング(▲21億1031万円)、鹿児島空港ビルディング(▲7億7044万円)、長崎空港ビルディング(▲5億9823万円)、宮崎空港ビル(▲5億6890万円)までの5社が5億円以上の経常赤字となった。

空港ビル経常利益ランキング

自己資本比率 50%以上が8割、平均は75.0%

自己資本比率では90%台が15社と最多、次いで80%台が10社、70%台が7社、40%台が5社と続く。

自己資本比率の最高はオホーツク紋別空港ビルの98.3%だった。一方、最低は新潟空港ビルディングの5.2%で、唯一20%を下回った。自己資本比率がマイナスとなる債務超過企業はゼロだった。

46社のうち、自己資本比率50%以上が38社(構成比82.6%)と8割以上を占めており、平均は75.0%と財務は安定している。

これまでの安定した利用客数と利益構造を背景に内部留保を重ね、多くの空港ビルは高い自己資本比率を維持している。

また、大幅赤字を計上した日本空港ビルデングは、損失計上に対して公募増資を実施(資本金174億円→381億円)して、自己資本の毀損に対応した。

「一体経営型」空港経営会社14社もコロナ禍で大幅赤字 債務超過も

もともと一体経営だった成田国際空港と中部国際空港の2社に加え、航空部門と非航空部門の「一体経営型」空港運営会社は、全国で合計15空港・14社を数える。2020年4月に熊本空港、2021年7月には広島空港が民営化し、それぞれ新たな空港運営会社による一体経営がスタートした。

また、北海道内の7空港(新千歳、稚内、釧路、函館、女満別、旭川、帯広)は民営化し、新会社:北海道エアポートによる経営に移行。これに伴い2021年10月、稚内空港ビル、釧路空港ビル、帯広空港ターミナルビル、女満別空港ビルの4社は北海道エアポートに吸収合併された。

最終損益が判明した13社中、11社が赤字に転落し、「一体経営型」もコロナ禍を受けて厳しい経営が続いている。福岡国際空港は2021年3月期で最終赤字219億7100万円を計上し、36億3800万円の債務超過に転落した。同国際空港は10月29日に発表した2021年9月中間決算でも、最終赤字91億円を計上し、債務超過額はさらに拡大した。

このほか、北海道エアポート(自己資本比率8.3%)、関西エアポート(同3.8%)、関西エアポート神戸(同2.0%)の3社も自己資本比率は10%を割り込み、債務超過の危機に直面している。

民営の空港運営会社の多くは内部留保が乏しく、巨額の赤字が続くと資本を食い潰し、資金補填を迫られる事態も現実味を帯びている。

「一体経営型」空港運営会社

まとめ

国土交通省によると、2021年3月期の全空港の乗降客数は前期比76.6%減の7246万人に減少した。とりわけ、インバウンドが消失した影響が大きく、国際線の比率が高い成田(前期比92.4%減)や関空(同92.1%減)は9割超、中部国際(同84.0%減)も8割以上の減少となった。

一方、減少率が最も低いのは壱岐空港(同33.3%減)で、このほか札幌丘珠(同39.3%減)や久米島空港(同47.9%減)など、生活路線としての意味合いが強い小規模空港は減少幅が少ない傾向となった。

コロナ前の空港民営化は、インバウンドなどに下支えされた乗降客数の増加を前提に進められてきた。だが、事業環境が一変し、民営の空港経営会社は事業計画の練り直しや新たな資金調達を迫られている。この動きは、これから民営化を検討する空港や空港経営への参入に興味を示す民間企業の動きにも水を差しかねない。

国内では感染者数が沈静化し、経済活動の本格再開に動き出している。ただ、海外では地域によって感染再拡大が進むなど動向は不透明で、航空需要がコロナ前に戻る時期は流動的だ。経営を採算ベースに乗せるには相当の時間を要するとみられるが、空港民営化は端緒についたばかりだけに、引き続きコロナ禍による経営への影響を注視する必要がある。