日本では、新型肺炎ウィルスの新規感染者数が減少傾向にあり、少しずつ経済活動が活発化してきました。それでも感染拡大を警戒しながら、今なお在宅勤務(テレワ-ク)を続ける企業は多くあります。

テレワ-クで、通勤に使う時間が節約され、以前に比べて家で過ごす時間が増えました。時間を有効活用するため、スキルアップの資格取得の勉強を始めた人も多いようです。

資格取得のために自腹で行う支出は、税金のキャッシュバック対象となる場合があると知っていますか? 今回は、会社員の味方になり得る「特定支出控除」について、解説をしていきます。

特定支出控除とは何か?

特定支出控除とは、会社員が会社から受け取る(支給される)経費ではなく、自腹で払った特定の金額が一定額を超えた場合、超えた分の金額が、その年の所得から控除される(年末調整時に還付金額が増える)制度です。

この制度には、いくつかのポイントがあります。

■自腹で払った金額であること

会社が渡したお金は、会社が経費処理をするので対象外です。

■会社が「特定支出」と認めた支出

申請には専用書類を会社に提出し、認めてもらう必要があります。

国税庁のページに申請の書類があります。

■制度で決められた項目の支出であること

下記、9項目に該当する場合。

(1)通勤にかかった費用

(2)出張にかかった費用

(3)帰宅旅費(単身赴任者が帰宅のために払った費用)

(4)研修にかかった費用(業務に関するもの)

(5)資格取得のための費用(業務に関するもの)

(6)転勤のため、引っ越しにかかった費用

(7)書籍・雑誌・新聞などの購入費用(業務に関するもの)

(8)衣類の購入費用(業務に関するもの)

(9)接待費・お歳暮などの交際費(業務に関するもの)

※国税庁HPより抜粋

■給与所得控除の1/2を超えた金額であること

一定金額のハ-ドルを越えた分が控除の対象になります。該当する支出を確定申告することによって、その年の所得に応じ、税金の還付を受けられる計算の対象になります。

実は特定支出控除を使える人は少ない?

項目に従って計算しようとした時、実は 「会社から支給されるお金(モノ)」である場合が多いです。そのため、個人が自腹で払うことが元々少ないため、この制度はそれほど一般的とは言えません。

ところが、2012年度、次いで 2016年度に、受けられる条件の緩和や、該当項目の拡大などの改正がありました。以前より、ずっと使いやすい制度に変わってきているのも事実です。

コロナ禍を経て、社会背景に合わせて税制が見直されていくとするなら、この制度もまた、何らかの変化がある可能性があるので、今のうちから注目をしておくと、いざという時に効果的に使えるかも知れません。

具体的な項目の解説

まず、特定支出控除の対象となる支出項目は、下記の通りです。

(1)通勤にかかった費用

多くの企業が通勤費を支給しているため、個人で負担をすることはそれほど多くはないでしょう。ただし、会社から支給された通勤費を超えて自腹で払った分は、特定支出の対象となります。

例えば、コロナ禍で在宅勤務が始まったことで、昨年は郊外立地の住宅に人気が集まりました。

住宅ロ-ン控除が13年に延長される締め切りも近く、思い切って会社から遠いエリアで、気に入った物件を購入したとします。 ところがコロナが収束に向かうにつれ、会社の方針も変わり、以前のように都心部での出社勤務を命じられ、しかも会社支給の交通費の上限も超えているというような場合などに活用が出来る仕組みです。

(2)出張にかかった費用

一般的には会社から支給されることが多い項目ですが、個人が自腹で支払った分があるなら、特定支出の対象となります。

(3)転勤のため、引っ越しにかかった費用

個人的な引っ越しは対象外ですが、職務のために必要な転居の費用です。ただ一般的には、この費用も会社から支給されることが多いのですが、仮に個人が自腹で支払った分があるなら、特定支出の対象となります。

(4)研修にかかった費用(業務に関するもの)

職務に直接必要な技術や知識を得ることを目的として、研修を受けるために自己負担をした分です。線引きが難しいところですが、個人的な趣味や、転職のための研修は、対象となりにくいでしょう。なぜなら、上記のポイントにあるとおり、「会社が認めた支出」であることが条件になるからです。

(5)資格取得のための費用(会社が認めるもの)

今回の記事で、一番伝えたい部分がこの項目です。研修の費用と同様に、会社が認めた支出であることが条件にはなりますが、法律が改正されたことによって、この項目の範囲が大きく広がりました。

【改正前】 自動車免許、簿記、宅建、英検など

【改正後】 自動車免許、簿記、宅建、英検、弁護士、公認会計士、医師など

会社からの補助(資格取得費)が無く、自腹で上記の資格取得を目指す場合には、大きなメリットになる可能性があります。なぜなら、弁護士や公認会計士、医師といった職種のための資格取得費は、一般的には高額になるケ-スが多いからです。

ただし、「会社が認めた支出」である必要があるので、いかに自腹で資格取得を目指していたとしても、転職を大前提とした支出に対しては、きちんと会社の理解を得た上で進める必要があるでしょう。

(6)帰宅旅費(単身赴任者が帰宅のために払った費用)

単身赴任者が、家族の住む家に帰る場合の旅費です。これも上記同様、会社負担で支給されることが多い費用ですが、個人が自腹で支払った分があるなら、特定支出の対象となります。

改正によって追加された項目

以下が、改正によって追加されたものです。上記(1)~(6)までとの大きな違いは、(7)~(9)の3項目に限り、3項目分の控除可能金額の上限が「65万円」に定められているのが注意点です。

(7)書籍・雑誌・新聞などの購入費用(業務に関するもの)

職務に関連する書籍、雑誌、新聞などで、会社が認めたもの。

(8)衣類の購入費用(業務に関するもの)

普段、通勤時に着ていくス-ツも対象のため、おそらく多くの人に関わる項目です。その他、特定のブランドのショップに勤めている人が、勤務中に着用するために自社ブランドの洋服を購入した際にも、対象にできます。

(9)接待費・お歳暮などの交際費(業務に関するもの)

これも会社が支払う場合が多いと思いますが、会社が認めた自腹分は、対象に出来ます。

特定支出控除の金額が計算される仕組み

特定支出控除の計算式は、以下の通りです。

特定支出控除=その年の特定支出の合計額-(給与所得控除÷2)

ここで出てくる、給与所得控除とは、以下のものです。

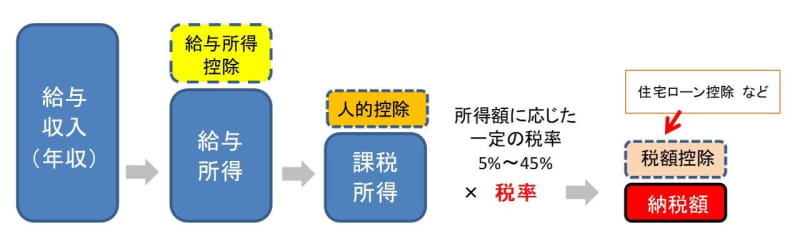

■所得税計算のフロ-

上の図の黄色で記した「給与所得控除」は、下記の通りに算出されます。

そして、特定支出控除の計算を図にすると、下記の通りです。

■年収500万円の場合

○その年の特定支出合計が50万円(資格取得費やス-ツ代などの合計)

給与所得控除の計算500万×20% +44万=144万

特定支出控除の基準144万÷2=74万

特定支出合計50万-74万円=控除不能

○その年の特定支出合計が100万円

特定支出合計100万-74万円=26万円の特定支出合計

税率10%の場合2万6,000円分の節税

■年収1,000万円の場合

○その年の特定支出合計が100万円(資格取得費やス-ツ代などの合計)

給与所得控除の計算1,000万=195万円

特定支出控除の基準195万÷2=97.5万

特定支出合計100万-97.5万円=2.5万円の特定支出控除

税率23%の場合5,750円分の節税

○その年の特定支出合計が200万円

特定支出合計200万-97.5万円=102.5万円の特定支出合計

税率23%の場合235,750円分の節税

多くの場合、年収850万円を超える高所得者が、この特定支出控除の恩恵を受けやすい傾向にあります。

例えば、在宅勤務に合わせてパソコンの買い替えを行った場合には、ある程度まとまった金額の支出となり得ますが、現行の制度では、パソコンが対象となる項目はありません。

ただ、これから公認会計士の資格取得を検討している人や、まとめてス-ツを買い替えた年ど、自腹の出費が思わぬ節税に繋がるかも知れません。もしかしたらコロナ禍の社会生活を元に、次の制度の改正においては対象項目の拡大や要件の緩和が行われるかも知れませんので、今後も注目をしていきたい制度です。