読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は49歳独身、会社員の女性。現在住んでいるマンションのリセールバリューが高いため、売却して利益を投資に当てて資金を増やしたほうがいいのか、住み続けたほうがいいのかと悩んでいます。判断基準は? FPの三澤恭子氏がお答えします。

はじめまして。独身49歳女性ですが、築19年のマンションを売却するかしないかについて悩んでいます。

というのも、売却するつもりはなかったのですが、リセールバリューの高いマンションで、現在高値で取引されているらしく5,000万円ぐらいで売れそうなので、それで投資信託などに預けて財産を増やしてみてはどうかと考えているからです。このままあと30年ぐらいこのマンションに住み続けた方がいいのか、マンションを売却して財産を増やしたほうがいいのか迷っています。

3%ぐらい利益が出れば十分と思っていて、安定を求めた投資を考えています。マンションの売却で得た利益をどのように増やしていけばいいか、またはやめたほうがいいか、注意した方がいい点など教えてください。

高齢になると賃貸住宅は貸してもらえないという現実があるかと思いますが、60歳ぐらいになって増えた財産でマンションを買ってもいいかなと思っています。その住宅で、できれば最期を迎えたいと思っています。

現在の純資産はNISA や iDeCo、普通預金と合わせて1,800万円ぐらいあります。毎月iDeCoに2万3,000円 、NISA に20万円入れています。こちらは手をつけずにそのまま定年まで継続していくつもりです。

現在は施設職員として勤務しており、年収は400万円ぐらいですが副業もしておりますので年間の手取りは420万円ぐらいです。年間の貯金額は300万円ぐらいです。

【相談者プロフィール】

・女性、49歳、会社員、独身

・住居の形態:持ち家(マンション、東京都、一人暮らし)

・毎月の世帯の手取り金額:30万円

・年間の世帯の手取りボーナス額:50万円

・毎月の世帯の支出の目安:8万円

【毎月の支出の内訳】

・住居費:4万円

・食費:1万円

・水道光熱費:1万円

・通信費:5,000円

・お小遣い:1万円

・その他:5,000円

【資産状況】

・年間の貯蓄額:約300万円(ボーナス50万円含め)

・現在の貯金総額(投資分は含まない):1,500万円

・現在の投資総額:300万円

・現在の負債総額:なし

・老後資金:60歳まで勤めれば120万円ぐらい

・退職金:寸志程度

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。「終の住処」として購入したマンションが高値で取引されていると聞き、今売却するべきか迷いが出たというご相談ですね。老後の生活をどう描いていったらよいのか一緒に考えていきましょう。

はじめに、高値で取引されているらしく5,000万円位で売却ができそうとのことですが、相談者様のお部屋の査定はお済みでしょうか? まだであれば、複数の不動産会社に査定を依頼して価格を把握しておきましょう。

お金は貯まっているけど使い方のバランスが取れていない?

ご相談内容から、まずは相談者様が老後資金としていくら必要とし、退職後のライフプランをどう描いているのか確認することが先決であると感じます。

年間300万円の貯蓄は手取り年収の7割にあたります。基本生活費も非常にコンパクトで頑張って貯蓄されていることがよくわかります。しかし、現在の支出内容から食費や衛生費、美容代や娯楽費といった健康を維持するための支出にもう少しお金をかけてもいいと感じます。

相談者様は「将来のために貯める」「生活費として使う、自分へのご褒美として使う」「働けなくなるなど不測の事態に備えて家計をまもる」という3つのお金のバランスが上手くとれていないように思えます。

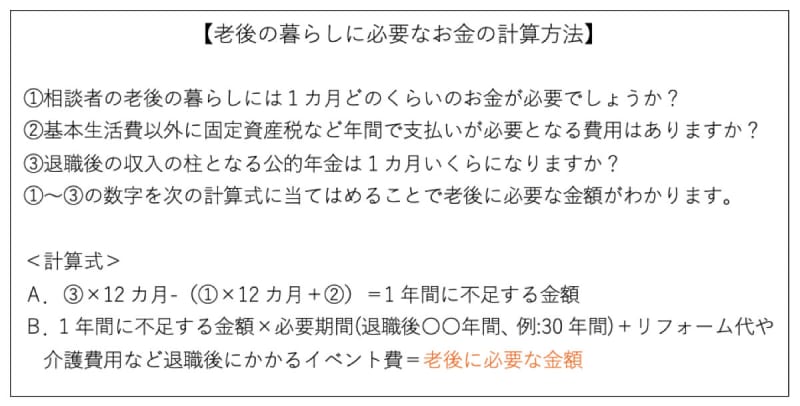

将来必要になるお金を計算する方法

ここから「将来のために貯める」老後資金について、いくら必要か考えていきましょう。

退職後の生活を想像しながら、どこで、誰と、どのような暮らしをしているのか、次の質問に答えてみてください。

例えば、相談者様の老後に必要な金額が3,000万円だったとします。すでに貯まっている1,800万円を差し引いた1,200万円が足りません。

10年間で準備するなら年間120万円となり、手取り収入の約3割を貯蓄に回す必要があります。老後のお金を「見える化」することで、今より少ない貯蓄額でも必要な資金準備ができることがわかります。

では、現在の収支から売却を考えてみましょう。

売却すべきか否かは老後資金の準備状況から判断する

売却せずに年間300万円の貯蓄を続けていくと10年間で3,000万円(iDeCo、NISA込み)となります。運用成果によっては、現在の貯蓄と合わせて5,000万円を優に超える老後資金の準備ができるかもしれません。

また、プロフィール欄の“老後資金:60歳まで勤めれば120万円ぐらい”との記述を年金額と読み替えると、退職後も今と変わらない生活が年金だけで送れることになります。

次に、新築あるいは築年数の浅いマンションに住み替えた場合を考えてみましょう。

例えば、売却額5,000万円のうち住み替えの予算は4,000万円までとし、残り1,000万円を運用にまわすとします。

新たな「終の住処」を確保した上で、老後資金の一部にもなるまとまったお金を手にすることで、毎月の貯蓄額を抑えることができ。生活にゆとりができます。売却時点での貯蓄総額は2,800万円となります。

デメリットは、売却代金を新居の購入資金に充てるため、購入のタイミングがずれると一旦アパート住まいとなり、家賃が発生します。また、職場への通勤や生活環境が大きくかわることも考えられます。

5,000万円で売却できれば、今の生活を極端に切り詰めて貯蓄しなくても楽に老後資金と新たなマンションを手に入れることができると判断して売却するもよし。今の生活のまま、コツコツと毎月の積立て投資でお金を増やしながら老後資金を準備するもよし。老後資金の見通しが立つことで、マンションを売って投資でお金を増やす必要があるか否かといった判断もつきやすくなります。

相談者様が必要とする老後資金がいくらになるのか備えを確認した上で決められたらいいと思います。

最後に、運用をする場合の注意点をお伝えしておきます。

基本は3つの「分散投資」で運用する

売却益を投資信託で運用する場合、一度に全額購入することはお勧めできません。大きく減らすようなことは避けたいですよね。その為には資産・地域・時間を分けるといった「分散投資」が基本の考え方になります。

資産分散は、株や債券、リート(不動産)といった異なる値動きをする銘柄にわけて投資を行い、地域分散は、投資先を国内と国外、あるいは先進国と新興国といった国や地域にわけます。そして購入回数をわける、時間や時期の分散といった3つの分散によってリスクを抑えることができます。

具体的には、国内外の債券や株式に25%ずつ投資する「4資産」や、国内外のリート(不動産)を加えた「6資産」の投資信託を毎月少しずつ数年に分けて購入する形をとっていくのが良いと思います。

思いがけず高値で売買されている現状を知り、売却に心が揺れ動いたようですが、今後のライフプランをどう描くのかよく考えてご判断ください。また、一馬力の相談者様は体が資本ですので、健康には十分気をつけて良いお年をお迎えください。