読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、63歳、年金生活者の方。投資未経験ですが、浮いた生活費でつみたてNISAを始めてみたいと言います。これから始めるにあたり、押さえておきたい基本や相続の際の知識は? FPの横田健一氏がお答えします。

63歳、特にお金に困っていませんが、せっかくなら投資をやってみたいと思っています。生活は夫の年金で賄っているため、自分の分の年金が浮いています。つみたてNISAをこれから始めるのに気をつけたほうがいいことはありますでしょうか?

自分がもし亡くなった場合は、娘に残せればと思っていますが、その場合はどのように残せばいいのでしょうか。

【相談者プロフィール】

・相談者:女性、63歳、年金生活

・夫:68歳、年金生活

・子ども:35歳。会社員。家計は別。生活費4万円入れてもらっている

・お住まいの都道府県:東京都

・住居の形態:持ち家(マンション・東京都)

・毎月の世帯の手取り金額:年金月額7万円(本人分)

・毎月の世帯の支出の目安:18万円

・現在の貯金総額(投資分は含まない):4,000万円

・現在の投資総額:0円

・現在の負債総額:0円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

これからつみたてNISAを始める場合に気をつけるべき点や、相続が発生した場合にどうなるか、といったご相談ですね。初めて投資をやるということでしたら、つみたてNISAはピッタリの制度だと思います。まずはつみたてNISA制度の概要から確認していきましょう。

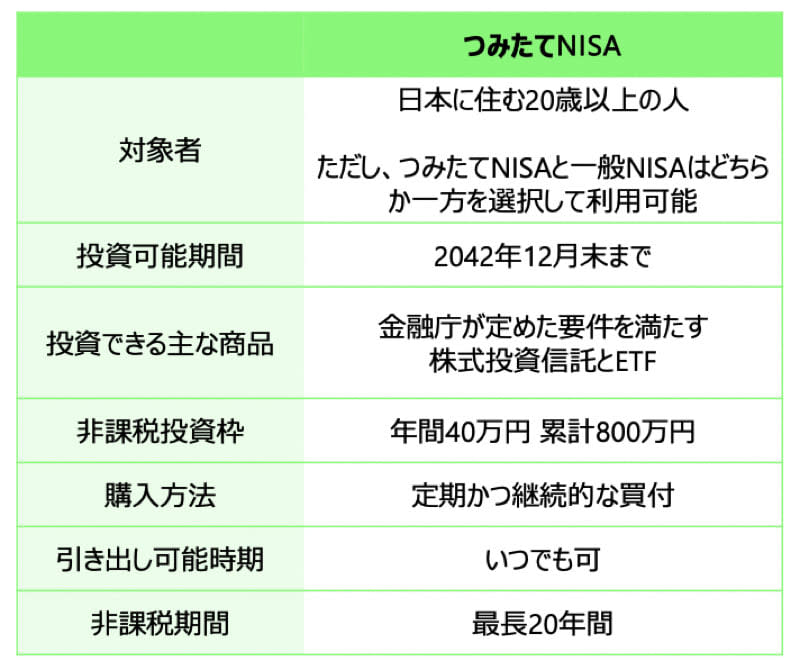

図表で解説。つみたてNISA制度って?

つみたてNISA制度の概要をまとめると次の表のようになります。

投資可能期間は2042年12月末までですので、2022年からつみたてNISAを始めた場合、最大で21年×40万円で840万円分の枠を利用することが可能です。2022年に投資した分については、2041年末に非課税期間が満了となり、2042年に課税口座(特定口座または一般口座)に払い出されます。つまり、ある一時点において投資している金額は累計800万円が最大となるわけです。

どんな金融商品を扱っているの?

つみたてNISAの対象商品は、金融庁が定めた一定の要件を満たす、長期の積立・分散投資に適した投資信託/ETF(上場投資信託)となります。最新の2021年10月25日に更新されたリストによると、公募投信194本、ETF 7本の合計201本となっています。一般的に販売されている投資信託は5,000本近くあると言われていますので、つみたてNISA対象商品となっただけでも、かなり厳選されているわけです。

これから実際に投資していく商品についてですが、現在4,000万円を貯金でお持ちということですので、高いリターンが期待できる世界の幅広い株式を対象とした投資信託を選ばれるとよいでしょう。積立投資のやりやすさという意味では、ETFよりも投資信託がおすすめです。

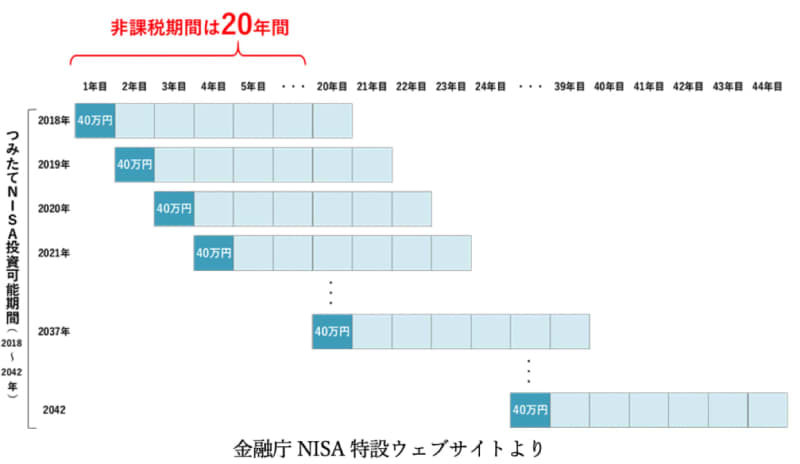

図で見るつみたてNISAの投資期間

次に投資の期間について確認していきましょう。つみたてNISAでは20年間非課税で運用することが可能です。例えば、2022年につみたてNISA口座で投資した場合、2041年までの20年間を非課税で運用できることになります。

そして、次の図のように2023年分は2042年まで、2024年分は2043年まで、といった形で、最終的には2042年に投資を行う分までは同じ仕組みで投資ができることになっています(2043年以降にどのような制度になるかは現時点では決まっていません)。

ご自身の年金収入分は余裕があるということですので、今後つみたてNISAを活用していかれるのはよい選択肢かと思います。現在お持ちの貯金を考慮すると、夫名義でのつみたてNISA活用も選択肢になるかと思いますので、ご検討いただければと思います。

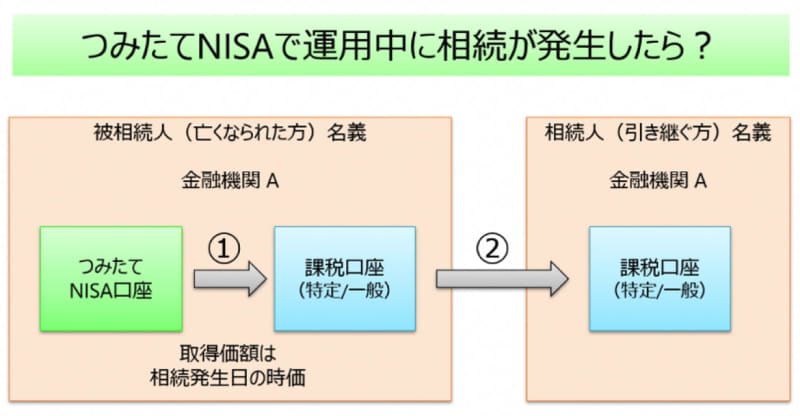

相続が発生した場合にはどうなる?

つみたてNISAで運用中に相続が発生した場合、次のように2段階の手続きになります。

つみたてNISA口座で保有していた投資信託/ETFは、まず被相続人(亡くなられた方)のつみたてNISA口座から、被相続人の課税口座(特定/一般)に移管されます。その時、税金の計算の基になる取得価額は相続が発生した日の時価となります。

次に一般的な相続の手続き同様、被相続人の課税口座から相続人(引き継ぐ方。配偶者や子など)の課税口座に移管されます。この時、それぞれの口座は同一の金融機関である必要がありますので、将来的なことを考えると、今からご相談者様、お子様ともに同一の金融機関で口座を保有していると相続発生時には手続きがスムーズになるかと思います。

お子様がまだつみたてNISAを始められていないという場合には、これを機に一緒に口座開設等されるとよいかもしれません。

このようにつみたてNISAで運用中に相続が発生したとしても、相続人の方に運用資産をそのまま残すことができますので、ご安心いただければと思います。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●つみたてNISAを2022年から始められた場合、2042年まで21年間にわたり新規での投資が可能です。

●現在貯金が4,000万円ということですので、つみたてNISAで投資する資産については高いリターンが期待できる世界の幅広い株式に投資する投資信託がおすすめです。

●相続発生時には、最終的に相続人の課税口座に移管されることになりますが、その際は被相続人と同じ金融機関の口座である必要があります。これから口座開設ということであれば、同じ金融機関で開設しておくことをおすすめします。

ご参考としていただけましたら幸いです。