税金は社会を支えるお金ですが、「たくさん払わなければ」と思う方は相当なお人好しでしょう。もしこの税金の一部を取り戻すことができたらどうでしょうか。たとえば、生涯で支払う税金1億円のうち、5%取り戻せたら500万円多く手元に残ることになります。これは大きいですね。

そのために、税金の控除をフルに活用すれば、引かれる部分の税金を小さくできるため、手元に残る金額が確実に増えます。この分を毎年積み重ねていけば、お金持ちになる未来が近づきます。

税金の控除のいいところは、資産運用とは違って、知識があればリスクゼロでお金を増やすことができることです。

間違っていることもある?会社員なら給与明細は必ず見よう

会社員が毎月受け取る給与明細は、大きく「勤怠」「支給」「控除」の3つの欄に分かれています。見ない人も多いようですが、必ずチェックしましょう。また、最終的な支給額だけしか見ないのもNG。最低でも次の箇所はチェックしてください。

勤怠欄には、毎月の出勤・残業・遅刻・欠勤などの状況が記載されています。給与の額がふだんより増減していた場合、勤怠欄を見れば「残業や休日出勤があった」「欠勤日があった」などと、その理由がわかります。勤務状況が報告したとおりかをチェックし、不明点は会社に確認しましょう。

支給欄の基本給は毎月一定です。それに対し、残業代や休日手当(時間外手当)は月によって変動します。残業や休日出勤など、申請分がきちんと支払われているかチェックしましょう。また、各種手当のうち、通勤手当は通常非課税です。もし税金が引かれていたら、会社に確認してみてください。

控除欄では、健康保険・雇用保険・厚生年金保険などの金額が正しく引かれているかを確認。先月同様の金額なら問題ないと判断してOKです。また、介護保険の支払いは40歳からです。40歳未満なのに引かれていたら間違いです。

会社員の給与は労働基準法で毎月1回以上、一定の期日に全額を直接支払うよう定められています。なお、今後給料の一部をスマホ決済で受け取れるようになるという話も出てきていますが、現時点では未定です。

所得税と住民税は収入によって異なる

所得税の金額は、1年間の収入の金額をベースにして決まります。具体的には、図のように段階を踏んで計算されます。

まず、給与収入から給与所得控除(フリーランスの経費に当たる部分)を引き、給与所得を計算。次に、給与所得から所得控除を引き、課税所得を算出します。そして、課税所得に応じて5〜45%の税率をかけたものが、所得税額です。

最終的に納める金額は、ここからさらに税額控除を差し引いたものになります。また、住民税は基本的に課税所得の10%+5,000円です。

これは居住地の都道府県・市区町村に納める税金。それぞれ、前年の所得を基準にした「所得割」と課税対象者が同じ金額を負担する「均等割」の2つに分かれています。なお、社会人1年目は住民税がかからず、2年目から差し引かれます。

所得税が決まるしくみを理解できると、納める税額を減らすには「控除を増やせばいい」ということがわかります。課税所得が減れば、それに応じて税額は減ります。

3つの控除のうち、給与所得控除は収入に応じて自動的に決まります。収入は自分の意思だけでは、どうすることもできません。しかし、所得控除は個々の事情に応じて増やせる可能性があります。所得控除が増やせれば、課税所得が下がるので税金が安くなります。

また、税額控除を増やすことができれば、税額を直接減らすことが可能です。

税負担を軽くする15の所得控除

所得を減らす所得控除は、基礎控除を含めて、全部で15種類あります。

配偶者控除・配偶者特別控除・扶養控除は、収入が少ない人の負担を減らす控除。障害者控除・寡婦控除・ひとり親控除・勤労学生控除は個々の家庭の事情を汲んで税の負担を軽くする控除です。

寄附金控除は国・地方公共団体・特定公益増進法人などに寄附をした場合に使える控除です。控除できる金額は、「その年に支出した特定寄附金の合計額」と「その年の総所得金額等の40%相当額」のどちらか低い額から2,000円を差し引いた金額です。

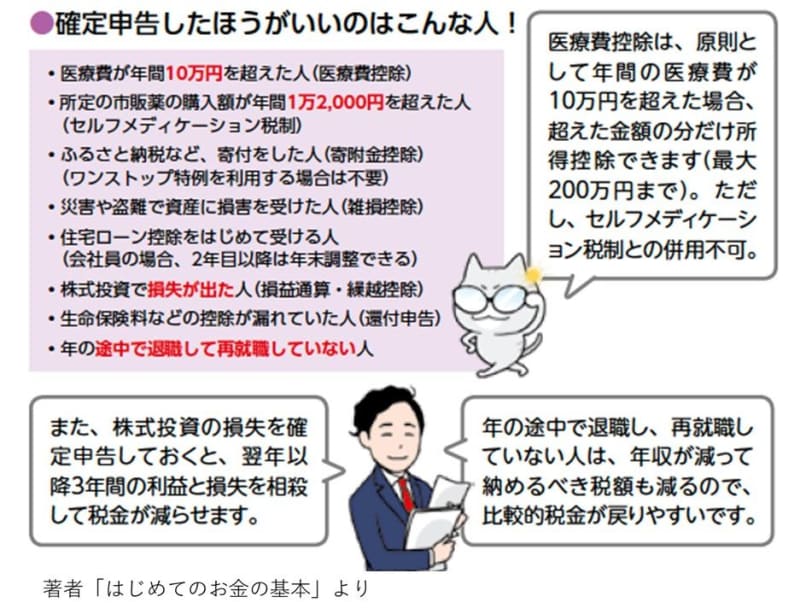

なお、医療費控除の特例として「セルフメディケーション税制」があります。これは健康診断などを受けている人が、所定の市販薬を購入し、年間合計1万2,000円を超えた場合、8万8,000円までを控除できる制度です。医療費控除とは併用不可ですので、有利な方で申請しましょう。

所得控除のうち、医療費控除・寄附金控除・雑損控除は確定申告が必要です。そのほかは年末調整でOKです。

会社員でも確定申告は必要?

実は、会社員が毎月給与から引かれている税額は概算の金額です。そこで、会社は年末調整という手続きを行い、年末に税金の過不足を計算しなおします。そして、多く納めていたら会社員に返金し、少なかったら追加で納税します。調整した金額は、早ければ12月、遅い場合でも翌年1月下旬には返金または納税されます。

フリーランスの場合は、確定申告で税金を計算して、税金を納めますが、会社員は年末調整があるので、基本的には確定申告をする必要はありません。

ただし、年末調整で申告し忘れたものがある場合、5年以内であれば還付申告を行うことで納めすぎた税金を取り戻せます。

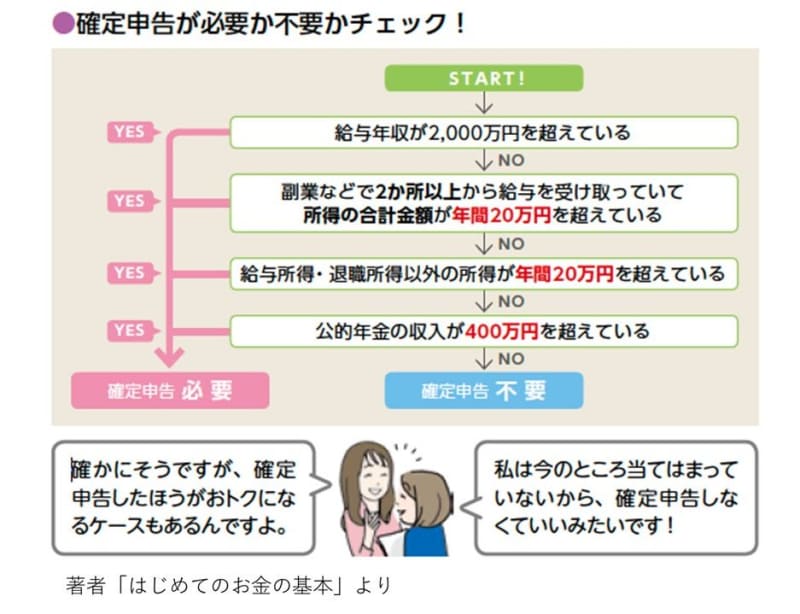

原則、会社員は確定申告不要ですが、中には確定申告が必要な方もいます。

「給与が2,000万円を超えている」「副業による所得が20万円を超えている」「2か所以上の会社から給与をもらっている」などの場合、年末調整では対応不可。自分で確定申告をしなくてはなりません。

また、したほうがおトクになるケースもあります。「退職後、再就職していない(年末調整していない)」などの場合は、面倒でも確定申告をして税金を安くしましょう

[(https://www.amazon.co.jp/dp/4415330762)

はじめてお金の本を読む人にも理解できるよう、家計管理の基本、節税の知識、ライフイベントにかかるお金、保険の知識、資産運用の知識に至るまで、幅広いお金の知識をオールカラー、豊富な図版やマンガで解説