「今後、贈与ができなくなる」という内容の記事を見かけるようになりました。2021年度の税制大綱で、お金持ちに有利な税制を見直し、相続税と贈与税を一体化して、贈与税を実質的に廃止するという考えを示したからです。現時点では今後どのように変わるのか明らかになっていませんが、富裕層の間では「駆け込み贈与」の話が持ち切りです。現在の働く世代は、年収が上がらず、社会保険料の負担も大きいので、親世代からの贈与があれば家計がラクになります。

今回は、改正が予想される贈与税と相続税について現行の制度を振り返り、これからできることや考えておくべきことを探っていきましょう。

日本の贈与税は2つの方法から選ぶ

贈与税は、個人から財産をもらったときにかかる税金です。日本の贈与税には2つの方法があります。「暦年課税(暦年贈与)」と「相続時精算課税」です。

暦年課税(暦年贈与)は、一人の人がその年の1月1日から12月31日までの1年間に贈与を受けた財産を合計して、もらった人が贈与税を負担するしくみになっています。贈与を受けた金額から、基礎控除額の110万円を差し引いた残りの金額に対して税率を掛けて計算します。1年間に贈与を受けた金額が110万円までなら、贈与税はかかりません。なお、基礎控除額は贈与者の人数に関わらず110万円となります。税率は課税される金額に応じて、10%から55%になっています。

一方、「相続時精算課税」は2003年(平成15年)に始まった制度で、60歳以上の父母または祖父母から20歳以上の子どもまたは孫に、財産を贈与する場合に、選ぶことができます。この相続時精算課税では、贈与した財産の価額が2,500万円を超えて贈与を受ける場合に、超えた部分に対して一律20%の税率がかかります。大きな金額を贈与できるメリットはありますが、相続時精算課税を一度選ぶと、選択した年からは暦年課税が利用できなくなります。そして、相続時精算課税で贈与を受けた財産は、贈与時の時価で相続時に持ち戻して精算されることになっています。

その点、暦年課税は、毎年110万円ずつ贈与しても、相続時から3年以内の贈与を除いて、相続の時に過去にさかのぼって課税されることはありません。贈与税と相続税は別の体系になっているからです。相続の時点で、贈与した時期との間隔が十分にあれば、相続財産に取り込まれることはありません。そこで、長期間にわたって暦年贈与を行えば、大きな金額が移転できることになります。

富裕層はなぜ暦年贈与をするのか?

相続税は、相続した財産に対して課税されます。税率は超過累進課税といって、課税される金額が大きくなるにつれ、高い税率が適用されます。最高税率は55%にもなります。相続税は、相続財産を相続した人が納めますが、被相続人の相続開始を知った日から10か月以内に納税します。相続財産の金額が多い場合には、相続税の納税を期日までに現金で用意するのは大変な労力を要します。

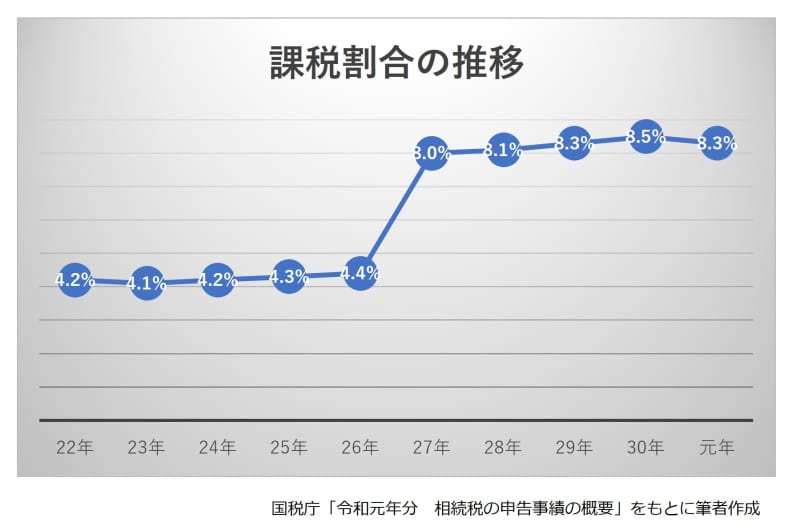

また、2015年(平成27年)の改正によって、基礎控除額が減額されて、相続税の納税が必要な人が増えています。国税庁が令和2年に発表した「令和元年分 相続税の申告事績の概要」 によれば、死亡した人に対する相続税の申告が必要な被相続人の数の割合は、8.3%です。改正前にくらべて税負担が大きくなったことがわかります。

また、2015年改正によって、課税金額が2億円超の人たちを対象に、税率が5%ずつ上がりました。暦年贈与は相続税にくらべて税率が高くなっていますが、繰り返し行うことで節税効果が得られます。特に財産を持った富裕層ほど相続税の負担が重くなってしまったので、生前贈与を活用して節税のために、次の世代に財産を移転する動きがあります。中には、相続税への持ち戻しがない孫へ基礎控除以上の金額を贈与して、相続財産を積極的に減らす人もいます。

相続税と贈与税の一体化とは

現在の日本の税制では、暦年贈与を長期間、何度も行うことで、税金がかからない財産をつくることができます。そこで2021年度の税制改正大綱では、富裕層とそうでない人との格差の固定化を防止するとともに、諸外国の制度を参考にしつつ、贈与税のあり方を見直すことが示されました。今まで多くの人が、相続税対策として利用してきた「暦年課税」が「相続税と贈与税の一体化」によって、なくなる可能性が出てきたのです。

それでは、諸外国の相続に関する課税方法はどうなっているのでしょうか。

現在の日本の税制では、被相続人の死亡の開始前3年以内に受けた贈与は、相続財産に取り込まれて加算(持ち戻し)して相続税を計算します。贈与税と相続税は、別体系になっています。

たとえばドイツでは、贈与された財産が10年以内の場合に相続財産に加算(持ち戻し)されます。これに対しフランスでは、加算(持ち戻し)される年数が15年です。この2つの国の場合には、贈与税と相続税は統合されているので、一定期間の生前贈与と相続での税負担は一定になります。

さらに米国の場合には、贈与税と遺産税は統合されており、一生涯での生前贈与と相続で取得した財産を合わせた税負担になっています。

もちろん諸外国すべての税制度が網羅されているわけではありませんが、日本の暦年課税が財産を移転させる時期によって、「税金がかからない財産」として有利に働く場合が多く、中立な立場にないことが問題視されているのです。現在より長い期間によって、贈与財産を相続財産に加えることで、相続税の回避行為を防止できるというわけです。どんな改正になるかは不明ですが、ドイツやフランスの制度が採用されるのでないかという、専門家の意見があります。

生きている間に何か対策はできる?

もし、税制改正が行われ「相続税と贈与税が一体化」されたとしても、改正までに行った過去の贈与に対しては、さかのぼって適用されるしくみにならない限り、駆け込み贈与は有効です。そのため、2022年中にも改正法の成立、施行される可能性があるので、多少の贈与税を払っても財産を暦年課税で移転させておくほうがよいでしょう。

また贈与には暦年課税や相続時精算課税だけではなく、特例で教育資金として1,500万円まで非課税で一括贈与することや結婚・子育て資金の一括贈与、親や祖父母からの住宅取得等資金の贈与などがあります。そうした非課税制度を積極的に利用するのも一つの手段です。

さらに相続税の計算では、生命保険の非課税枠が活用できます。現預金として持っていればそのままの評価ですが、生命保険に変えれば「500万円×法定相続人」の金額までは相続財産にカウントされません。

今後値上がりが予想される不動産を所有している場合には、相続時精算課税を利用して贈与すれば、贈与時の価額で相続税の計算ができます。もちろん贈与なので、所有権移転の登記費用や登録免許税がかかりますが、収益物件などは贈与以後の家賃収入も同時に移転できるため、それなりの節税効果が期待できます。

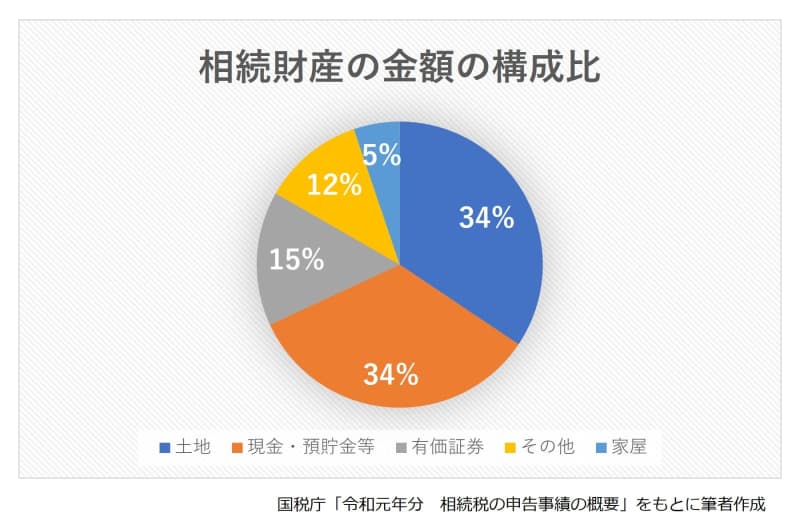

相続税の申告をした場合の相続財産の約4割が不動産

国税庁の発表をみると相続税の申告をした場合の相続財産の約4割が不動産です。不動産は高額なうえ、評価額がわかりにくくなっています。都心部に不動産を所有していれば、他に目立った財産がなくても相続税がかかるのが現実です。資産価値の把握も重要です。毎年7月1日に公表する路線価の変動もチェックしましょう。

気になることや不安なことがあれば、専門家の力もぜひ借りましょう。暦年贈与の基礎控除が1年間に110万円だからといって、必ずしも110万円までの贈与が適切だとは限りません。資産の状況に応じて、所有財産を相続時に適用される税率と贈与税の税率とをくらべてメリットがあるがどうかで、贈与の金額が決まります。税制は細かな改正や適用要件が厳密なものも多いので、税理士などの専門家に相談しながら今後の動向に注目しておきましょう。