主要な金融商品の2022年相場について専門家に聞く年始特別連載、第2回目は「米国株」です。米国ではインフレへの警戒感が高まり、株価の先行きは不透明となっています。今年はどうなるのか、大和証券の壁谷洋和・チーフグローバルストラテジストに解説いただきます。

2021年は山あり谷ありでも株価最高値更新

2021年も新型コロナの感染動向に振り回される1年でしたが、米国の株式相場はおおむね堅調な推移を辿りました。

夏場のデルタ株、足元のオミクロン株など変異種の感染拡大によって、相場の変動性が高まり、株価が調整する場面もありました。しかし、ワクチン接種と治療薬の開発の進展で、株式市場に極端な悲壮感が漂うようなことはなかったように思います。

むしろ、コロナ後の経済正常化を見据えた市場参加者の期待が、相場を押し上げた面が指摘でき、米国株は12月にも最高値を更新しました。まさに山あり谷ありの1年と振り返ることができます。

2022年もコロナとの闘いが続くと見込まれますが、その一方で金融政策は正常化が進められていく見通しです。それが株価の重石になる可能性は否定できませんが、いずれまた経済が本格的な再開に向かい、景気が上向けば、株価は上昇基調を取り戻すと想定されます。

2022年の米国株式市場は、withコロナのもとでの金融引き締めに向き合いながらも、ファンダメンタルズの改善に見合った、適度で健全な相場の上昇は期待できそうです。

2022年はインフレと米金融政策が焦点に

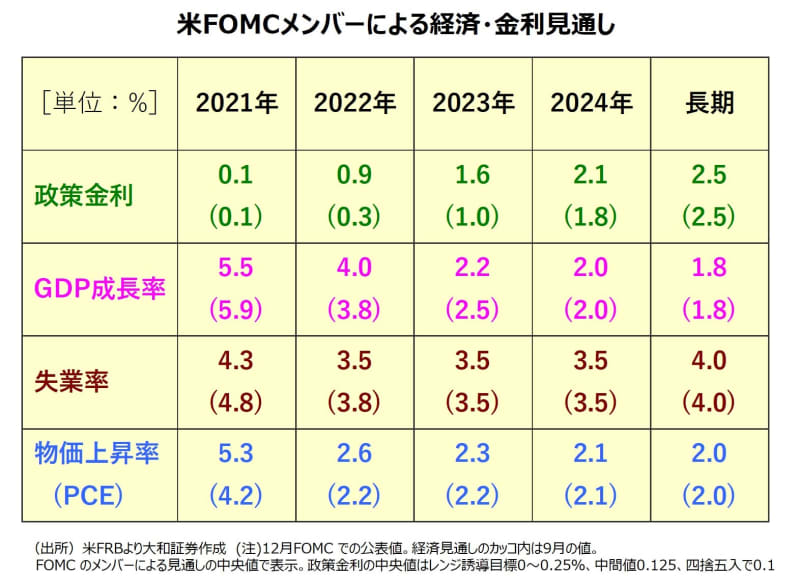

2022年の米国株式市場の焦点として、インフレの動向と金融政策の行方がこれまでと同様、もしくはこれまで以上に注目されそうです。12月のFOMC(連邦公開市場委員会)では、米金融当局がインフレへの警戒感を強く滲ませるかたちで、タカ派的な決着を見せました。

結果の概要としては、(1)声明文から「一過性」の文言の削除、(2)テーパリング(資産買取規模の縮小)の加速、終了時期の前倒し、(3)2022年に3回の利上げ見通し(9月FOMC時は1回)、などが挙げられます。

また、ドットチャートの分布(FOMCメンバーによる予想の分布)で見ると、2022年に1回の利上げ予想が1人、2回が5人、3回が10人、4回が2人。前回9月のときには0回が9人、1回が6人、2回が3人でした。

今回は高い集中度合いのもとで、2022年に3回の利上げが予想されており、FRB(連邦準備理事会)内で利上げ前倒しのコンセンサスが醸成されつつあることがうかがえます。12月FOMCの結果は想定されていた中でも、もっともタカ派的な内容と受け止められるでしょう。

しかし、かねてから、FRBがタカ派に傾斜する姿勢を示してきていたため、それはある意味で整合的な結果ともいえます。今回、FRBが逆にハト派寄りに傾いていたら、かえって金融当局のスタンスの「ブレ」が嫌気された可能性があります。

あくまでも想定「外」のことが起きなかったということ、また、ひとまずは政策の不透明感が払しょくされたことなどはポジティブに評価できるでしょう。市場参加者が利上げに向けた道筋を明確に見据えて、マーケットに向き合えることの意義は大きいと考えます。

インフレ沈静化でタカ派トーンの後退も

今回の結果は一つの結果として受け止めつつも、実際の政策はその時々の状況に応じて決まることはいうまでもありません。そういう意味では、米国の金融政策が、今後さらにタカ派化していくよりも、ハト派化する可能性の方が大きいように思われます。

足元で金融政策がタカ派に傾いている最大の要因はインフレの高止まりにあると考えられますが、それはエネルギー価格の上昇が一因になっていると見られます。一時80ドルを超えていたWTI原油価格は、足元では70ドル前後で推移しています。

原油の供給過剰が鮮明になると見られる2022年前半以降、WTI原油は60ドル台で安定的に推移している可能性もあります。それによって物価上昇圧力が緩和すれば、利上げ前倒しのトーンは弱まる可能性もあるのではないでしょうか。

しばらくは長期金利と株価上昇が両立する?

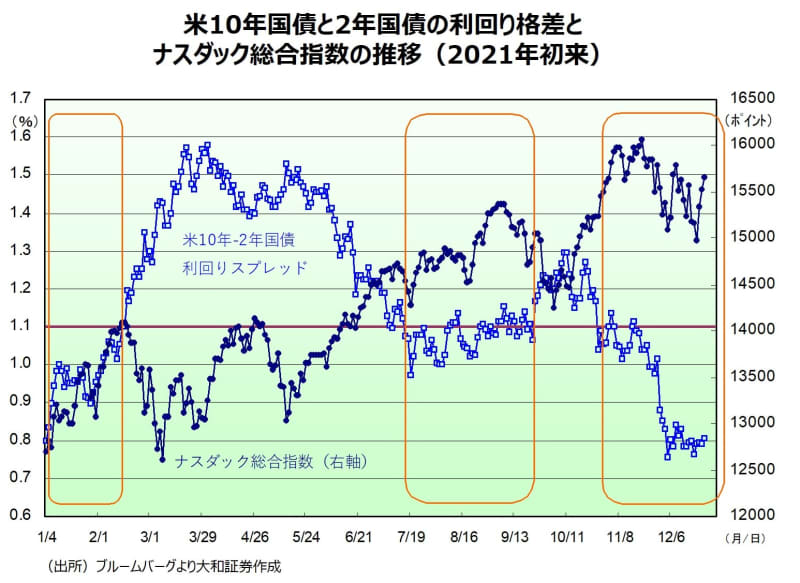

金融政策のタカ派化と同じくらい不安な材料は、景気そのものに対する弱気な見方です。それを如実に物語っているのが、年限の異なる米国債の利回り格差(イールド・スプレッド)です。

足元ではオミクロンによる景気の先行き懸念で10年債の利回りが抑え込まれる一方、金融引き締め観測による2年債利回りの上昇で、イールド・スプレッドは、2021年の年初来の最低水準まで下降した状態にあります。

この利回りスプレッドに、ナスダック総合指数を重ね合わせると、興味深い構図が得られます。局面によって、両者に比例的な関係(正の相関)が認められる場面と、反比例的な関係(負の相関)が認められる場面があるのです。

それぞれの場面を分ける条件が、利回りスプレッドで1.1%(110ベーシス)ポイント辺りの水準にあります。現在のように、これを下回る局面では、両者の間には比例的な関係が強まるように見えます。

10年債と2年債の利回りが逆転し、いわゆる“逆イールド”の状態になると、一般的に景気後退が意識されるわけですが、イールド・スプレッドが110ベーシスを下回るあたりから、市場は景気動向に対して、より神経質な状況となり、株価とは正の相関を示すことになると解釈されます。

足元、年初来最低の水準まで縮小したイールド・スプレッドが、再び一定レベルまで浮揚するためには、10年債の利回りが上昇するか、2年債の利回りが低下するかのいずれかです。

少なくとも、オミクロンの脅威を克服し、10年債利回りが上昇に転じれば、株価にはプラスに働く可能性があります。その際の金利上昇は「良い」金利上昇ということになるでしょう。現時点では、このままズルズルとイールド・スプレッドが低下していくイメージはありません。

予想される株価水準は?

2022年においてもインフレと米金融政策は世界的な関心事ですが、相場動向を考える上では、より本質的ともいえるファンダメンタルズに目を向けたいところです。

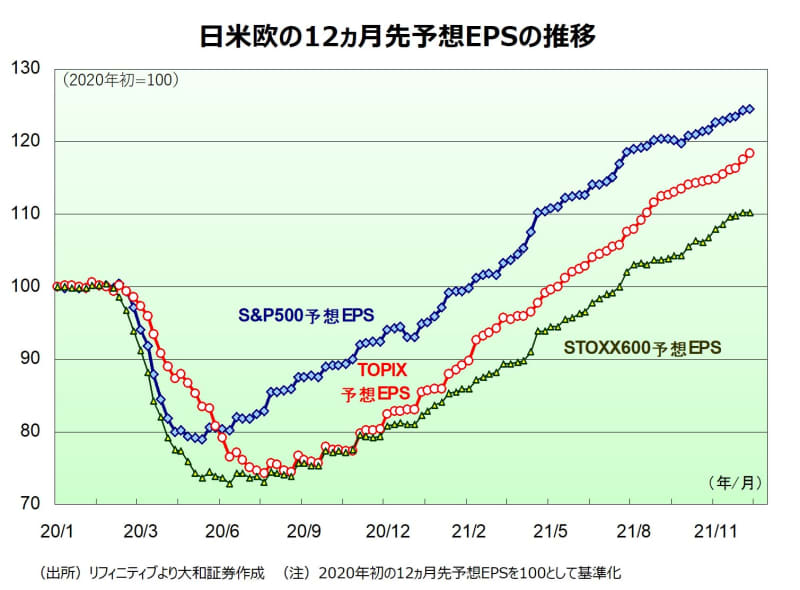

インフレや米金融政策自体がファンダメンタルズに影響を与えてしまう可能性も否定できないものの、今のところ、米国企業の2022年の業績は2021年比で二桁増益も視野に入れる状態にあります。

米国株(S&P500)の予想EPSと適正と考えられる予想PER(株価収益率、株価÷予想1株あたり利益で計算)を20倍として求められる2022年内の高値は5,000ポイント程度です。それをNYダウに引き直して考えると、39,000ドル程度となります。

これまでのような派手な株価上昇とはならないかもしれませんが、2022年の米国株には、ファンダメンタルズの回復に見合った、適度で健全な株価上昇が期待できると見ています。

加えて、物色面ではハイテク優良株への注目を継続させつつも、景気回復の恩恵を受ける景気敏感・バリュー株にも目配りしたいところです。

<文:チーフグローバルストラテジスト 壁谷洋和>