「今年こそ始めよう!」と心を決めても、わからないことが多いと途中で投げ出したくなるのが「投資」です。投資と一口にいっても、株、投資信託、不動産、FX、仮想通貨などさまざまです。いろいろある金融商品、どれに投資するのが良いのでしょうか。

今回は、今さら人には聞けない金融商品の特徴や手数料、税金のことをやさしく解説していきます。おすすめしない投資についても最後に解説します。

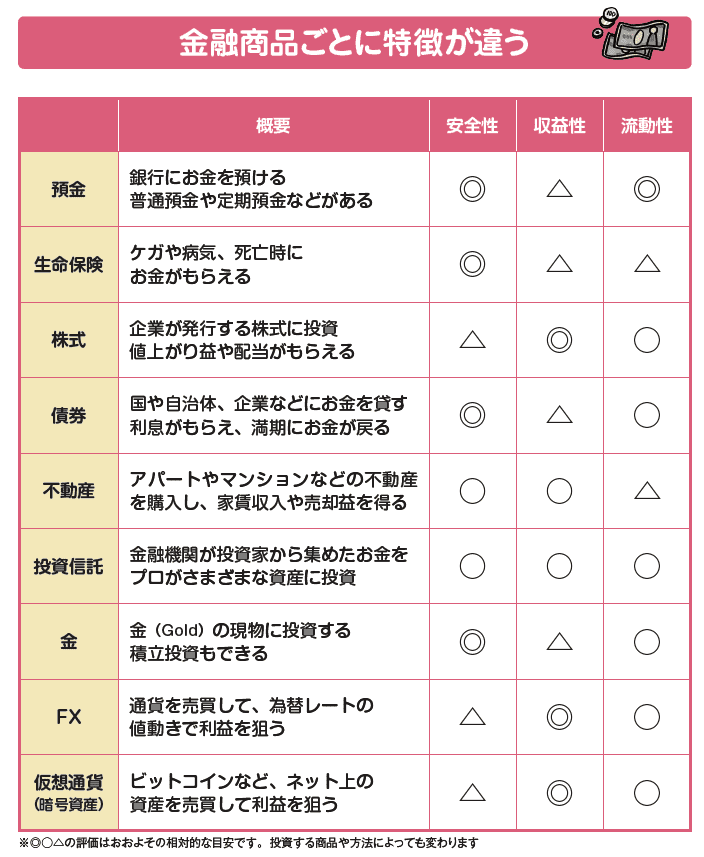

金融商品ごとに特徴が違う

金融商品にはいろいろなものがあります。銀行預金や保険も、広い意味では金融商品です。たくさんある金融商品は、安全性・収益性・流動性の3つのポイントを押さえてみるとわかりやすいでしょう。

「安全性」は運用した結果元本が減りづらいこと、「収益性」は運用することで利益が出やすいこと、そして「流動性」は現金に交換しやすいことです。

この3つのポイントがすべて完璧な金融商品は存在しません。

とくに、安全性と収益性は両立しません。たとえば、銀行預金は1,000 万円とその利息まで元本保証で安全性は高いのですが、預けてもお金はほぼ増えないので、収益性は低くなります。逆に株式はお金が2 〜3 倍になる可能性もあり、収益性は高いのですが、会社が倒産して大損する可能性もあるため、安全性は低いのです。

著書「1日1分読むだけで身につくお金大全100」より

金融商品を選ぶにあたっては、それぞれの金融商品の特徴を知ってうまく組み合わせることが大切です。

投資商品によってかかる手数料は違うの?

投資では、買うとき・持っているとき・売るときに手数料がかかる場合があります。どんな手数料がかかるかは、金融商品により異なります。

たとえば株式投資であれば、株を買うとき・売るときに売買手数料がかかります。投資信託であれば、買うときに購入時手数料・持っているときに信託報酬・売るときに信託財産留保額がかかります( 商品により、かからない手数料もあります)。

また、外貨の関わる商品の場合は、円と外貨を交換するときに為替手数料がかかります。

著書「1日1分読むだけで身につくお金大全100」より

投資でかかる商品の手数料をいかに安くできるかは、お金を増やす大事なポイントです。また、手数料は金融機関によっても異なります。手数料が低いか高いかは自分で選べるのですから、なるべく手数料の安い商品を選ぶようにしましょう。

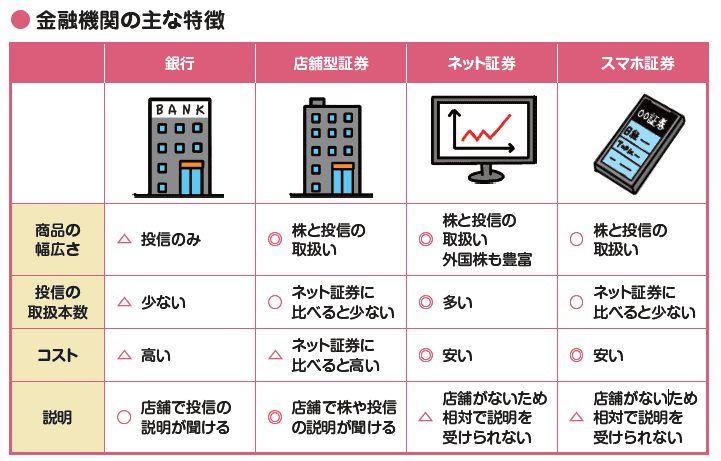

金融機関によってコストは変わる!金融機関選びは超重要

金融機関によって、どんな投資ができるかが変わります。

金融商品の品揃えが豊富なのは証券会社です。証券会社では株の売買もできますし、投資信託も多数取り扱っています。その他の商品も充実しています。

一方、銀行では株の売買はできません。投資信託は商品を数本から数十本に絞り込んで販売しているところもあります。

著書「1日1分読むだけで身につくお金大全100」より

株や投資信託を買うときの手数料は、金融機関によって違う場合があります。たとえば、株の取引手数料は一定額まで無料のところもあれば、1回注文が成立(約定)するたびに数百円〜数千円かかるところもあります。投資信託の購入時手数料も金融機関によって違う場合があります。

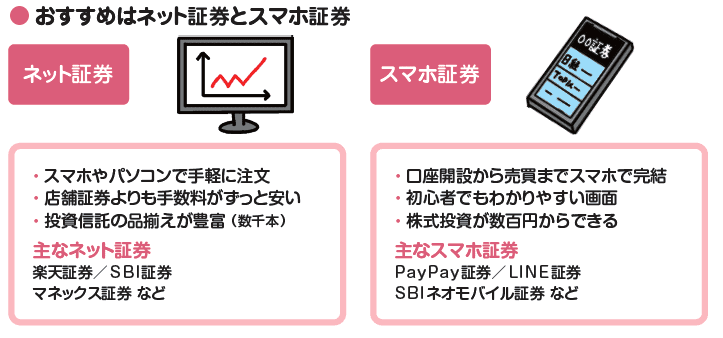

一般に、街の中に店舗を構えて営業している店舗証券よりも、ネット上で営業しているネット証券やスマホでの取引に特化したスマホ証券のほうが手数料は安くなっています。ですから、これから口座開設するのであれば、ネット証券やスマホ証券がおすすめです。

著書「1日1分読むだけで身につくお金大全100」より

投資商品の税金は商品ごとに異なる!?

投資で得られた利益には、税金がかかります。投資のリターンは、税金の有無で大きく変わってしまいます。預貯金・株式・債券・投資信託・外貨預金の利息・FXの利益には「源泉分離課税」といって、他の所得と関係なしに、合計20.315%の税金がかかります。

さらに、外貨預金の為替差益・不動産投資・仮想通貨・ソーシャルレンディングといった投資では、働いて得た給料など、ほかの所得と合わせて課税される「総合課税」で課税されます。仮に大儲けした場合には最大で所得税45%・住民税10%の合計55%も課税されることもありえるのです。

そのほか、生命保険の満期保険金や死亡保険金、個人年金などには、贈与税や相続税がかかる場合も。生命保険を解約したときの解約返戻金にも、利益が出ていれば税金がかかる場合があります。

著書「1日1分読むだけで身につくお金大全100」より

投資にかかる税金をゼロにする制度として、NISAやiDeCoがあります。堅実にお金を増やしていくなら、この2つは確実に利用したい制度です。

おすすめしない投資もある

投資は資産形成に役立つものです。とはいえ、どんな投資でもいいわけではありません。中には、おすすめしない投資もあります。

生活費がない状態での投資

「命金には手をつけるな」という投資の格言があります。生活費など、使う予定のお金で投資をすると、損をした場合に立ち直れないので、投資は余裕資金でするべきだという意味です。投資は最低でも生活費の3か月分、本格的にスタートするなら6か月分を確保してから、余裕資金で行うのが鉄則です。

お金がないときの株の信用取引

信用取引とは、お金を金融機関に預けることで、預けたお金の最大約3.3倍まで取引できるリスクの大きい取引のこと。うまくいけば通常の取引(現物取引)よりも儲かるのですが、思惑に反した場合の損失も大きく、損失が拡大すれば、お金を追加する「追証(おいしょう)」を求められるケースも。

高レバレッジ投資

FXでは、信用取引と同様に、お金を金融機関に預けることで最大25倍の資金を動かすことができます。うまくいけば利益が25倍ですが、失敗したときの損失も25倍。一瞬でお金が吹き飛ぶ可能性もあります。

外国の証券口座での投資

外国の証券口座は日本では買えない金融商品を購入できることがあります。

また、日本よりも高レバレッジで投資ができたり、クレジットカード利用での投資も利用上限額が高いので身の丈以上の高額の取引ができたりします。ハイリスクなだけにリターンも高いですが、お金を失う可能性も比例します。

[(https://www.amazon.co.jp/dp/4426127688)

お金の基本、マネープラン、家計管理、節約、節税、iDeCo、NISA、ふるさと納税、キャッシュレス決済、保険、給付金・手当、投資までお金の教養として身につけるべき100項目を厳選して解説。「1分読めば身につく」にこだわり、できる限りコンパクトにまとめた至極の1冊。