「保険に加入しようかな……」と思ったとき、どのような方法が頭に浮かびますか?

単純に保険加入と言っても、「比較検討の手間」「保険料の違い」、実際に保険を使う場面になった時の「万が一の場合のサポート」「アフターフォロー」など、さまざまな点を考慮する必要がありますよね。

「保険代理店」で加入するのか。またはご自身で直接「ダイレクト型保険」に加入するのか。優先順位に合わせて、加入経路を選択する必要があります。自分や家族を守るために大切な「保険」を考える時、最初の「入り口」を間違えないためにも、いくつか押さえておきたいポイントをお伝えします。

そもそも保険代理店とは

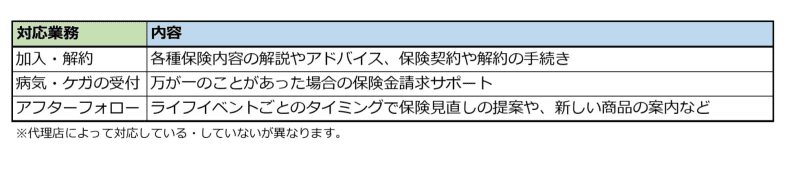

保険代理店とは、お客様(契約者)と保険会社の間に入って、保険を提供する業務を行っています。

加入対応だけではなく、お店によっては請求サポートや、ライフイベントごとの見直し提案なども行っており、大きく分けると以下のようになります。

代理店の仕組み・種類

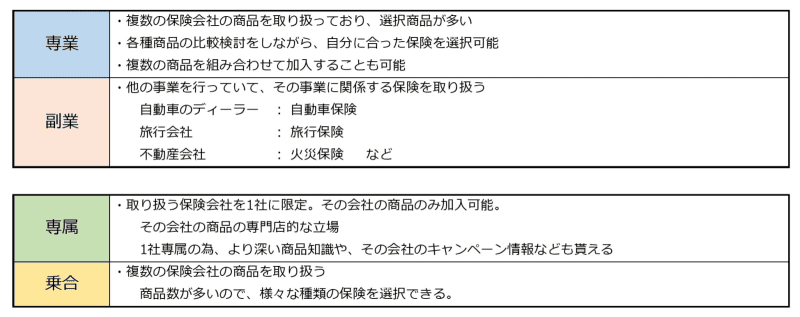

代理店にも業態の分類として「専属」と「副業」の2種類があります。また、取り扱っている保険の内容に合わせて「専属」と「乗合」の2種類があるので、組み合わせのパターンとしては4種類あることになります。

代理店型保険とダイレクト型保険の違い

代理店型保険

いわゆるたくさんの保険を扱う窓口に直接出向き、カウンター越しにアドバイザーや担当者と直接相談しながら、ご自分が気に入った商品に加入する保険のことです。

自分自身に保険の知識がなくても、専門の担当者が加入経緯や、意向を確認しながらさまざまなアドバイスをしてもらうことができます。また、乗り合いの代理店であれば扱っている商品も多いので、保険料などのコストも踏まえて複数商品を組み合わせて必要な保障を持つことができます。

ただし、自分に合った担当者についてもらえるかどうかはタイミングやその店舗によって異なります。

担当者によって商品に対する「知識格差」があることも想定できるので、対応してもらう「人」によって善し悪しが変わってしまう場合も十分考えられます。

■メリット

・自分に知識がなくても、適切な商品アドバイスをもらえる

・担当者が付くことによる安心感

・実際に万が一などがあったときのサポート体制

■デメリット

・「ダイレクト型」と比べると、人件費がかかるため保険料が高くなりがち

・自分に合った担当者と必ずしも出会えるわけではない

・担当者によって商品知識の差がある場合も

ダイレクト型保険

代理店型保険とは逆で、インターネットなどで加入が完結する保険のことを指します。

最近では、テレビのCMなどで「インターネット見積もりは3分で完了!」などと言っているのを見たことがあるかもしれません。TVCMや、インターネット広告でも目にすることが増え、認知度も上がってきました。

コロナ禍で加入件数を伸ばしたのも、この「ダイレクト型保険」です。

実際に簡単な見積もりであれば「3分で完了」も大げさな話ではありません。何より、人を介さないため、人件費がかからず保険料が割安というのは一番の魅力です。

ただ、「人を介さない」分、自分ですべての内容を決めなければならないので、それなりに保険に対する知識が必要です。誰が加入しても内容が同じ、といった商品であればわざわざ窓口に出向かずとも、「ダイレクト型」で済ましてしまう方が効率の面から考えても軍配が上がるでしょう。

ですが、「万が一」や「病気」に備えるための保険。自分の「健康」に関する情報も保険会社からすると、加入可否を左右する一番重要な判断材料です。

意図的ではないにせよ、申込時にこの健康に関する情報の告知に虚偽があった場合、実際に保険を使う場面にもかかわらず、給付が受けられない、ということにもなりかねません。

申し込みはそれなりに慎重を期す必要があります。

■メリット

・「代理店型」と比べると人件費がかからないため保険料が割安

・加入内容が決まっていれば、10分程度で手続きが終わる

■デメリット

・保障内容や、保険金額など全てを自分で決めるため、ある程度の知識が必要

・商品の比較をするために、複数の保険会社、または比較サイトを見なければならないため結果的に時間がかかる場合がある

・申し込み時の注意点や、不備に気づきにくい

「商品を比較・検討したい」「専門家からアドバイスをもらいながら加入したい」という方は代理店型を、「すでに加入したい内容が決まっている」「自分の時間の都合に合わせて加入手続きをしたい」という方はダイレクト型、など加入できる保険の種類や、ご自身の優先順位(保険料なのか、充実したサポートなのかなど)に合わせて、加入経路を選択するのが良いでしょう。

何かあった時のアクシデント対策として「保険」は役立つ商品です。とはいえ、まずは健康第一。保険を考えるのと並行して自分や家族の「健康」にも意識を持てるとより万全な体制が整えられそうですね。