いまの時代、同年代であっても暮らし方は人それぞれ違いがあります。それは、70代であっても同様。70代というと、リタイアしてのんびりマイペースに年金暮らし、というイメージかもしれません。しかしその実態は、家族や住まい、健康状態などによって大きな違いがあります。

特に、働いているかどうかは大きな影響があります。

今回は、独身70代の平均生活費とその収支について、お伝えします。

70代が受け取る公的年金

70代の収入の柱は、公的年金になります。厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によれば、会社員など厚生年金に加入していた人のうち、70~74歳は月額約14万6,000円、75~79歳では月額約15万2,000円です。

個人事業主などで国民年金に加入していた人は、70~74歳が月額約5万7,000円、75~79歳で月額約5万6,000円です。

老齢厚生年金(老齢基礎年金含む)

70~74歳:月額 約14万6,000円

75~79歳:月額 約15万2,000円

老齢基礎年金

70~74歳:月額 約5万7,000円

75~79歳:月額 約5万6,000円

厚生年金のほうが高額になりますが、その差は月額約10万円にもなります。とはいえ、厚生年金だけで生活するのは厳しいと思う人も多いでしょう。

では、実際どのような収支になっているのでしょうか。

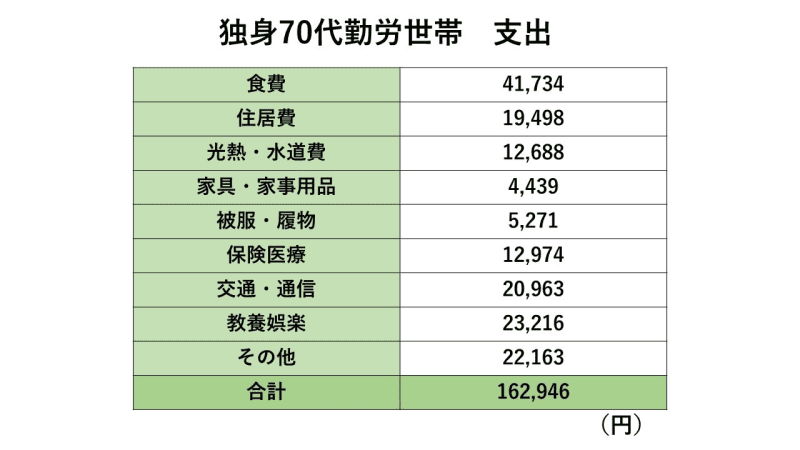

勤労世帯の場合は?

70代でも、元気に働くアクティブシニアが増えています。働けばその分収入も増え、ゆとりのある暮らし方ができそうです。

総務省の「2019年全国家計構造調査」 のデータを見てみましょう。

それに加えて、仕事をしていますので勤め先からの収入が約12万7,615円あります。現役世代と比べると金額は少ないものの、定期的に安定した収入が年金のほかにもあるのは心強いですね。

また、事業等収入があることにも注目です。多くは不動産収入で、事業等収入1万7,153円のうち、1万4,621円は家賃収入になっています。不動産を保有していると、70代になっても安定した収入のひとつになっているようです。

特に、男性では収入が高い傾向です。

現役世代に高収入であれば、社会保険料も高くなりますが、年金を受け取る際には年金額が増えるからと考えられます。社会保障等収入は13万5,435円、勤め先収入は15万5,452円、事業等収入は3万5,014円です。

男女別で細かくみてみましょう。

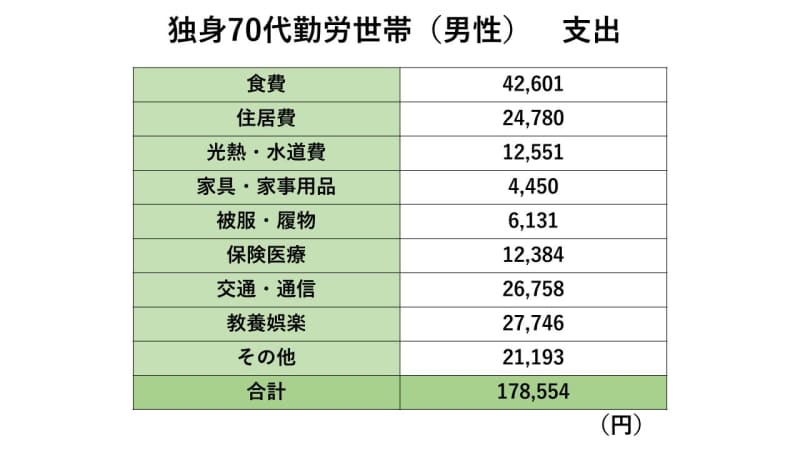

独身70代勤労世帯で男性の場合は?

勤労世帯の男性は、70代で仕事をした場合に収入が高くなっています。長年の経験を生かした仕事を選ぶことで、より有利な働き方ができるのではないでしょうか。

収入が多ければ、よりゆとりのある暮らしがしやすく、支出も多めになっています。特に、旅行や趣味、習い事などにかかる教養娯楽費に支出をさいていて、暮らしを楽しんでいる様子がうかがえます。

独身70代勤労世帯で女性の場合は?

一方、女性は働いていても、男性ほどにはゆとりは感じられません。

女性は男性よりも給料が少ない傾向であるため、厚生年金の金額も少なくなります。また、働いていても勤め先からの収入が男性の3分の2ほどにとどまります。社会保障等収入は9万7,094円、勤め先収入は10万2,981円、事業等収入は1,346円です。

事業等収入もまた、男性と比べるとかなり少ないことがわかります。女性が長い老後を安心して送るためには、しっかり対策をとっておく必要がありそうです。

収入の多寡はありますが、全体的に収入の範囲で生活し、そのほかに貯蓄などにもお金を回す余裕がありました。では、仕事をしていない無職世帯はどのような収支になるのでしょうか。

働いていない場合は?

無職世帯の収入は、大まかに言って勤労世帯の約半分です。勤労世帯の収入は、社会保障等収入と勤め先収入がおよそ同程度だったので、収入が社会保障等の公的年金だけになると、その分減ることになります。

独身70代の無職世帯では、社会保障等収入が12万9,094円、事業等収入は3,128円です。

独身70代無職の男性の場合

十分な貯蓄があればよいのですが、そうではない場合、不安な気持ちで暮らすことになりそうです。それでも、男性は年金収入が多い傾向です。社会保障等収入が13万4763円、事業等収入は2,556円です。

女性は、さらに厳しいと思われます。

独身70代無職の女性の場合

社会保障等収入が12万6,319円、事業等収入は3,408円。収入よりも支出が1万1,516円も上回る赤字です。支出には、生活費のほかにも税金や健康保険料や介護保険料などもありますので、毎月のやりくりが厳しいと言わざるを得ません。

ゆとりのある老後のためにできること

独身70代といっても、仕事をしているかどうかで、収支に違いがありました。特に、収入の違いが大きくなっています。ゆとりのある老後=収入が十分ある老後、と言えそうです。

では、収入ごとに対策を考えてみましょう。

社会保障等収入 :公的年金の受取額を増やすには、厚生年金なら給料を増やして掛け金を増やす。年金基金を利用する。

勤め先収入 :シニアになっても高収入が得られるよう、経験・スキル・ノウハウ・人脈を現役世代のころから培うようにする。

事業等収入 :家賃収入に代表される、資産運用による収入をつくる。

このほかにも、考えられる対策はあるでしょう。

老後はいつかやってきます。健康に気を付けて長く働けるようにしていても、予想外のことで仕事ができなくなってしまうかもしれません。そんなときでも慌てずにいられるよう、老後資金の対策は早めに、そして幅広く考えておきたいですね。