いわゆる生命保険と言えば、死亡保険、がん保険、医療保険など、いくつかの種類を思い浮かべます。それは、被保険者(保障の対象となる人)が、「どのようなアクシデントが起きたら保険がおりるか」に応じて選択をします。

では「ドル建て終身保険」とは、どのようなものでしょうか。上記と比べて説明をするならば、「アクシデントの種類」を選択するのではなく、「支払う保険料や、受け取る保険金・解約返戻金がドル(米ドル・豪ドルなど)で決済される保険」という意味になります。

ある程度の基礎知識がなく、使い方を知らずに無計画に加入をしてしまうと、思わぬデメリットに直面するかも知れません。リスクを知って有効に使えばメリットになり得ることもあります。

今回は、「ドル建て終身保険」についての仕組みと、メリットとデメリットと具体的な活用方法を解説します。

ドル建て終身保険とは?

ドル建ての終身保険とは何か?を考える前に、そもそも「終身保険」とは何かを説明します。

終身保険

終身保険の特徴を簡単に説明すると以下の3つです。

保険を検討する場合、ご自身のライフプランに合わせて、どのような期間、どのような種類の保障を、どのくらいの期間で払い込むのかを考えます。

終身保険は、一般的には、死亡保険やがん保険が不要になったタイミングで保険を解約すると、解約返戻金を受け取れます。加入年齢や払込期間にもよりますが、払込保険料(自己負担額)を上回って、解約返戻金を受け取れるよう設計することが可能です。

また払込期間は長いほどに月々の保険料が安くなるのに対し、短くなればなるほど高くなるのが一般的です。(払込期間10年>30年)

例えば、10年間で払い込みを終えてしまおうと計画し、払込後は自分の資産を「保険」という形で保有をする、という考え方も出来ます。

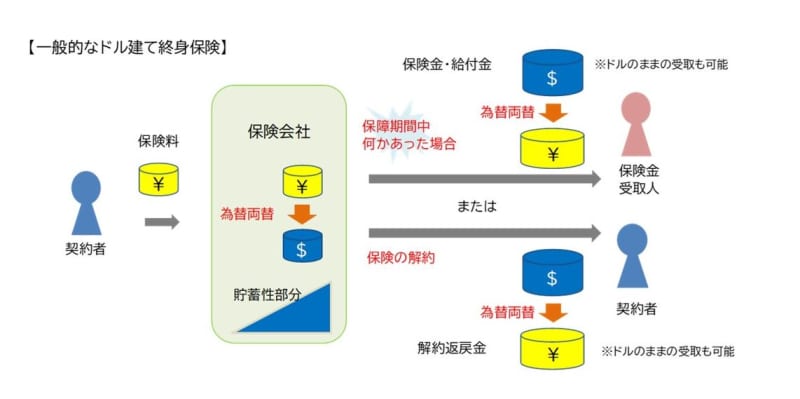

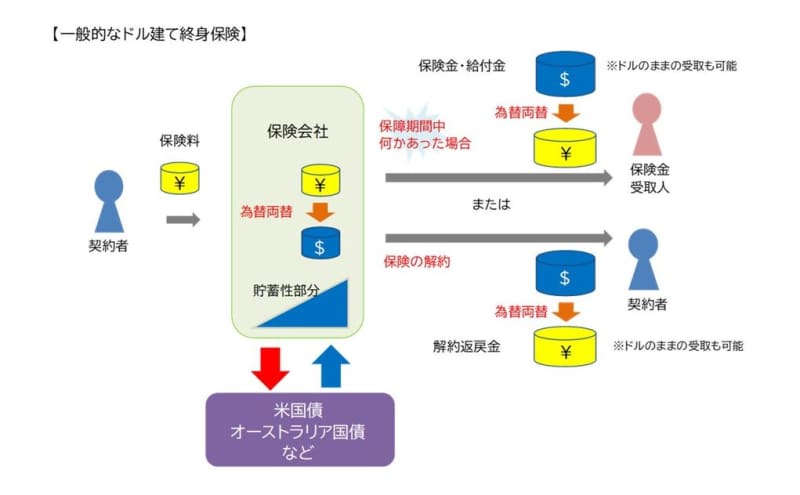

ドル建ての終身保険も、基本的な構造は同じです。

大きな違いは、多くの場合、月々の保険料がドルで設定されているため、毎月払い込む保険料が為替の影響を受けて増減します。また、受け取る保険金や解約返戻金もドルで設定されているため、受取時にも為替の影響を受ける、というのが特徴です。

貯蓄型終身保険の基礎知識

まず終身保険の基本的な構造を説明します。

次に、ドル建ての終身保険の場合は、取り扱う通貨が変わります。

これだけを見ると、そもそもドル(外貨)で保険を持つ意味はあるのか?と感じると思いますが、その理由は、契約者が支払った保険料の行方にあります。

保険会社は、契約者に万が一の事があった場合に正しく保険金を届ける、という役割の他にも、「機関投資家」という側面を持っています。機関投資家とは、分かりやすく言えば「大口の投資・運用期間」です。

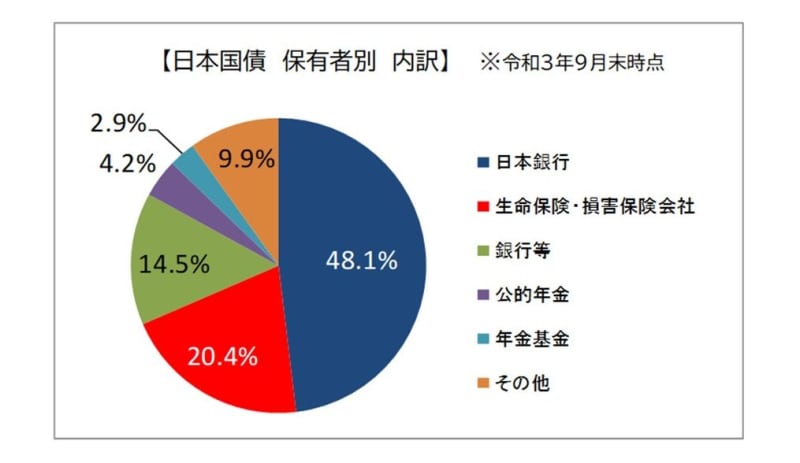

財務省 「国債等の保有者別内訳」によると、「日本国債」を保有している機関の割合が以下のようになっています。

日本国が発行している国債は、およそ半分くらいを日本銀行が保有していますが、2割強を保険会社が保有しています。これは、契約者から預かった「保険料」の行き先を示しています。

つまり、次のような状態です。

貯蓄型の保険として代表的なものとしては、郵便局(現・ゆうちょ銀行)の学資保険などが良い例でしょう。

子どもの成長に合わせて、15年、18年などの払い込み期間が経過すると、「お祝い金」として10万円や30万円が受け取れるような仕組みです。極めて簡単に解説をするなら、そのお祝い金がどこから来るかと言うと、国債の運用益を利用したものです。

保険会社は、いずれ契約者に戻すために預かったお金(保険料)を、リスクの高い運用先には預けにくいものです。それでも、ある一定の利率で増やしていかなければ、契約者が負担する保険料の比率が上がってしまいます。

よって、必然的に選ばれるのが「国債」になります。つまり、その国債の利率(見込める運用益)が高い場合には、解約時の返戻金が大きかったり、月々の保険料負担が少なくなる仕組みとなります。

「円建ての終身保険」と「ドル建ての終身保険」の違い

では「円建ての終身保険」と「ドル建ての終身保険」は何が違うのかというと、「国債の発行国」が違います。

ドル建て終身保険のメリット

貯蓄性のある保険の場合、円建てであっても、ドル建てであっても、「国債」の価値がその商品性に与える影響は大きいものです。

「日本国債」と「外国債」の二つを比べた場合、国債の価値は変動があるために断定的なことは言えませんが、2021年12月末時点、日本国債の10年平均利回りがおよそ0.07%に対し、例えば米国債は1.5%(およそ20倍強)になります。

つまり、将来的な解約返戻金(解約をした場合に戻ってくるお金)が、払込保険料(自己負担)を上回るタイミングを考えた場合、国債の価値(予定利率)が高ければ高い程、上回るまでの期間が早く、多くなるのが、ドル建て終身保険の最大のメリットと考えられます。

ドル建て終身保険のデメリット

一方、代表的なデメリットとして挙げられるのは、「為替の影響を受ける」、という部分です。例えば、多くの場合毎月の保険料はドルで固定されるため、月々の保険料が変動します。

また、保険金や解約返戻金を受け取る場合にも、影響があります。

保険金が下りるようなアクシデントがあった場合、もしくは自身で解約をしようとした場合、金融事故(リーマンショック、コロナショックなど)が起こり、著しい円高が生じた場合には、受け取れる金額の減少が発生する可能性があります。

これが「ドル建て終身保険」の仕組みと特徴です。

考えるべきポイントは、円なのかドルなのか通貨の選択をすること以前に、そもそも「終身保険」とは何かを知ることです。そして円とドルでは、商品性にどのような違いが出て、その特徴が自身のライフプランに合致するのかどうか。

次回に、メリットとデメリットを整理しながら、具体的な活用方法を解説します。