読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、専業主婦の妻と子ども2人と暮らす41歳会社員の男性。老後までに1億円の資産を築き、アルバイトをしながら余裕を持って暮らしたいといいます。今のマネープランで達成可能でしょうか? FPの秋山芳生氏がお答えします。

老後のために、60歳以降に資産を投資信託と現金のみで1億以上形成し、アルバイトなどで比較的自由で、そして裕福な暮らしを叶えたいです。子どもも小さいため、教育費なども含めて達成出来る可能性があるか、見て頂きたいです。

60~62歳の間に投資の成績次第で退職し、夫婦共に月5万ずつ合計10万円くらいの収入を得られるアルバイトで、75歳位までは働こうと思っています。その合間で長期の海外旅行や国内旅行を楽しみ、80歳前後で老人ホームにそれぞれ入る予定です(2人で月40万程の予算で想定)。退職後も年1〜2%ほどの守りの投資を続け資産を少しでも長持ちさせる予定です。

現在、生活防衛資金が貯まっているので、毎月赤字で投資を進めています。

・確定拠出年金、給与天引きで毎月5万5,000円

・つみたてNISAで毎月3万3,333円

・課税口座で毎月6万円

全て外国株式に連動した投資信託で、現在1年2カ月目です。

現在仕事でキャリアチャレンジ中なので、4月から管理職に上がれればさらに投資金額を上げ、確定拠出年金と合わせて月20万まで上げたいです。今後次女が小学校に上がれば妻がパートに出る可能性があり、その際は妻名義でつみたてNISA、iDeCoで毎月合計5万6,333円ずつ積み立てをするつもりです。

長女、次女共に中学生まで公立、私立高校、私立文系大学(自宅通学)と考えています。それぞれ大学資金として、長女には学資保険で750万用意する予定です(一括型で300万円。毎月型で100万円ほど支払い済み、18歳まで毎月1万9,000円ずつ)。次女は養老保険の満期時に400万円と定期預金に300万円があるので、それである程度は賄おうと思っています。投資の成績次第では投資資金で賄う予定です。

投資信託や払込の保険などがあり、解約すればある程度は現金に変えられるため、不測の事態に対処出来るのですが、年間の貯金が後期のボーナスのみなのと、個人年金や毎月取り崩しで前期のボーナスも当てにしているのがネックです(小売業で比較的安定はしていますが)。両家の両親は健在(両家共に64歳)で自分達の兄弟がそれぞれ地元(地方)におり、財産などは相続しないつもりです。

【相談者プロフィール】

・相談者:男性、41歳、会社員、税込年収700万円、勤続21年

・妻:41歳。会社員15年後、現在専業主婦。今の所働く予定はなし

・子ども:2人(2歳、5歳)

・住居の形態:持ち家(築21年マンション・東京都)

・毎月の世帯の手取り金額:35万円

・年間の世帯の手取りボーナス額:120万円

・毎月の世帯の支出の目安:29万5,000円

【毎月の支出の内訳】

・住居費:8万3,000円

・食費:5万円

・水道光熱費:1万7,000円

・教育費:1万円

・保険料:8万4,000円

・通信費:6,000円

・その他:4万5,000円

【資産状況】

・毎月の貯蓄額:0円

・ボーナスからの年間貯蓄額:60万円

・現在の貯金総額(投資分は含まない):900万円

・現在の投資総額:200万円

・現在の負債総額:2,100万円(住宅ローン残債:購入額5,000万円、借入額2,950万円、金利0.9%、返済期間35年65歳まで)

【老後資金見込み】

・公的年金:定年の62歳まで働いた場合、65歳から夫婦合わせて手取り月20万~25万くらいを想定(定期便などで確認)

・退職金:勤続20年目から確定拠出年金に切り替え月5万5,000円。外国株式で全額運用し62歳退職時で1,500~3,000万円位を想定、現金での支給は300万円程度想定。

・養老保険:60歳満期400万円(12年払い済み)

・個人年金:本人65~75歳まで10年間月5万支給、妻65~75歳まで10年間10万円支給(共に60歳まで支払った場合。現在、本人10年間、妻6年間支払い済み)

秋山:ご相談いただきありがとうございます。今回は、東京在住で2歳と5歳のお子さんがいる40代のご夫婦からのご相談です。お子さんの教育費を支払ったあと、老後に向け1億円を貯めてゆとりある生活を希望しています。まず家計状況を確認してからキャッシュフローシミュレーションをし、1億円貯めることは可能かなどライフプランの実現可能性について一緒に考えたいと思います。

黒字だが、ボーナス依存度が高いのが心配点

まず収入ですが、手取りで35万円/月、ボーナスが120万円/年で、額面年収だと700万円です。妻は現在は働いていませんが、5年後に次女が小学生になったらパートに働きにでることを想定されています。ライフプランを組む際は、扶養の範囲で無理なく働くことを前提にし、月8万円の収入で考えていきたいと思います。

毎月の支出は29万5,000円で、35万円の収入の中には収まっていますね。一方で投資に回している金額が大きいこともあり、年120万円のボーナスのうち半分以上が消化されているようです。

収支は全体的に黒字ですが、ボーナス依存の状態が見受けられます。ボーナス支給が減ると家計のバランスを崩しかねない危うさがあると思います。

家計支出をみると、大きな無駄遣いはないと思われます。食費や光熱費、通信費は非常に少なくコントロールしていると思います。その他が4万5,000円/月ありますが、交際、趣味・娯楽、健康・医療、交通、衣服・美容などの費用を含む場合は妥当な範囲と言えます。

全体的には筋肉質な家計ですが、改善のポイントは次のとおりになります。

住宅ローンは借り換えの検討を

まず、住宅ローンは見直しの余地があります。残債2,100万円の借り入れに対し、24年間の返済期間、0.9%の変動金利であれば、属性(借金がないこと、会社員で勤続年数が長いなど、金融機関が貸出できる対象の評価基準)が良ければ他行の安い変動金利に借り換えることで負担を減らせる可能性があります。

例えば、変動金利0.45%に借り換えて返済期間を短くできれば、利息だけで110万円下げられます。借り換え手数料や登記手数料、印紙税を差し引くと、実際には50万円ほど返済金額を少なくできます。

また、他の金融機関のローン借り換え審査が通ったら、現在借りている銀行に金利の引き下げ交渉をすることもできるでしょう。他行への住宅ローン借り換えは思った以上に手間がかります。同じ銀行で金利引き下げに成功できれば、借り換えの手間と比較して合理的な選択をすればいいと思います。

保険に加入しすぎている可能性あり

次に保険料です。8万4,000円とありますが、加入しすぎている可能性があります。内訳の詳細がわからないため、暫定的に

・死亡保険:7,500円、65歳まで支払い

・医療保険:7,500円、65歳まで支払い

・年金保険:4万円、65歳まで支払い

・学資保険:1万9,000円(長女)+1万円(次女)

として考えてみます。老後などの遠い将来の資産を貯める目的であれば、保険は効率的ではありません。また現在や、ちょっと先の未来の生活と、遠い将来の生活のバランスも大事です。結論としては、年金保険は投資に切り替え、学資は流動性の高い現金資産で持ったほうがいいでしょう。学資保険については、既に始めていて、返戻金が元本割れするようであれば現在のまま続けるのもありです。

しかし、VUCA(ブーカ:将来の予測が難しい状況のこと)と言われる時代です。今後のお子さんの進路(海外留学、何かの才能、私立理系、自宅外での生活など)も不明ですし、想定外のイベントにもフレキシブルに対応できることが大切です。

シミュレーションの結果、1億円は達成なるか?

それでは、ライフプランシミュレーションを以下の条件で組んでみたいと思います。

【前提条件】

・62歳まで働き、その後は75歳までアルバイトで手取り10万円/月(夫婦合算)を稼ぐ

・お子さんの進路は、高校は私立に進み、大学は私立で750万円が発生

・マンションの大型修繕が10年おきに。50万円発生。また築50年(現在21年目とし29年後)には大型修繕として500万円が発生

・運用は60歳まで複利で4%で積み立て。その後も追加投資はしないが、運用60歳以降は1.5%で運用

・妻の運用は46歳からiDeCoとつみたてNISAで年間67万6,000円を運用に回す予定

・インフレ率は年0.75%上昇し生活費が増える

・給料は0.5%ずつ上昇

・年金は現在の給付ベースの7掛け

・60歳で働き方が緩くなり再雇用で給料が7掛けに下がり62歳まで働く

・65歳以降の生活費は現在の8掛け

・介護葬儀費用は施設利用を前提に、入居費1,200万円(一人分)を想定

・介護費用は2人で月40万円発生するものとします

・受験費用として中2中3で40万円ずつ、高2で40万円高3年で50万円かかる想定

・お子さんが30歳で結婚するとしてお祝い金を100万円用意

・介護施設に入るとマンションが残りますが、売却せず資産としてはカウントしていません

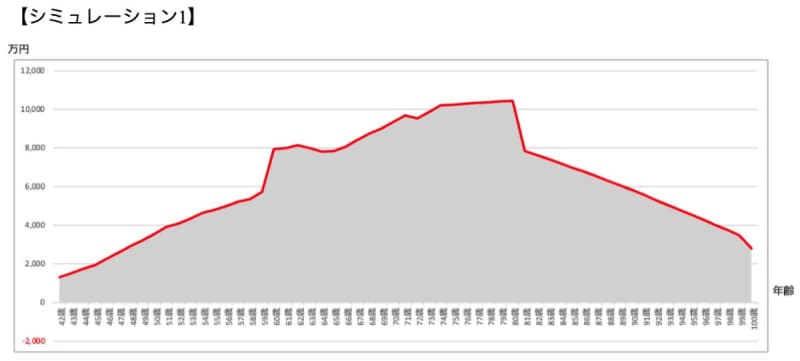

シミュレーション結果は以下のとおりになります。

生活支出をコントロールできているので、大きな想定外のライフイベントがなければ、100歳まで資産が持つでしょう。目標の老後資産1億円についてですが、運用がうまくいけば70代で目標達成する予定です。複利運用の利回りが5%で運用できればさらに大きな資産になるでしょう。

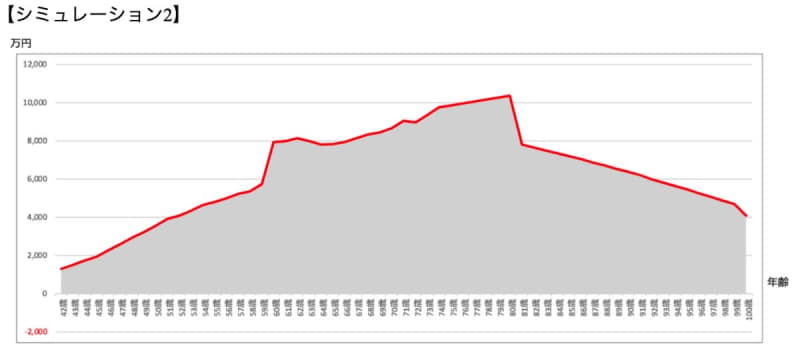

年金の受給開始を繰り下げることで資産はいくら変わる?

さらに、年金の受け取りを繰り下げて70歳まで遅らせることで、受給額を148%に増やせます。そうすることで、特に老後90歳以降の資産減少が小さくなります。【シミュレーション1】では100歳時点の資産額が3,000万円を切っていましたが、繰り下げ受給した【シミュレーション2】では4,000万円以上になります。微妙な違いに見えますが、資産減少のスピードが緩やかになることは実際の心理的負荷がとても下がります。

投資は、頑張りすぎる必要はない

投資についてですが、海外の株式を中心にしたインデックスファンドで運用しているので、投資先の選び方は特に問題はないかと思います。今のところ現金資産を減らしながら投資に回している上に、さらに投資金額を増やしていきたいと考えていますが、無理をしすぎる必要はないでしょう。

特にここ1、2年で投資を始めた人は基本的には上がり相場を経験しているので、株価が長期で下がっていくような経済サイクルに入った場合には投資による資産減少の心理的負荷が非常に高くなる可能性があります。行動経済学のプロスペクト理論によると、100万円増えた喜びと、100万円減った悲しみを比べると、資産が減った時の心理的なインパクトは増えた時の2倍以上大きいと言われています。投資に注ぎ込みすぎて無理をしすぎないことも、長期の資産形成や心理的安定を得る上で重要だと思います。

家計と資産形成については全体的によくがんばっていると思います未来に向けて備えられているので、頑張りすぎて今の生活が「きつい」ということでなければ問題ない家計と言えるでしょう。それほど心配な家計ではないので「今を充実させて、未来の不安を取り除く」、この絶妙なバランスを追求いただければと思います。