メディアで特集が組まれることも多い「損をしない年金のもらい方」ですが、自分の年金をどう受け取るのがベストか考えたことはありますか?

年金を繰り下げするともらえない年金がある?

ファイナンシャル・プランナーとして活動している筆者の元には、主に50代の方からの相談が多く寄せられます。最近では「夫婦の年金受け取り額を最大化するにはどうしたら良いのか」といった相談が増えています。週刊誌などで「年金を繰り下げた方がいい」「加給年金はもらっておいた方がいい」という記事を目にするものの、自分たち夫婦の場合はどうしたらいいのか分からないというのです。

確かに年金制度は複雑で、制度の改正も続いています。特に今年は、年金改革の施行もあります。4月には「繰り下げ受給の上限年齢が75歳に延長」「繰り上げ受給の減額率が縮小」「在職老齢年金の減額基準を緩和」「働くシニアの年金が毎年増える在職定時改定の導入」が行われます。

これらの改正は喜ばしいことですが、いっぽうで年金を受け取る選択肢が増えるため、知識がないと適切に選ぶのが難しくなってきています。年金事務所に相談に行けばいいのかもしれませんが、50代であれば「まだ足を運ぶまでもない」と考える人も多いものです。

今回、家計相談を行ったAさんも不安を抱えながらモヤモヤしているお一人でした。55歳でパート勤務をしているAさんは、現在、夫と2人暮らしで2人の子供たちは既に独立しています。会社員の夫は58歳になりますが、65歳までは雇用継続も視野に入れ働く予定です。

毎年送られてくるねんきん定期便を見ると、年金は夫婦それぞれ65歳からもらえるらしい、ことは理解しています。しかし最近、美容院で読んだ週刊誌に「年下妻がいるともらえる年金があるが、繰り下げをするともらえなくなってしまうので要注意」といった記事を目にして気になっていました。ねんきん定期便を見ても、そのような情報はどこにも書いていません。そもそも年金の開始時期を遅らせると年金額は増加する、と書いてあるのは繰り下げした方がいいということなのでしょうか?何から手をつけて考えればいいのかが分からないというのです。そこで、ご夫婦のねんきん定期便を見せてもらうことにしました。

加給年金で約117万円受け取り額が増える!

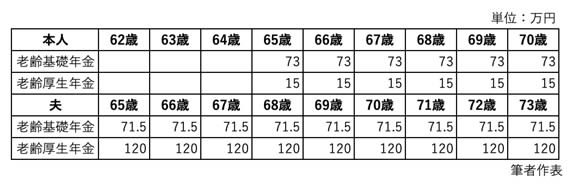

Aさん夫婦の年金受け取り見込み額は、以下の通りです。

Aさん(本人):(老齢基礎年金)約73万円(老齢厚生年金)約15万円

Aさん(夫):(老齢基礎年金)約71.5万円(老齢厚生年金)約120万円

ねんきん定期便を元に受け取り見込み額を一覧表にしました。

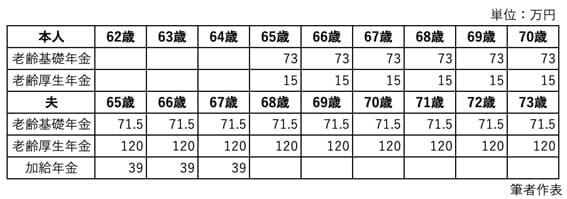

ただし、上表以外にもらえる年金があります。Aさんが話していた「年下妻がいるともらえる年金」=加給年金と言われるものです。ねんきん定期便は配偶者の情報が反映されていません。ですから、夫の老齢厚生年金に紐づく家族手当のような加給年金については一見しただけでは分からないのです。

また、加給年金は誰もが受け取れるとは限りません。Aさん夫婦は要件を満たしているので、夫の受け取り開始からAさんが65歳になるまで以下の通り受け取れることが分かりました。表中の金額は概算ですが、加給年金を受け取ると合計で約117万円になります。

また、「繰り下げをするともらえなくなってしまうので要注意」の意味についても説明しましょう。加給年金は前述の通り夫の老齢厚生年金に紐づいていますから、夫の老齢厚生年金を繰り下げるともらえなくなってしまうことがあるのです。具体的には、Aさんが65歳になると加給年金は打ち切られるので、夫が老齢厚生年金を繰り下げて68歳から受け取る場合、加給年金はゼロになります。また、67歳から受け取る場合は、加給年金は1年分の約39万円のみで、繰り下げたからといって増額はされません。このような事情から「繰り下げには要注意」と言われているのです。

繰り下げは要注意だけどNGではない

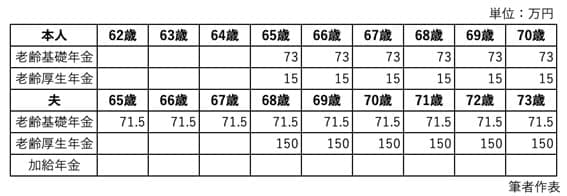

では、本当に繰り下げは損なのでしょうか?年金の受け取る時期をうしろにずらす「繰り下げ受給」では【繰り下げた月数×増額率0.7%】で年金額が増えていきます。例えば、夫の老齢厚生年金を3年(36月)繰り下げて68歳から受け取る場合は、約150万円(約120万円×36月×0.7%)まで増えます。ただし加給年金は無くなります。

次に、加給年金をもらった場合と繰り下げした場合の総額を比べてみましょう。

・夫の老齢厚生年金+加給年金をもらった場合(65歳から82歳まで18年間の受給額)

120万円×18年+39万円×3年=2,277万円

・夫の老齢厚生年金を繰り下げた場合(68歳から82歳まで15年間の受給額)

150万円×15年=2,250万円

仮に男性の平均寿命82歳まで受け取った場合は、繰り下げしないで加給年金をもらったほうが総受給額は多くなりますが、83歳まで生きると逆転します。寿命は予想できませんからどちらが正解かは分かりません。そもそも年金は長生きリスクの保険ですから損得で考えるものでもありません。

大切なことは、情報を集めるのも大切ですが、それが自分たちにとってどのような影響があるのか?実際に計算して確認してみることが重要です。夫の老齢厚生年金の受給額や夫婦の年齢差によって、それぞれの夫婦によって正解は異なることでしょう。