皆さんは、医療保険に加入していますか?

最近では「高額療養費制度」や「傷病手当」などの国の制度があるので、わざわざコストを払って民間の保険に加入する必要はない。もしくは、民間保険は無駄、といった内容が書かれた本も出ていたりもします。

では本当に保険に加入する必要はないのでしょうか。

実際の例を交えながら、高額療養費制度の「気を付けなければならない点」を考えます。

実際に民間の保険にどのくらいの人が加入しているのか

「公益財団法人 生命保険文化センター」が公表をしている「生活保障に関する調査」(令和元年度)によると

・疾病入院給付金の支払われる生命保険の加入率は73.1%

・民間の介護保険・介護特約の加入率は12.3%と前回に比べ2.4ポイント増加(平成19年以降増加傾向)

データを見ると10人中、約7人が医療保険加入していることになり、また介護保険(特約)も加入者の増加がみられます。理由として考えられるのが下記のようなデータです。

・自分自身に関する不安

1.「自分が病気や事故にあうこと」58.6%

2.「自分の介護が必要となること」46.1%

3.「老後の生活が経済的に苦しくなること」43.8%)

・家族に関する不安

1.「家族の者が病気や事故にあうこと」54.3%

2.「親の介護が必要となること」39.6%

3.「家族の者が死亡するようなことが起 こること」37.6%

参考「生活上の不安項目」公益財団法人 生命保険文化センター

ご自身、家族、いずれの場合も、病気や介護が原因で経済的な負担(もしくは結果として経済的な負担)が増えることを不安に感じられているようです。

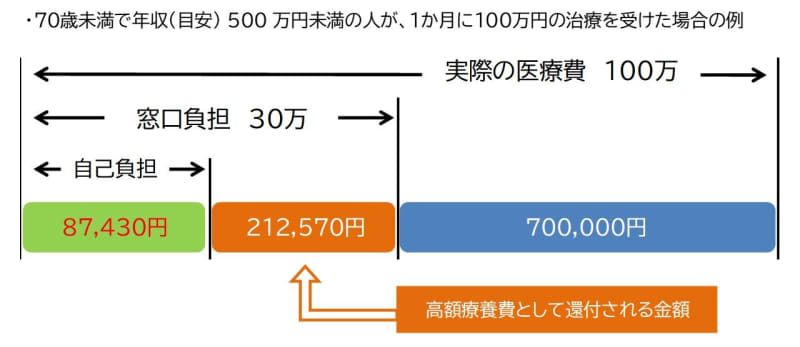

100万円の医療費がかかった場合、実際の自己負担額はいくら?

もし、この制度があるから医療・介護保険はいらない、というのであれば、なぜこれだけの方が保険に加入されているのでしょう。もちろん、制度のことを知らない、よくわからないことも理由のひとつです。慣習的に保険に入っている、よくわかっていないだけの人もいるかもしれません。

では本当にすべての医療費をカバーできるのか、もしくは、どれだけ負担額を減らすことができるのか「高額療養費制度」から見ていきます。

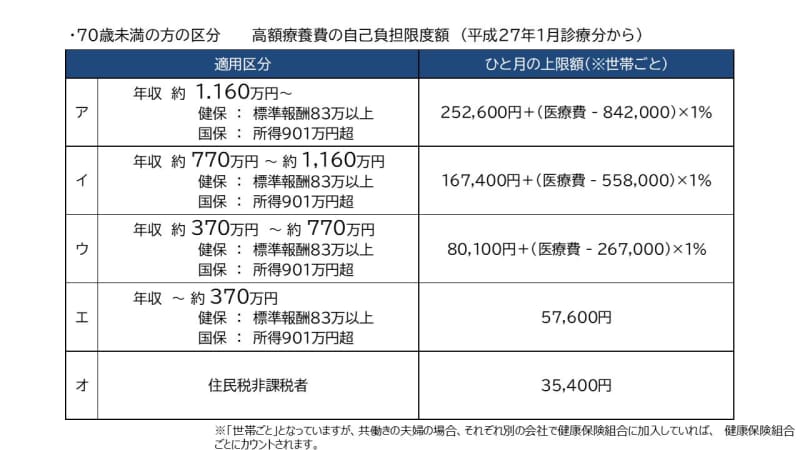

高額療養費制度って?

「高額療養費制度」とは、窓口負担3割の額が収入区分で決められた上限を超えた場合に、その超えた分の医療費が還付される制度です。

多くの事例で紹介されるのが区分【ウ】の場合です。

収入の全国平均が500万円※1、一番高い東京の平均を見ても620.4万円※1ですので、これを例として出すのは至極当然です。

ここだけ見れば「医療費が100万かかるような大きな病気をしたとしても、実際の負担額は10万円以内だから保険に入るのはもったいない!」という話の流れも大枠では間違いとは言えません。

※1参考 厚生労働省 賃金構造基本統計調査(2019年)

本当に「高額療養費制度」で自己負担は抑えられる?

今度は実例を踏まえつつ、この制度の「気を付けなければならない点」を見ていきます。

先輩だったTさん。関西出身、頭の回転も速く、人当たりもよいので国内外問わず多くの友人がいます。営業成績も常にトップでした。彼は会社を辞め、自分で会社を立ち上げつつ、別の同期の会社の役員も掛け持ち、独立してからも業績をうなぎ上りに挙げていました。

ところがある時突然、SNSに「これから入院・手術する。退院までに約1か月かかる」と投稿して連絡を絶ったのです。今まで病気の気配すらなかった人なのに。

そして1か月と少し経った頃「この国の制度はなんやねん!しっかり稼いで普段一番税金納めてんのに、なんの恩恵も受けれてない」と新たな投稿が。よくよく話を聞いてみると、高額療養費制度の対象にならなかった、とのことでした。

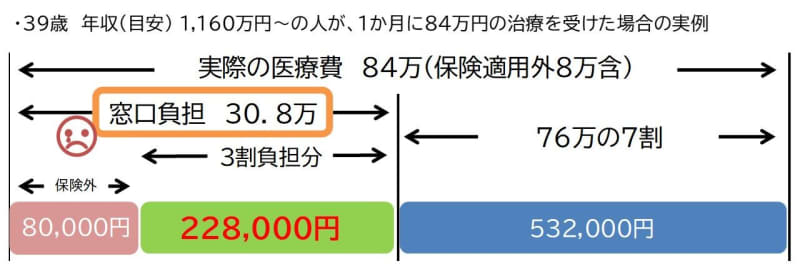

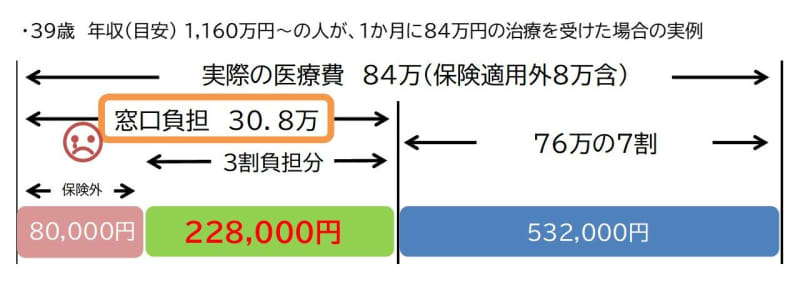

仕事を掛け持ち、自身の会社の業績もよいので給料も高く、上記表の区分としては【ア】に当たります。

実際に病院で医療費としてかかった額は84万円。ただし、そのうち保険外8万円だったので、対象となる医療費は76万円、それなりの額になりました。3割負担分は22.8万円です。

しかし、今回の件を計算式に当てはめると

25万2,600円+{(76万 – 84万※)×1%} ≧ 22万8,000円

※このカッコ内が0未満の場合は0として計算

となり、自己負担額は【ア】の上限25万2,600円には届かず、全額自己負担。さらに保険適用外の治療費は基本自費となりますので、その分8万円を加えた30万8,000円を医療費として支払ったのです。

彼はいわゆる医療保険には加入していませんでした。ですので、今回の治療はすべて自己負担、貯蓄から支払ったことになります。バリバリに仕事ができる人です。この悔しさを糧に復帰後、早々に支払った医療費以上の成果を出したのは想像に難くありません。

ポイント(1):制度があるから大丈夫、ではない

さて、この事例をどのように思われるでしょうか。

だから医療保険に入りましょうと言うつもりはありません。

伝えたいのは「制度があるから保険はいらない」と安易には考えないでほしい、ということです。制度があるのは事実ですが、それが適用される条件をまず理解することが大切です。

ポイント(2):上限は毎月リセットされる

区分【ア】でいえば基本の上限は25万2,600円です。

ただし、これは年間の上限ではなく「ひと月当たりの上限」であることも大事なポイントです。

今回のTさんは入院、手術、治療が1か月のうちに終わりました。仮にこれが2か月にわたっていた場合、計算は各月毎のため、さらに高額療養費の対象になりにくく、加えて事務手続きも月毎に必要となります。治療による身体的な負担もある中で、書類を複数回準備するのはかなりの手間といえます。

ポイント(3):同月内でも複数の医療機関にかかった場合には注意を

治療自体は同月内に収まったとしても、複数の医療機関を使った場合はどうなるでしょう。

単純に医療費だけを合算すれば上限を超え、還付を受けられそうであったとしても、各医療機関の医療費の合計が2万1,000円以上のもの(70歳以上の方は受診者別、入院・通院別で全部の自己負担額)しか合算できないので、その場合も高額療養費の対象とならない可能性があります。

上記の医療費自己負担額合計は9万5,000円です。【ウ】区分の場合、単純に計算式に当てはめると

9万5,000円÷0.3=31万6,667円(10割医療費)

8万100円+(31万6,667円- 26万7,000円)×1%=8万597円<9万5,000円

となり1万4,403円が還付されそうですが、合算対象の合計は7万5,000円となり還付される金額はありません。

自分で判断できる知識を身につけよう

全ての保障を自分で準備するのではなく、国の制度を活用するのはとても賢い方法です。だからこそ、周りで言われていることを鵜呑みにするのではなく、まずはその制度をしっかり理解することが重要です。

さらに、その制度を踏まえたうえで、ご自身のライフイベントにアクシデントが起こった場合に想定できる影響をシュミレーションし保険を取り入れるかどうか、また取り入れるのであればどの程度の保障が必要なのかを“判断が出来る知識”を持てることが一番の安心(=保険)、なのかもしれませんね。