「国の制度があるから保険はいらない?」高額療養費制度の注意点の記事で、「公益財団法人 生命保険文化センター」が公表をしている「生活保障に関する調査」(令和元年度)によると、疾病入院給付金の支払われる生命保険の加入率は73.1%と紹介しました。

10人中約7人が何かしらの保険に加入している一方で、「国の制度があるのだから保険は必要ない」という考えの人も一定数います。

そこで今回は「傷病手当」について、「国の制度があるから保険はいらないのか」どうかを実例を交えながら考えます。

傷病手当とは

全国健康保険協会(協会けんぽ)のサイトには以下のように記載されています。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

引用:全国健康保険協会「病気やケガで会社を休んだとき」

ざっくり「病気やケガで4日以上仕事ができない場合に、月額給与の2/3が支給される」と認識している人も多いかも知れません。

大まかには間違いではありませんが、支給を受けるためには、4つの条件全てを満たす必要があります。

■条件

1)業務外の事由による病気やケガの療養のための休業であること

2)仕事に就くことができないこと

3)連続する3日間を含み4日以上仕事に就けなかったこと

4)休業した期間について給与の支払いがないこと

参照:全国健康保険協会(協会けんぽ)

参照:全国健康保険協会(協会けんぽ)

「働けなくなる」状況であれば、自動的にすべての条件を満たすのでは?つまり、そんなに難なく支給を受けられるのでは、と感じるでしょうか。

実例から考える、給付の条件と給付額

Hさんはファイナンシャルプランナーで、10年以上のキャリアがあります。お客さんからの信頼も厚く、常に相談が絶えない人です。健康にも気を配り、年に200回以上ジムに通っています。

悪い知らせが届いたのは2年前、毎年受けている人間ドックで「要精密検査」の文字、しかも指摘箇所は心臓です。再検査の結果は「心臓弁膜症」でした。心臓の弁の閉じ方が不完全なために、血液が逆流してしまう状態になっていたそうです。

健康に気を使っていたHさんは、医師から説明された時は頭が真っ白に。ただ、思い返してみると、ジムで運動している時に疲れやすくなったと感じていた、とのこと。年齢のせいかなくらいに思っていたのに、実はこんなことになっていたなんて。

安心してくださいね。手術は成功し、「頭ばっかり冴えて、体が動かないからもどかしい!」と言えるまで回復しています。

それでは、給付を受けることは本当に難しくないのか、Hさんを例にそれぞれの条件を満たしているのか見ていきましょう。

■条件1 業務外の事由による病気やケガの療養のための休業であること

全く業務に起因しない病気、かつ健康保険を使った治療をしているので、この条件は満たしています。ちなみに、自費で診療を受けた場合でも、仕事に就けないと証明ができれば支給対象となります。

ポイント(1)

「業務外」であるかどうか。「業務上」であった場合は【労災保険】の給付対象となるため、傷病手当は支給されません。今回は割愛しますが、労災保険の休業補償給付はまた条件が異なります。

■条件2 仕事に就くことができないこと

胸を開いてあばら骨を切るほどの大手術。リハビリもかなりハードで完全に回復するまでは仕事ができません。こちらも条件は満たしています。

ポイント(2)

誰が見ても働けないというのは明らかですが、仕事に就けない状態かの判定は療養担当者の意見等を基に、仕事の内容を考慮して判断されます。例えば医者から「もう仕事をして大丈夫」と言われてしまうと、この条件には当てはまらなくなってしまいます。

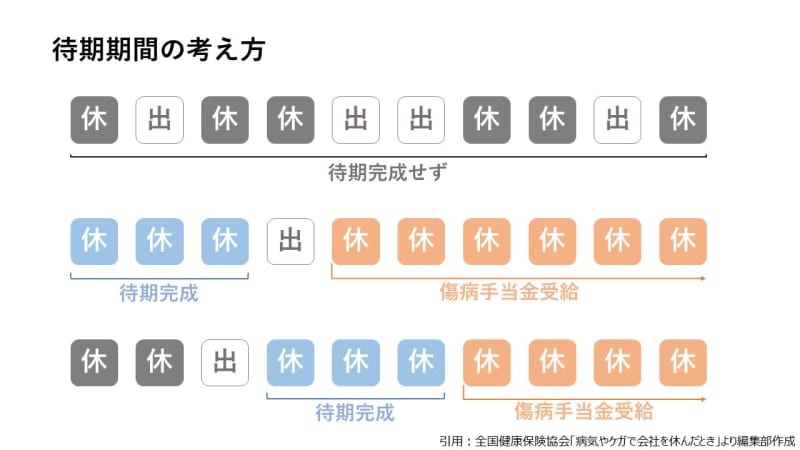

■条件3 連続する3日間(待期期間)を含み4日以上仕事に就けなかったこと

手術は成功していますが、切った箇所は心臓で、数日間はICUに入っていたそうです。ICUを出てもリハビリも含めて数日間の入院生活を余儀なくされたため、この条件も満たしています。

ポイント(3)

「連続する」というのが一番大きなポイントです。

下記の図のように3日間休みが継続した後、4日目以降休んだ分が支給対象の日数となります。この待期期間は必ずしも平日である必要はなく、有給休暇、土日・祝日等の公休日であっても問題ありません。

逆に、あいだに1日でも出社してしまえば「連続」の条件は満たされず、図の1つめ、もしくは3つ目のように支給されなかったり、支給対象の日数が減ってしまったりします。

また、ポイント(2)でも記載しましたが医師に「もう大丈夫」と判断されてしまえば、いくら連続して休み、仕事をしていなくても支給は打ち切りになります。

最大の難関?

ここまで順調(?)に支給条件を満たしています。では最後の条件はどうでしょうか。

■条件4 休業した期間について給与の支払いがないこと

手術をしたのは年明け早々、1月6日です。

入院の準備も含めて普段より早めに年末の休みに入ったHさんですが、普段より早く休みに入っただけで、いつも通り仕事をしていたのです。もちろん、給料は発生します。

会社にもよりますが、働いた月の給与を「当月」に払うところ(みなし払い)と「翌月」に払うところがあり、ここが大きな分かれ道となります。

ポイント(4)

結論から言うと、これだけ大きな病気・手術をしているにもかかわらず現状、傷病手当を受け取ることができない、とのこと。

なぜなら 「給与が払われるから」。

12月後半まで仕事をしていたので、その分の給与が1月に支払われます。仕事ができなくなったスタートの日を手術をした1月6日とすると、そこから数日間の入院、退院後から現在まで、全く仕事ができる状態ではありません。

しかし、冒頭にも記載した通り、「傷病手当は病気休業中に被保険者とその家族の生活を保障するために設けられた制度」の為、給与の支払いがある=生活ができる、という扱いになるのです。

そして、全く対象にならないか、というとそうでもなく「給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給される」との記載もあるため、給付の可能性はまだ残っています。

Hさん自身は給付にはあまり期待はしておらず、「心配ご無用!FPだし、それくらいの蓄えは準備してる。しばらく休んだとしても全く問題ない」と何とも頼もしい連絡がありました。

給与制度だけではない!気をつけるべきポイント

傷病手当を受け取ることができないケースは、ほかにもあります。

ポイント(5)

自営業の方が加入されている「国民健康保険」では傷病手当金の制度自体がないため、そもそも対象となりません。

ポイント(6)

支給期間は、支給を開始した日から通算して1年6ヵ月です。無期限に支給されるものではありません。

ポイント(7)

支給額は【直近12カ月の平均月収※ ÷ 30日 × 2/3】です。休んだ期間の給与全額が支給されない点も注意です。

制度と条件を理解しよう

「高額療養費」の記事でも解説しましたが、いずれの場合も「国の制度があるから大丈夫」と思うのではなく、自分がその制度を使えるのか、また条件はどんなものがあるのかをきちんと理解することが大切です。そこをクリアして、「自分にとって必要なもの」を考えてみてくださいね。