読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、会社員の男性。現在妻が第一子を妊娠中で、子どもは2人希望し、住宅も購入しようとしています。この条件で、55歳までに退職して、旅行を楽しむセカンドライフを送りたいと言いますが、可能でしょうか? FPの秋山芳生氏がお答えします。

29歳会社員。29歳の妻と二人暮らし。今年6月に第一子が生まれる予定です。子どもは将来二人希望しています。

55歳で退職を目指しており、投資信託の取り崩し及び年金で生活、旅行などしていきたいのですが可能でしょうか? 住宅購入や保険、教育費等をアドバイス頂きたいです。

現在は兵庫県の社宅に住んでおり、55歳までに退職(FIRE)すれば妻の出身地か私の出身地に戻りたいと考えていますが、兵庫県に住み続けることも検討しています。

第一子が小学校に入学前には県内に一軒家またはマンションを購入予定です。新築にこだわりはありません。大阪、神戸までは電車県内なので、子どもが大学を希望すれば近畿圏内であれば通いを想定しています。

妻は4月より産休、育休に入っています。復職予定ですが、勤務先の業務時間が長いため復職後転職の可能性あり(正社員希望)。

出費はエクセルで毎週管理中のため、多少の誤差はありますが把握できています。また、今は240万円の貯金がありますので、貯金せずにほぼ投資に回しています。

なお、お金のかかる趣味はありません(草野球、熱帯魚飼育)。また、親とは別居しており、介護の必要はありません。

【相談者プロフィール】

・男性、29歳、製造業、大手一部上場企業正社員、月収35万円(ボーナス100万円/年)

・妻:28歳、小売業、大手一部上場企業正社員、月収20万円(ボーナス60万円/年)。

・住居の形態:社宅(兵庫県)

・毎月の世帯の手取り金額:26万円

・年間の世帯の手取りボーナス額:120万円

・毎月の世帯の支出の目安:21万円

【毎月の支出の内訳】

・住居費:0円 (1万5,000円万円/月 ※給与天引き)

・食費:5万5,000円(外食含む)

・水道光熱費:1万1,000円

・保険料:4,000円(ネット保険及び別途会社保険6,000円 ※給与天引き)

※加入保険:

生命保険1,000円(夫:1,000万円、妻500万円 ※給与天引き)

医療保険3,500円(夫、妻共に入院日額5,000円)

車任意保険4,320円 ※給与天引き

がん保険300円(夫、妻合計入院のみ)←給与天引き

・通信費:5,000円

・車両費:2万円

・その他:緊急出費、日用品、被服費、趣味等で合計6万円程度(2021年平均)

【資産状況】

・毎月の貯蓄額:3万円

・ボーナスからの年間貯蓄額:0円

・現在の貯金総額(投資分は含まない):240万円

・現在の投資総額:750万円

・現在の負債総額:0

【投資内容】

・つみたてNISA:6,666円/月

・ iDeCo(妻):5,000 円/月

・確定拠出年金:2万7,500 円/月(半年分をボーナス天引き)

・特定口座:20万円/月

※ 全てeMAXIS Slim全世界(オールカントリー)

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回のご相談者様は今年の6月に第一子が産まれるアラサーご夫婦。産休・育休を利用した後は共働きで稼いでいくことを前提にしています。第二子をもうけたうえで、55歳でFIREが可能かを考えています。

現在の資産や家計の状況を確認しながら、改善ポイントがないかを考えるとともに、ライフプランシミュレーションを通じて、アーリーリタイアの実現性を検証していきたいと思います。

まずは家計状況を整理

まず家計の状態から確認していきたいと思います。

いただいた情報からは収支の整合性が取れなかったのでこちらで整理していきます。収入は55万円(夫35万円・妻20万円)の額面に対して、手取りは42万(夫27万円・15万円)と考えていきます。給与天引きで社宅費用1万5,000円や保険料が6,000円引かれているので、実際の手取り収入は42万円ー2.1万円=約40万円の収入とします。また、ボーナスは120万円から確定拠出年金33万円が天引きされ、実際の手取り87万円として考えていきます。

手取り年収の総額は480万円+87万円=567万円

支出は、生活費21万円×12カ月=252万円

貯蓄と投資は、投資21.666万円×12カ月=260万円 貯蓄3万円×12カ月=36万円

使途不明金は年間19万円とします。

見直しが必要な費目は保険料

夫婦共働きでダブルインカムな上に、住宅費が社宅分の1.5万円のみなのは大きなアドバンテージと言えるでしょう。食費、通信費、その他の支出をみても収入から考えて多すぎるということはないですが、見直しが必要なポイントは保険料です。会社経由で1,300円の保険に入っている上に、3,500円の保険料を払っています。

内訳をみると、生命保険として死亡時夫1,000万円と、妻500万円の保険に加入していますが、お子さんが産まれるまで不要だと思います。逆に、お子さんが産まれたら保険金が1,000万円や500万円では不足しますので、一旦解約の上、収入保障保険に入り直すほうがよいと思います。

また、すでに1,000万円近い資産があるので治療費は十分に払えると思います。掛け捨ての医療保険は必要ないでしょう。

投資方針はOK?

投資の状況ですが、生活防衛費として現金を貯めた上で、余剰資金を投資に回すのはよいと思います。また、20代という若さを武器に株式インデックス投資に100%割り振るのも、リスクの取り方としてはよいと思います。一方で、iDeCoやつみたてNISAなどの税制優遇制度を最大限活用せずに、課税口座で投資をしているのはもったいない状況です。まずは、つみたてNISAやiDeCoなどの税制優遇枠を活用しきってから課税口座を利用するとよいでしょう。

シミュレーション結果は?

それでは以下の条件でライフプランシミュレーションを行っていきます。

・第二子は第一子が産まれてから2年後に誕生

・子どもが産まれると月の生活費が3万円増える

・お子さんの進路は、高校から私立、大学は私立文系で自宅から通学する

・退職金は大手一部上場企業とのことなので夫婦それぞれ1,000万円支給されるものとする

・老後の生活費は現在の現役時代の8掛けとする

・塾代などの受験費用が中2、中3、高2、高3で発生

・総額約6,000万円の一軒家(中古10年)を6年後に購入。35年ローン、頭金500万円、変動金利平均0.7%、諸費用で550万円

・固定資産税24万円/年

・火災保険1万円/年

・介護費用は一人500万円として、80歳から100歳の間で消化する

・車の買い替え費用として7年に200万円発生

・インフレ率は0.75%とし、生活費に反映

・年金の支給開始は65歳

・家の修繕は築20年目から100万円が10年ごとに発生、築50年目は500万円の大型修繕

・確定拠出年金の期待利回りは3% 全世界インデックスは5%とし、60歳以降は1.5%で運用とする

・子どもが30歳時に結婚祝い100万円が発生

・収入は年に0.5%ずつ上昇する

・夫55歳、妻54歳でリタイア

・年金は65歳から受け取り

・2022年から2025年までは産休と育休により妻の収入は半減

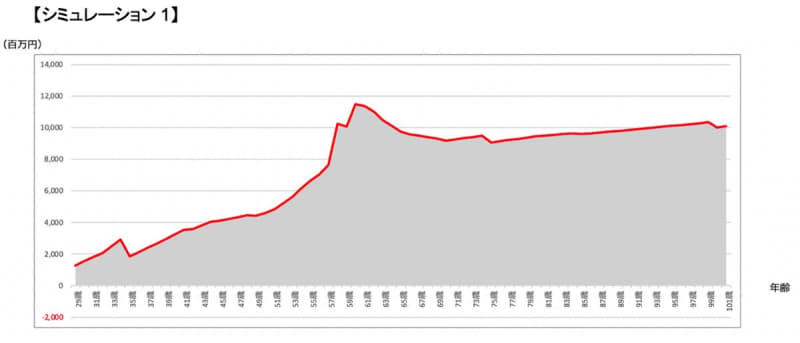

シミュレーションの結果は以下のとおりです。

理論値になりますが、投資に多くの金額を回せており、複利で5%運用ができれば億を超える資産を築くことも可能です。55歳でのアーリーリタイアは住宅購入や教育費を払っても可能性は高いと言えます。

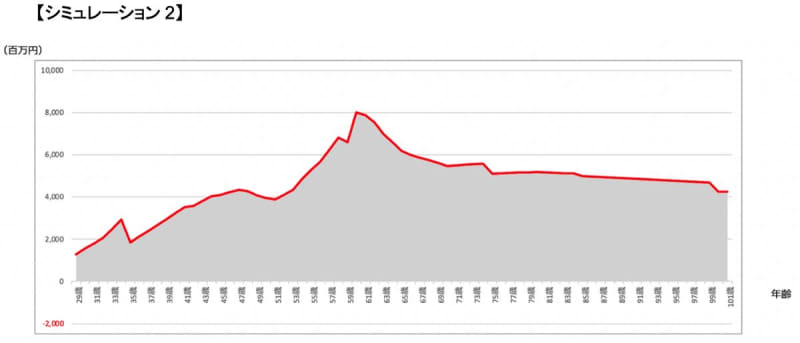

退職金がなかった場合や、子どもが下宿暮らしになったら?

万が一、退職金がなかった場合や、お子さんが実家を出て下宿暮らしをした場合を想定しても以下のようになります。

リタイア後に毎年旅行を楽しめる?

その上で、55歳でリタイア後は65歳まで毎年旅行に150万円を使った場合のシミュレーションは以下の通りです。

全体的にゆとりのある資産状況だと思います。

主な要因は、

・共働きで収入が高いこと

・生活費にそれほど無駄がないこと

・一定額を投資に回せていること

と言えると思います。

条件が変わった場合は柔軟にライフプランの再検討を

ただし、住宅価格が高騰しており希望の物件が7,000万円以上かかる場合は厳しくなることもあります。また、妻の安定した収入を前提にしているので、お子さんが2人産まれた後も仕事が今までのペースでできるかによって異なるでしょう。

55歳のリタイアをターゲットにした場合は、上記のとおり達成の実現性は高いと言えます。一方でお子さんが産まれた後に、お子さんとの思い出づくりや、教育費に想定以上の費用をかけたくなった場合は条件が変わってくるはずなので、その都度柔軟にライフプランを変更していくとよいでしょう。