日本人の主食である「米」の需要が低迷し、米卸売業者の業績も苦境が続いている。

米の消費量は約50年前と比べて半減し、米価はコロナ前から約2割も下がっている。需要が落ち込み、在庫が増え、価格競争を呼び込む負のスパイラルから抜け出せない。

だが、足元ではコロナの世界的な感染拡大や資源価格の高騰などで、食品の値上げが相次ぎ、安い米が再注目されている。3月21日のまん延防止等重点措置の解除を追い風に、米が市場奪還できるか。食品業界で熱い視線を浴びている。

コロナ禍で営業自粛や時短営業が定着し、外食向け米は需要減が続いている。米の在庫はコロナ前の2019年9月から2022年1月まで前年同月を上回り、在庫過多に陥っている。一方、消費量は2013年度から2020年度まで7年連続で減少。米価も13カ月連続で値下がりし、コロナ前から進む「米離れ」は巣ごもり需要を取り込めず、コロナ禍でむしろ消費が落ち込む状態が続いている。

総務省の家計調査では、2021年(総世帯)の米の1世帯当たりの支出額は1万6,962円だった。パンの2万5,415円より少なく、麺類の1万5,671円とほぼ同水準にとどまる。すでに米は食卓の主役でなくなって久しい。

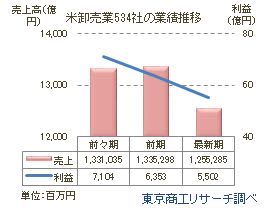

東京商工リサーチ(TSR)の企業データベース(約390万社)から、3期連続の業績比較が可能な全国の米卸売業の業績を抽出し、調査した。コロナ禍の最新決算は売上高が1兆2,552億8,500万円(前年比5.9%減)にとどまった。約7割の業者が減収に追い込まれ、需要減と価格競争に晒されていることを物語る。一方、当期純利益は55億200万円(同13.3%減)で、約2割が赤字だった。

だが、米の大手商社は「米離れが言われるが、小麦関連の高騰で米が見直される可能性が出てきた」と期待をよせている。

- ※本調査は、TSR企業データベース(390万社)から、最新期を起点に、3期連続で売上高、当期利益(以下、利益)が比較可能な米麦卸売業のうち、主業が麦卸売を除いた米卸売業534社を抽出し、分析した。

最新期の売上・利益合計は減収減益

最新決算から3期連続で比較が可能な534社の売上高を合算すると、コロナ禍の決算となった最新期の売上高合計は1兆2,552億円(前期比800億円減、5.9%減)で、米の需要減や米価引下げが響いた。

当期利益の合計は、最新期は55億円(同8億円減、同13.3%減)と連続減益を強いられた。

消費量が年々落ち込みをたどり、販売チャネルもかつて主力だった米屋さんからスーパーや小売店へと広がった。さらに、コロナ禍ではインターネット通販が市場を拡大し、価格競争が激化している。

増収企業数は73社減

増減収率は、最新期は増収が125社(構成比23.4%)で、前期から73社減少した。

減収企業は351社(同65.7%)と7割近くを占め、前期から78社増加した。急激な売上減少で苦戦している企業が増えている。

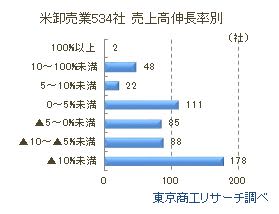

売上高伸長率 10%超の大幅減収が最多

売上高伸長率別では、社数最多は10%以上の減収が178社(構成比33.3%)と3割以上が大幅減収だった。そのほか、減収企業では5~10%未満が88社(同16.4%)、5%までの減収が85社(同15.9%)だった。

一方、増収で最多は5%未満の111社(同20.7%)にとどまり、売上確保に苦慮している企業が多かった。

増減益別 減益は約5割

増減益別では、最新期の減益は最多の245社(構成比45.8%)で半数近くが減益だった。増益は220社(同41.1%)と4割を占め、コロナ関連支援のほか、コスト削減などが進む企業との2極化が進行している。

前期は減益が253社(同47.3%)、増益が200社(同37.4%)だった。

損益別 赤字は約2割

米卸売業の損益別では、最新期の黒字は434社(構成比81.2%)と8割が黒字だった。本業の収益環境が厳しいなか、新型コロナ関連の雇用調整助成金などの支援効果が出たようだ。

赤字企業は約2割の100社(同18.7%)だった。

対前年収益別 減収減益が最多の192社

米卸売業の対前年収益別では、最新期で最多は減収減益の192社(構成比35.9%)、次いで減収増益が133社(同24.9%)と続く。

一方、増収増益は78社(同14.6%)にとどまり、前期から21社減少した。大手企業でも需要減や価格競争から収益低迷が続いている。

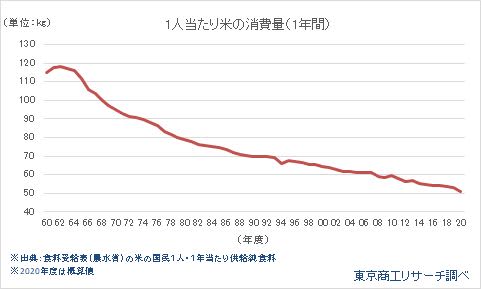

米の消費量は約50年前から半減

農林水産省の食料受給表によると、2020年度の国民1人の1年当たりの消費量(供給純食料)は、50.7キロだった。2014年度から7年連続で減少している。

1960年度以降のピークは1962年度の118.3キロ。以降は右肩下がりで推移し、1969年度に100キロを割り込み、2008年度には50キロ台まで落ち込んだ。減少に歯止めが掛からない状態が続き、米以外の食料品へのシフトが進んでいるようだ。

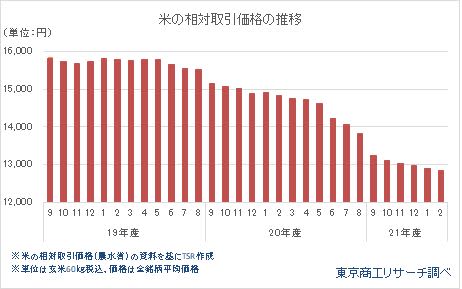

米の価格 コロナ禍前から約2割減

農林水産省の米の相対取引価格(玄米60キロ税込)によると、2021年産の2022年2月の価格は1万2,853円で、2020年2月から13カ月連続で値下がりしている。現在の安値圏は、2015年8月(1万1,928円)以来の低水準になっている。

コロナ前の2020年1月(2019年産)の価格は1万5,824円で、2022年2月はその水準から約2割(18.7%減)下がっている。

米の在庫 29カ月連続で前年同月超え

農林水産省によると、全国の民間在庫(うるち米、出荷+販売段階)は、2019年9月から2022年1月まで前年同月を上回り、在庫過多が続いている。

一般的に、古米も在庫過多で在庫をさばくための安値販売が増え、値崩れしやすい状況が続いている。

2022年1月現在、1年古米の2020年産の在庫は39万玄米トン(前年同月比16万玄米トン増)で、しばらく米価は低水準で推移する可能性が高い。

米は、稲作から加工、販売とすそ野が広く、米販売の不振は経済的にも影響は幅広い。しかし、嗜好の変化に対応してきたパンや麺類との主食をめぐる戦いや、米離れが続く若者向けの新たな米文化の創出など長年の課題を解決できず、米需要の回復が遅れている。

ただ、原油価格や輸送費の高騰などで多くの食品の値上げラッシュで、国内市場での地産地消の米が国内需要を取り戻すチャンスが巡ってきた。ピンチをチャンスに変えることができるか。米業界の次の一手が注目される。