お金のない状態からお金持ちになろうという場合には、どこかで何らかのリスクを覚悟する必要があります。その際、お金持ちはどのように考え、行動しているのでしょうか?

そこで、経営コンサルティングとしてオーナー経営者を中心に多くの富裕層に接し、自身も事業と投資で富裕層となり、億単位の資産を株式投資で運用する個人投資家でもある経済評論家・加谷 珪一氏の著書『150人のお金持ちから聞いた 一生困らないお金の習慣』(CCCメディアハウス)より、一部を抜粋・編集してお金持ちが「安心・安全」と「リスク」をどのように考えているかを紹介します。

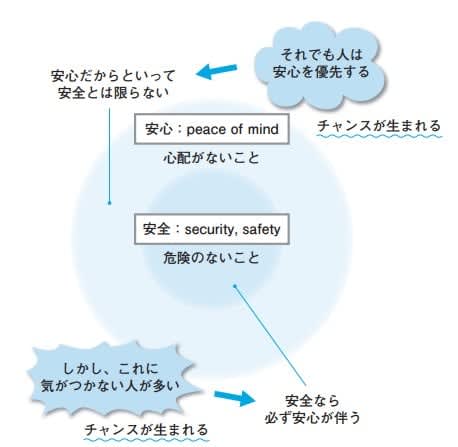

安心ではなく安全を望め

最近日本では「安心・安全」というキーワードが氾濫している。東日本大震災以降、その傾向がさらに顕著になっている。

このキーワードがどのように心の琴線に触れるかで、お金持ちになりやすいかどうかがわかるのだ。

なぜ「安心」が必要なのか

そもそも「安心・安全」という言葉はおかしい。安全であれば安心なはずだ。安全は安心を担保するが、安心は安全を担保するわけではない。

このキーワードの氾濫には2つの背景があると考えられる。ひとつは、商品やサービスの提供者側が持っている不安や後ろめたさである。「安全」であることに完全にコミットしてしまうと、もし本当に安全ではなかった場合に責任を取らされるのではないか、という不安が生じる。結果的に「安心」という、よりあいまいな表現を強調することになる。

もうひとつは、商品・サービスの購入者側に、物理的な安全よりも精神的な安心のほうを強く望む心理が働いていることだ。原発事故などでより明確になったが、日本人の多くは、実際に安全かどうかよりも、当局など権威のある人に「大丈夫ですよ」と言ってもらいたい、という依存心理が強く働いているようである。

安心を求める人が多いと、大きなチャンスが生まれる

安全よりも安心を望む人が多いと、リスクが過大に評価され、機会が過小評価される傾向が強くなってくる。本当は安全なのに「安心」というお墨付きがないばかりに誰も手を出さない、という機会損失があちこちに存在しているのだ。特に投資の世界では、多くの人がパニックを起こしているときには、チャンスがゴロゴロと転がっている。

2003年に金融危機が起こりそうになった際、メガバンクの株価が10円を下回るケースが出た。その後、信用不安が治まると株価は簡単に5倍から10倍に跳ね上がった。

銀座のある画廊のオーナーは、紙くず同然の銀行株を見て「メガバンクがこのままつぶれてしまうようなら日本はおしまいだ。もしそうなったら、かえって諦めがつく」と考えた。手持ちの資金をすべてみずほ銀行に投資し、半年で100億円の資産を作ったと言われている。

これとは逆に、大して安全でなくても安心させる仕組みさえあれば、割高な料金で商品やサービスを購入する人が多いことも示している。実際、品質が悪くても「有名な○○社が採用している」といった理由で採用される商品やサービスが実に多い。これは購買する側が高いお金を払ってでも「安心」を買うためである。

もっとも安全なビジネスとは?

要するに、お金を使う側であれば、「安心」のお墨付きがないばかりに激安で放置されているものを購入すればよい。お金を稼ぐ側であれば、割安のものに「安心」を担保することで高い利益を乗せて販売すればよいわけだ。

「安心」を求めてしまう人は、「安心プレミアム」のついた高い商品やサービスを購入し、可処分所得を減らしてしまう可能性がある。さらに「安心プレミアム」の仕組みが理解できないので、お金を稼ぐ側にもなれない。

事業や投資という大きな話でなくても、保険、自動車、食品など、身の回りには「安心」をうたう商品やサービスが氾濫している本当にその「安心」は必要なのか、もう一度確認してみたほうがよいだろう。

もし「安全」というキーワードに強く惹かれるようであれば、お金を稼ぐ側に回れる可能性が高い。顧客には「安心」をうたい、「安心プレミアム」のついた高い商品を販売することが、もっとも「安全」なビジネスなのである。

リスクはどこかで必ず取らなければならない

お金持ちになるためには、どこかで何らかのリスクを取らなければならない。不動産を相続した人であっても、何らかの収益施設を作った段階で事業リスクを負う。ましてや、お金のない状態からお金持ちになろうという場合には、それなりのリスクを覚悟する必要がある。

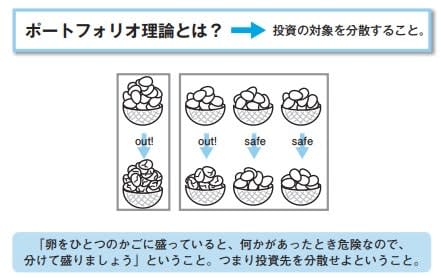

儲けるためには集中投資も必要

世の中では、リスク分散が絶対的に正しいことのように言われているが、そうではない。

以前、株式投資にチャレンジしようとしている人に対して、少ない銘柄に集中して投資するようアドバイスしたことがある。その投資家は、元手が500万円。数年で2倍から3倍にしたい、という強い希望を持っていた。そのためには、かなりのリスクを取らなければならないし、元手がゼロになってしまう可能性がある。だがそれでもチャレンジしてみたいという。株式の平均的リターンは6%くらい。だが急上昇が期待できる銘柄に集中投資すれば、リスクはあるが2~3倍も夢ではない。

ここで文句を言ってきたのが、ファイナンシャルプランナーの資格を持つH氏であった。ボートフォリオ理論に基づいて分散投資をしなければ危険だと彼は言う。自分もリスクとリターンを計算してポートフォリオを組んでいると。

筆者は異なる考えの人に対しても、きちんと論理が通っていれば、意見そのものには敬意を払う主義だ。だがこのときは、H氏の自説が正しいという上から目線の姿勢が目に余ったので、厳しく指摘した。

筆者「分散投資が重要なことはわかっています。ところであなたは、いくら投資しているのですか?」

H氏「そんなに、多くはないです」

筆者「金額が問題なんですよ。ちなみに私は1億円を運用しています」

H氏「いや、私はそれほどは……」

筆者「ポートフォリオを気にされるのですから、5000万ってことはないですよね?」

H氏「…」

H氏の運用金額は約100万円だそうである。100万円を株式で、しかもリスク・リターンを計算するといった相当の手間をかけて運用し、数%のリターンを得て、彼は何をしようというのだろうか? その程度のリターンでよいなら、私なら迷わず定期預金に預ける。

ポートフォリオはお金持ちのための理論

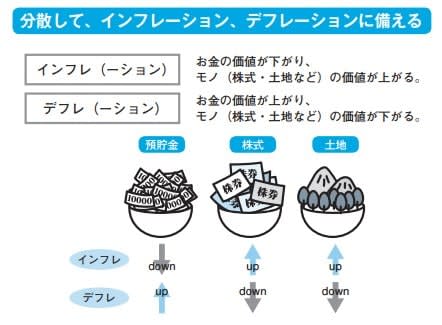

H氏はリスクの意味も、ポートフォリオの意味もわかっていない。ポートフォリオを組んで意味があるのは、億単位以上のお金を運用する投資家だけである。このクラスの人にとって大切なのは、資金をなくさないことと、インフレで価値が目減りしないことだ。このため、数%のリターンを常に確保し、個別銘柄の影響をできるだけ受けないようにするためにポートフォリオを構築する。

3億円のお金を銀行預金にしてしまうと、定期でも100万円から150万円くらいにしかならない。しかし、5%で運用すれば、毎年1500万円の収入になる。それだけで十分に暮らしていける額だ。つまり、このクラスの投資家にとって、お金をできるだけ減らさず、5%で運用することは、とてつもなく大事なことなのだ。

だが100万円の投資家はどうだろうか? 100万円を5%で運用して5万円のリターンが毎年得られることと、定期預金に預けて年数千円のリターンを得ることが、天と地ほど違うことだろうか?

本気で儲けようと思うのなら、時には集中投資も必要である。先の彼は、2倍、3倍にしたいという明確な目標を持っていた。その後、彼は1.5倍には増やすことができ、それを元手にサイドビジネスを始めた。彼なら事業であれ投資であれ、十分に正しい決断を下していけるだろう。

著者 加谷 珪一

[(https://www.amazon.co.jp/dp/4484212331)※画像をクリックすると、Amazonの商品ページにリンクします

投資、資産運用、住まい、時間の使い方、節約の仕方……

お金持ちになる、お金を増やす体質になるには、それなりの思考と行動理念が必要です。

『お金持ちの教科書』シリーズ累計10万部突破の著者が図解入りでまとめた、誰でもすぐに実践できる「正しいお金との向き合い方」。