読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、59歳パートの女性。夫が今年で嘱託になり、給与が大幅に減るなか、パートの負担が大きく辞めたいと考えている相談者。子どもに家を残すことを考え、住み替えも考えていますが、老後資金がいつまでもつか不安で悩んでいるといいます。FPの秋山芳生氏がお答えします。

今年同い年の夫が定年で嘱託勤務に変わり、給与が大幅に減ります。私はパートで働いていて、定年65歳ですが、通勤や仕事内容がきつく、今すぐにでも辞めたいです(夫も了承)。しかし、老後30~35年と思うと、先が心配。

また、現在の家(マンション)は、ローンは完済していますが築年数が古く、今売ると1,300万円程かと思います(他の部屋の売出情報から推定)。売る場合はフルリフォームが必要です。子に残すことを考えるともう少し新しいところに住み替えたほうがいいのかなとも思っています。近所の相場から見て3,500万円ほどの予算かと考えています。ただ、介護が必要になったら施設に入ることになるかもしれないと思うと、その前に住み替えというのはお金が足りないかとも思い、悩ましいです。

息子は大学を卒業して就職。同居で生活費を数万円入れてもらっていますが、本人口座にプールし使っていません。

【相談者プロフィール】

・女性、59歳、パート

・夫:59歳、会社員 ・子ども:23歳、会社員

・住居の形態: 持ち家(マンション・千葉県)

・毎月の世帯の手取り金額: 53万円(夫31万円、自分22万円)

・年間の世帯の手取りボーナス額:140万円

・毎月の世帯の支出の目安: 38万2,000円

【毎月の支出の内訳】

・住居費: 2万9,000円(積立修繕費)

・食費:7万5,000円

・水道光熱費:2万8,000円

・保険料:2万6,000円(個人年金2万円+火災保険等6,000円)

・通信費:1万2,000円

・お小遣い: 11万円(夫と自分5万5,000円ずつ)

・その他:10万2,000円(通勤交通費1万4,000円、医療費5万円、旅行積立5万円含)

【資産状況】

・毎月の貯蓄額:11万5,000円

・ボーナスからの年間貯蓄額: 80万円

・現在の貯金総額(投資分は含まない):6,250万円

・現在の投資総額:300万円(全てiDeCo)

・現在の負債総額: 0円

【老後資金】

老後資金:公的年金は夫婦で額面28万円

・夫の退職金1600万円の見込。

・自分の確定年金65歳から年額100万円×10年

・夫の企業年金(有期)65歳から年額60万円×10年

・夫の企業年金(終身)60歳から年53万円

・夫の確定年金65歳から支給額不明だが現時点で積立金646万円

・iDeCoが夫婦で現時点積立金300万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FPYouTuberの秋山芳生です。今回のご相談者様は還暦目前の59歳のご夫婦です。夫は60歳の定年を期に嘱託社員になるので給料が大幅に縮小します。また、ご相談者様はパートでも22万円の手取りがあるので、かなりハードな働き方をしていると思われます。

いただいた情報をもとに、今後の働き方や、住宅費用、老後費用などの引退プランを一緒に考えていきたいと思います。

まずは家計をチェック

まず現在の家計の状況をひとつずつ確認して、改善ポイントを考えていきましょう。

●食費7万5,000円→5万円

食費が夫婦で7万5,000円であれば高いと言えるでしょう。共働きの場合は外食が増えてしまいがちです。外食の予算は週単位で決めておくと無駄に使いすぎることが減ります。夫婦二人分であれば5万円でも多いかもしれません。23歳のお子さんの食費も入っているのであれば、お子さんの分は家に入れてもらっている金額からも食費を支払い、残った金額を別口座で管理するとよいでしょう。そのほうが実際の夫婦の食費がしっかり見えてきます。

●水道光熱費2万8,000円→2万5,000円

マンションに住んでいて3人で2万8,000円は少し高いかもしれません。LED電球にすることや節水シャワーヘッドなども有効です。また、電気やガスは自由化が進んでいるので、比較サイトなどで安いところをみつけて切り替えると安くなるかもしれません。電気やガスの切り替えはネットで手続きをするだけで簡単に切り替えられます。申請すると、あとは電気会社やガス会社のほうで手続きを進めてくれます。

ただし、昨今の国際情勢から天然ガスや石油の値段が高騰しており、格安の電力販売会社が倒産したり、販売を停止したりしています。エネルギー供給元が天然ガスに依存しない自然エネルギーや、経営基盤がしっかりした大手であるかを検証してから乗り換えるとよいと思います。

●保険料2万6,000円→2万1,000円

個人年金の2万円は高いですが、59歳までつみたててきたので満期までやりきればよいと思います。一方で火災保険に月に6,000円は高すぎると思います。過度な家財保険にはいっていたり、必要のない特約がたくさんついているかもしれません。地震保険は、エリアや地盤によって入ったほうがよい場合もありますが、基本的には割高な保険になります。年に1万円以下をベースに考えてみるとよいでしょう。

●お小遣い

夫婦それぞれに5万5,000円は高いかもしれません。ここに、日用品、教養、衣服美容、趣味娯楽、交際費などの費用が含まれていると思いますが、内訳をしっかり把握して「生活に必要な支出」と「ゆとり費用」を分けて整理するとよいでしょう。老後の生活を考えると、「生活するのに必要な最低限の支出」は絶対にかかりますが、娯楽費用などは収入の中で我慢すればよいものです。切り分けて管理することで、老後の収入に合わせてコントロールできるようになると思います。

キャッシュフロー表で今後をシミュレーション

それではキャッシュフロー表をみていきたいと思います。

【キャッシュフロー表作成条件】

・60歳以降は、夫婦共に収入が7掛けにダウンする

・インフレ率を現在の円安を鑑み1%とし食費などの生活費が上がる

・65歳以降は生活費が現在の9掛けになる

・公的年金は額面から税金や社会保険料を1割引いて、さらに長期的にみて、現在の年金水準より5%ほど少なくなる前提で計算する

・夫の確定年金が不明なので65歳時点で650万円を受け取るものにする

・iDeCoは3%で運用し60歳で309万円になる想定

・企業年金や個人年金は記載通りに反映する

・マンションの修繕費は10年後に120%増、20年後にさらに120%増加する

・介護費用は夫婦で1000万円が80歳から100歳の間にかかるものとする

・マンションの修繕費が10年後500万円、20年後に100万円かかるものとする

・子の結婚祝いを30歳時に100万円支払う

・ボーナスから80万円の支出がでており、この中から固定資産税の支払いもしているものとする

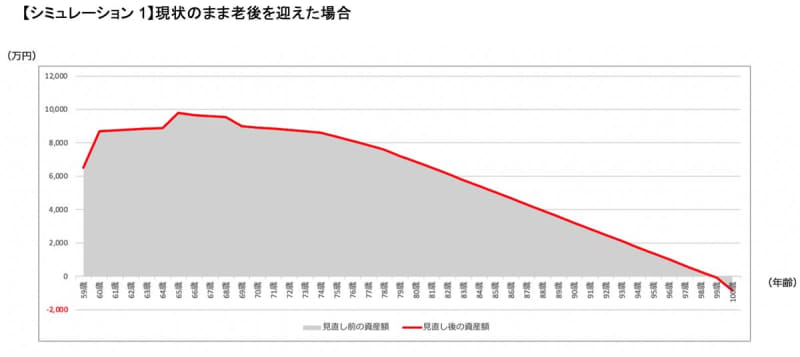

上記のシミュレーションの場合は99歳まで資産が保たれることになります。60歳以降で現在の70%に収入が減っても、6,250万円の現金資産があることや、退職金、企業年金、個人年金の積み立てなどがかなりあるため、老後破綻の可能性は少ないと言えます。

妻の収入を60歳以降、月10万円にした場合

ご相談者さまの現在の働き方が厳しくて続けられない場合も想定します。来年60歳から働き方を変えて収入を毎月10万円に減らし、65歳まで働く場合のシミュレーションだと以下のようになります。

98歳までは資産がもつことになるので、老後破綻の心配はそれほどないでしょう。ただし、毎年資産を取り崩して少なくなっていくのを眺めるのは、気分の良いものではありません。「いつまで資産が保たれるだろう……100歳以上長生きしたらどうなるだろう」と心配な気分になる可能性もあります。その場合は、年金収入を少しでも多くすることで不安が少なくなるでしょう。

年金受け取りを5年繰り下げた場合

年金は65歳以降、1カ月受給を遅らせるごとに0.7%ずつ受け取りが増加してきます。70歳まで受け取りを遅らせれば65歳受け取り時の年金に比べて、142%多くなります。その場合のキャッシュフロー表は以下のようになります。

年金受給開始を遅らせることで100歳まで資産が保たれるようになりました。資産のある方や、働き続けられる方は年金受給を遅らせる「繰り下げ受給」をすることで終身年金を多くでき、安心感が増すでしょう。

家を売って買い直した場合

最後に家を三年後に買い直した場合を想定してみます。現在の売却価格は1,300万円とのことですが、フルリフォームが必要だとすると500万円ほどは覚悟する必要があるかもしれません。フローリング・水回り・壁紙などなどを変えていくと、場合によっては1,000万円を超える場合もあります。ここではいったん間をとった650万円の支出が出て、1,300万円で売却できたものとし、650万円の不動産売却益が出るものとします。同年に3,500万円のマンションを買うものとし、管理費・修繕費・固定資産税は現在と同様にかかる想定にします。

この場合でも98歳まで資産が保てることになります。定年を迎えるというと人生の終盤のような気がしますが、人生100年時代と捉えると、実は40年ほどの老後期間があります。その間快適な家に住むことは満足度という意味では良い選択になる可能性もあります。ただし、その分コストがかかっているので、家を買い直す場合も現在の持ち家に住み続けるのも「どちらが正解」ということはなく、「価値観の問題」と言えるでしょう。住宅購入の場合は、手数料や引越し費用、税金、家具の買い直しなども含めて最大値が3,500万円と考えたほうがよいと思います。この家の購入費用を抑えられれば老後の資産も保ちやすくなると思います。

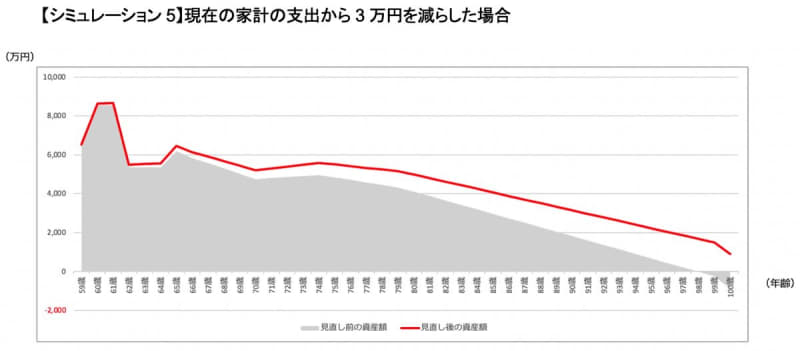

現在の家計の支出から3万円を減らした場合

また、現在の家計の支出から3万円を減らせば以下のようなシミュレーションになります。

こうなると、100歳までしっかりと資産が保てることになりますね。

今回のポイントをまとめると…

老後に向けてしっかりと資産形成をなされているので、無理な働き方を続けることや、過度に節約し続ける必要もないと思います。ただし、かけなくてもよい支出が出ていっている場合はもったいないので、仕組みや習慣を変えることにチャレンジしてみると、安心感が増すと思います。60歳は一つの節目になる年と言えるので、家計をコントロールしながら、やりたいことを実現していっていただければと思います。