読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、34歳会社員の女性。生涯独身のつもりで60歳で4,000万円を貯め、できればFIREをして暮らしたいと考えています。現在の貯蓄総額は1,500万円。今のプランでFIREは可能でしょうか? FPの横田健一氏がお答えします。

34歳、資産1,500万。できるならFIREしたいですが、何か手立てはありますか?

現在の貯金総額は600万円弱、投資総額は930万円です。交通費込みの手取りが21万5,000円ほどで、ボーナスはコロナの影響で減ったので手取り50万。昇給の見込みは薄い上、激務になるため消極的です。ボーナスの展望も不明です。

老後資金として2020年から、iDeCoに年額27万6,000円、つみたてNISAに月額3万3,000円の満額で積み立てています。このほか、特定口座にも少しあります。また、通勤車用に毎月2万貯金、年数的に早ければ5年、遅くても10年程度で買い替え予定です。

これまでは、生涯独身を想定して、老後資金として60歳までに4,000万円を目標にしていました。残り25年として、今の資産からだとあと2,500万円。一応投資込みで4,000万は到達できるのではないかと思っています。このままFIREできるならそのほうが理想ですが、厳しい気もしています。

手取りが上がる見込みが無いとすれば、転職か支出削減くらいかと思います。支出削減ならば、家賃・食費・車(手放す)かと思いますが、あまり積極的にはなれません。何か手立てはありますか?

【相談者プロフィール】

・女性、34歳、会社員

・住居の形態:賃貸

・毎月の世帯の手取り金額:21万2,000円

・年間の世帯の手取りボーナス額:50万円

・毎月の世帯の支出の目安:15万円程度

【毎月の支出の内訳】

・住居費:5万8,000円(駐車場込)

・食費:4万円

・水道光熱費:9,000円

・通信費:9,000円

・車両費:1万2,000円(ガソリン+有料道路+保険。ただし車検除く)

・お小遣い:1万円~1万5,000円

【資産状況】

・毎月の貯蓄額:2万円(車両買い替え用)

・ボーナスからの年間貯蓄額:30万円

・現在の貯金総額(投資分は含まない):600万円弱(定期預金400万円、車用積立52万円、普通預金110万円)

・現在の投資総額:930万円(国内株式460万円、外国株式・全世界株式。NISA込投資信託410万、iDeCo60万円)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。60歳までに4,000万円、可能であればもっと早くにFIREしたい、というご相談ですね。まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

●60歳まで働き、現在の収入、支出が今後も継続する

●車は8年に一度買い替えることにし、買い替え費用は200万円。最初は今から5年後の2027年に買い替えるものとする

●貯金600万円、投資930万円から、今後の黒字分は全額投資にまわす

●投資の運用利回りは4%

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

現在は手取り収入が約304万円、支出が180万円ということで、年間124万円ほどの黒字になっています。車を買い替えるたびに200万円が必要と仮定すると、8年おきに買い替えのための支出が発生することになります。

60歳まで働くと資産はいくら貯まる?

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青色が預貯金などの生活資金、緑色が株式や投資信託などの投資資産(iDeCo、NISA、特定口座等)、そして赤の折れ線グラフが純資産(=資産合計)となっています。

60歳で退職される時点での投資資産は7,357万円となっており、利回りが4%ですと、この時点での年間収益は約294万円となります。税負担を考慮したとしても、現在の年間生活費180万円を上回る収益額になるはずなので、基本的にはその後も資産は増え続ける形になります。

さらに、公的年金を65歳から受給する場合、大まかには年間150万円程度かと思われますので、資産を取り崩すペースはさらにおそくなりますから、ますます資産は増えていく可能性が高くなります。

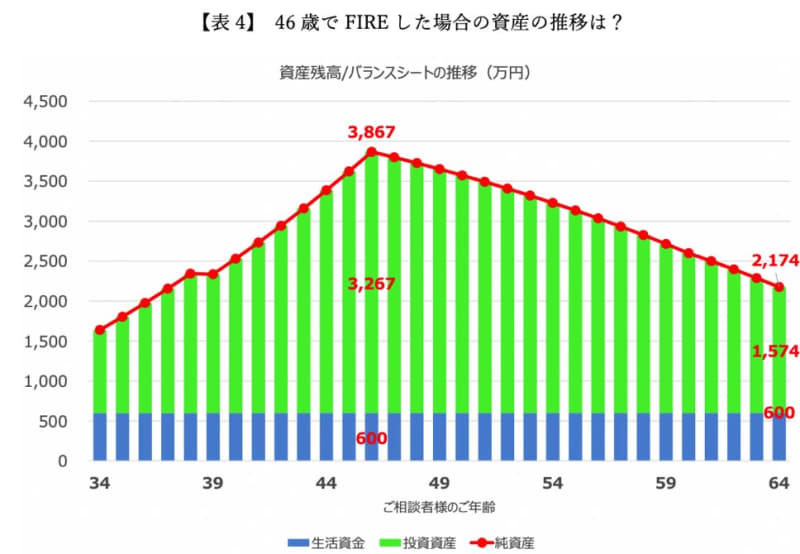

今から12年後、46歳でのFIREは現実的か?

次に、できるだけ早くFIREしたいというご希望ですから、この先2回目に通勤車を買い替える直前の46歳でFIREする前提で計算してみたいと思います。

まず、年間収支は次のようになり、車の買い替えは1回で済みますので、車の買い替え2回分の支出はカットできます。一方、FIRE後は社会保険料負担が発生しますので、今回の計算ではその分、つまり年間20万円の支出アップを見込んでいます。

46歳でFIREすると64歳時点で資産はいくらに?

この前提で、資産残高の推移を計算してみると、次のようになります。

46歳時点での資産合計は3,867万円となり、内訳は貯金600万円、投資資産3,267万円となります。FIRE後は、運用を継続しつつ、資産を取り崩しながら生活していくことになりますから資産は減少していき、64歳時点では2,174万円まで減少する見込みです。

46歳でFIREした場合であっても、公的年金は年間120万円強の水準は見込まれ、65歳以降は収支が大幅に改善することが予想できますので、生活していくことは可能でしょう。

FIREした場合に完全リタイアされるのか、月に5~10万円など負担にならない範囲でゆるく働き続けるかによっても資産の減少スピードは大きく変わってきます。完全リタイアでなく、一定の収入を確保される前提であれば、FIREを達成することは十分現実的です。

FIREに向けて注意しておきたい3つのポイント

FIREを目指すにあたり、注意していただきたいポイントをお伝えします。

1つ目は、今回の結果はシミュレーション上、確定利回りで計算していることです。実際の投資にはリスクがありますので、一時的には大きな含み損になってしまうような状況もあり得ます。ただ、そのような時も、手元の貯金は確保しつつ、長期投資は粘り強く続けていくことが大切です。

2つ目は、現在は個別株式も保有されているということですが、幅広く分散して投資している投資信託などと比べると、個別株式のリスクは高めになります。長期的にリスクを抑えるためには、できるだけ分散された投資信託等を中心に保有しておくことが大切です。

最後に、FIREに向けた前半の資産形成期においては給与収入があるため、運用資産が一時的に含み損になったとしても生活への影響は基本的にありません。一方、FIRE後には、運用資産を取り崩しながらの生活になるため、暴落などの局面で生活費のために取り崩してしまうと資産を大きく減らしてしまう可能性が高まります。そういった局面では、運用資産の取り崩しよりも、貯金の取り崩しを優先することが選択肢となります。FIRE後の運用、取り崩しについては十分注意してください。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●現在の収支状況を前提にすると、60歳までに4,000万円という目標は投資をしっかり組み合わせていくことで十分現実的になるはずです。

●ポートフォリオについてはできるだけ幅広く分散して投資できる投資信託など、リスクを抑えておくことが大切です。

●実際の運用状況にもよりますが、40代半ばでのFIREというのも可能性としては十分あります。その場合には、FIRE後も一定の収入を確保しておくと、収入の100%を投資に依存する形にはならないため、安定感が高まるでしょう。

ご参考としていただけましたら幸いです。