読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、43歳、会社員の女性。夫は53歳で、子どもは3歳と5歳。夫はあと7年で定年となるため、現在の家計状況、投資方針、マネープランで教育費や老後資金を賄えるのか心配しています。FPの鈴木さや子氏がお答えします。

歳の差夫婦の高齢出産です。私は43歳、夫は53歳、定年(60歳)まであと7年。ともに退職金制度はありません。夫には定年退職後も働いてもらいますが、パート扱いになるため年収は半分位になるかと思います。

子どもの学費と老後の生活費がこのままの投資、貯金でまかなえるか心配です。今後は子どもの習い事等も始めた場合教育費が増えるのも心配しています。

一人目は学資保険一括で245万円、二人目は去年変額個人年金保険で一括158万円。子ども手当は変額個人年金保険に50万。残りは現金で残っています。これも一部ジュニアNISAへ入れようか検討中ですが、現金で残したほうがよろしいでしょうか?

貯金だけではお金が増えないので、最近貯金よりも投資のほうにお金を回しています。そのため、毎月の貯金やボーナスでの貯金は特に決めておらず、余ったものがそのまま貯金されている感じです。

住宅ローンの残債や約1,600万円。変動金利0.85%で借りていますが、今後の金利上昇も気になります。

何か見直したほうがよいところはありますでしょうか? 通信費は格安スマホにしたい気持ちはあるのですが夫が嫌がって出来ません。年に数回近場で旅行に行くのが楽しみです。

※相談文は編集部で編集させていただきました。

【相談者プロフィール】

・女性、43歳、会社員(不動産、月給)・夫、52歳、会社員(運送業、日給月給)

・子ども:2人。今年3歳と5歳

・住居の形態:持ち家(戸建て)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:100万円(私は去年、年収アップを目指し転職したばかりのため予想)

・毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

・住居費:10万2,000円(住宅ローン7万7,000円、他住宅ローン2万5,000円)

・食費:5万円(外食費込み)

・水道光熱費:1万円

・教育費:1万4,000円(保育料のみ)

・保険料:個人年金(夫1万/月、私1万9,999円/月)、医療+ガン保険(夫1万500円/月、私6,000円/月)65歳払込満了、収入保障保険(夫7,200円/月、私4,300円/月)夫65歳、私62歳まで、終身保険(私1万3,650円/月500万)65歳払込、終身(夫1万1,600円/月300万、私1万5,000円/月500万)共に65歳払込、終身保険(私4万6,500円/年500万)54歳まで

・通信費:1万3,000円(通信費は格安スマホにしたい気持ちはあるのですが夫が嫌がって出来ません)

・車両費:6万円(自動車ローン3万3,500円とガソリン代)

・お小遣い:2万円

【投資について】

・つみたてNISA:夫名義で月額満額(2022年3月〜)、私名義では昨年8月から、去年は月額2万円、2022年3からは月3万円)

・iDeCo:夫2年前から満額、私は去年の1月から満額

・会社の持株制度を利用し毎月2万円を回しています。10%上乗せがあります。まだ上場していません。

【資産状況】

・現在の貯蓄総額:400万円

・現在の投資総額:700万円

・現在の負債総額:住宅ローン1,590万円、残り16年(夫のみの契約)、他の住宅ローン150万円。建設中に建築会社が倒産したため他の建設業者に依頼するために別途500万円を金利1%で借りました。残年数は5年です。自動車ローン3万3,500円/月。残り2年)

鈴木:3歳と5歳のお子様をお持ちの共働きママからのご相談です。10歳年上の夫の定年まであと7年と近づいており、今後の教育費と老後資金が不足しないかご不安なのですね。下の子の大学卒業まであと約20年ありますが、ご相談者ご自身もしっかり働いていることと、すでに学資保険や終身保険、個人年金等で将来の資金準備をされているため、大きな心配は不要です。今後の資産をシミュレーションしてみましょう。

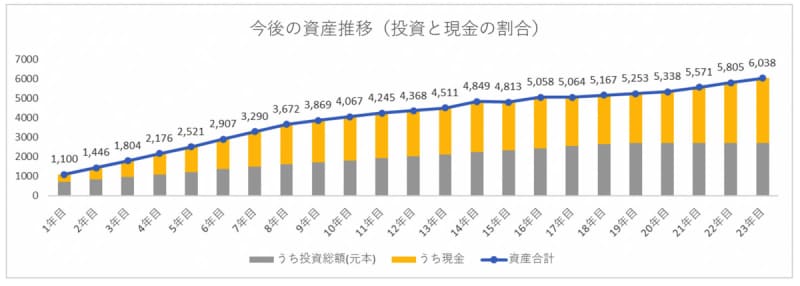

今後の資産の推移をシミュレーション

ご夫婦の収入の割合がなく、夫定年後の収入や年金等を予測できないため、仮に手取り月収を夫30万円、妻20万円(手取りボーナス100万円)として、今後の資産シミュレーションをしました。

生活費が月12.3万円と抑えられており、臨時支出(娯楽費・家具家電・冠婚葬祭・税金など)を年80万円としてプラスしても、上のお子様が中学校にあがる7年目までは、年間200万円超の貯金と、iDeCoやつみたてNISAへ約131万円の積立投資ができる計算となります。その結果、7年目末の資産総額は約3,300万円にも。この資産は、終身保険や個人年金、学資保険は考慮しておらず、あくまで現金資産と投資資産(元本)のみとしています。

今の生活レベルが維持できれば私立中学進学も可能

夫の年収が半分になる9年目から、現金の年間収支が100万円を切り、上のお子様が大学入学後は赤字となる年もありますが、現預金も2,000万円以上あるため、まったく問題ありません。奨学金等を利用しなくても大丈夫でしょう。進路については、中学まで公立として試算しましたが、もし中学受験して私立中学となると、お子様一人あたり、中学受験塾がプラス約200万円、私立中学の教育費としてプラス約270万円、合計約470万円かかることに。その結果、9年目からは現預金ベースでの赤字が続きますが、現預金が1,400万円を下回ることはないため、私立進学も可能と言えます。

iDeCoは59歳までと試算していますが、つみたてNISAを20年間満額で継続としているため、20年にわたり投資元本も増えています。実際には運用益も加わりますので、資産に占める投資割合はもっと高まると思われます。

また、下のお子様が大学を卒業する21年目以降は、すでに住宅費や保険料支払いが大きく減っていることもあり、夫の年金収入、ご相談者様の就労収入(半減と仮定)を合わせた金額よりも支出金額のほうが少なく、資産は増加していきます。ほかに個人年金の受け取りに加え、終身保険の解約返戻金も活用できますし、万が一、病気や介護などに大きな費用がかかることがあっても、対応可能でしょう。

ただしこの試算は、すべて生活レベルが維持された場合です。お伝えいただいた支出以外のものがあったり、貯金があまりできなくなった場合は、大きく変わりますのでご注意ください。

投資の割合についての考え方

現在、お二人ともiDeCo・つみたてNISAをされており投資資産は年々増えていきます。前述のグラフのように、投資資産が資産全体の約5割弱を占めて推移しますが、運用益が加わると、6割、7割となる可能性も少なくないでしょう。どの程度のリスクを受け入れられるかによりますが、十分に幸せな生活を過ごしていける資産状況ですので、これ以上投資に振り向けなくてもよいと私は考えます。

ちなみに試算には、持ち株制度利用分は加味しておりません。未上場で株価の把握が難しいため、退職時など退会する際の株買い取りの条件(時期や価格等)を、きちんと確認しておくと安心です。上乗せがあるため利用価値はありますが、会社の経営状態と給与水準が同じように動く可能性を考えると、リスクは小さくはありません。注意点に納得した上で、続けられるとよいでしょう。

繰り上げ返済に備えて資金をプールして

変動金利で今後の金利上昇に不安を感じていらっしゃるご相談者様。最近、固定金利や固定金利選択型などの金利が上昇しましたので、よりご不安なことでしょう。ただし、固定金利と変動金利は、そもそも金利の決まりほうが異なり、10年物国債など「長期金利」を元に決められる固定金利に対して、変動金利は国の政策金利の影響を受ける「短期金利」を元に決められます。長期金利が米国情勢の影響で上昇した一方で、依然として政策金利は低く抑えられているため、変動金利についてはすぐに上がることはないと考えています。

とはいえ、今後16年間、まったく上がらないとは言い切れません。金利上昇の兆しが出てきたら繰り上げ返済できるように、現在の預貯金の中から、資金をプールしておくことをおすすめします。なお、繰り上げ返済は住宅ローン控除期間が終わってからがよいですね(上昇後の金利が1%未満であればですが)。

オススメの貯蓄のアイディア

前述の試算の水準で推移できれば、大きく見直すべきところは見当たりません。通信費については、可能であれば格安の通信業者への見直しがベストですが、使い勝手も変わりますので、嫌がる人に無理に変更させるのはあまりよくないでしょう。ただし、今後お子様が成長しスマホを持つようになると家族全体の通信費がぐんと上がりますので、キャリアに固執せずにフレキシブルに動けるようになっているとよいですね。まずは、プラン変更または通信会社変更などに相談者様がチャレンジするのはいかがでしょうか?その様子を見て、夫も、そのうち変えてもいいかなと思うかもしれません。

現在、積立投資以外は、余った分を貯金しているとのことでしたが、貯金できるか不安になったときには、自動積立定期預金や、定額自動入金サービスなどを利用して、必要分は給与口座から別の口座に自動的に移る仕組みを作ることをおすすめします。そうすれば、残ったお金を不安なく思い切り使えることになりますよ。

色々な手段を上手に活用し、しっかりと資産形成されていますので、大きな心配は不要です。転職での年収アップにも成功していて、本当に頑張っていらっしゃいます。ご旅行も好きとのことですので、お子様が小さい今こそ、ご家族みんなで楽しめることにお金を使われると良いですね。