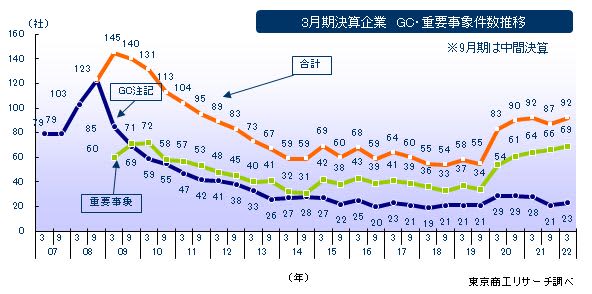

2022年3月期決算を発表した上場企業約2,370社のうち、決算短信で「継続企業の前提に関する注記(ゴーイングコンサーン注記)」(以下、GC注記)を記載した企業は23社(前年同期28社)だった。また、GC注記に至らないが、事業継続に重要な疑義を生じさせる事象がある場合に記載する「継続企業に関する重要事象」(以下、重要事象)は、69社(同64社)だった。

GC注記と重要事象を記載した企業は計92社で、2021年9月中間決算(87社)から5社増加した。新型コロナ感染拡大で急増した2020年3月期の83社以降、2021年3月期(92社)に並び、高止まり傾向が続いている。

92社のうち、コロナ禍の影響を要因にあげたのは42社と半数近くを占めた。消費関連を中心に営業活動の制限などによるダメージが大きいが今後、本格的な回復に転じるか注目される。

一方、為替相場の変動、エネルギー価格、原材料価格の高騰などのコストアップが業績悪化のリスク要因に浮上している。新たにGC・重要事象を記載するケースも目立ち、不振企業の増加が顕在化している。

※本調査は、全証券取引所に株式上場する3月期決算企業を対象に、6月2日までに発表した2022年3月期決算短信など に「GC注記」及び「重要事象」を記載した企業の内容、業種などを分析した。

GC注記は4社、重要事象は12社が新たに記載

GC注記と重要事象を記載した企業は計92社だった。コロナ禍以降、記載企業は増加し、社数は2021年3月期と並んだ。

GC注記企業は中間決算より2社増加し、23社となった。また、中間決算でGC注記を記載せず、3月期本決算で新たに記載した企業は4社だった。品質検査の不正発覚で業績が悪化し、事業再生ADRを申請したジェネリック医薬品の日医工(株)(東証プライム)などがある。

重要事象の記載企業は中間決算から3社増加し、合計69社となった。このうち12社は中間決算では記載していなかったが、3月期本決算で新たに重要事象を記載した。

一方、中間決算で重要事象を記載していた企業のうち、(株)スペースバリューホールディングス(旧東証1部)、フジトミ証券(株)(旧JASDAQ)、(株)鴨川グランドホテル(旧JASDAQ)の3社は、2022年3月までに上場廃止となった。

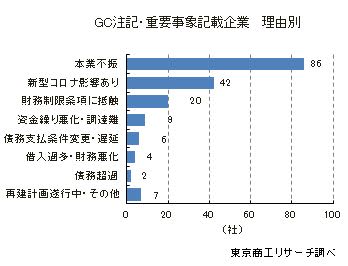

本業不振が9割、「財務制限条項に抵触」が20社

GC注記・重要事象を記載した92社を理由別に分類した。このうち、86社(構成比93.4%)が重要・継続的な売上減や損失計上、営業キャッシュ・フローのマイナスなどの「本業不振」を理由としている。

次いで、「新型コロナによる悪影響」が42社(同45.6%)、「財務制限条項に抵触」20社、「資金繰り悪化・調達難」が9社と続く。

中間決算と比べ「債務超過」が6社→2社と減少した。資本増強策などで債務超過を解消した企業が目立った。一方、金融機関からの借入に伴う「財務制限条項」に抵触した企業が10社→20社と2倍に増加した。銀行借入で運転資金を調達したが、業績悪化に歯止めがかからず、抵触した企業が多かった。

※重複記載のため、構成比合計は100%とならない

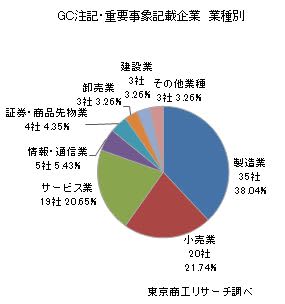

業種別では製造、サービス、小売で約8割

GC注記・重要事象を記載した92社の業種別は、製造業が35社(構成比38.0%)で最多。

以下、外食業者15社を含む小売業が20社(同21.7%)、サービス業が19社(同20.6%)、情報・通信業が5社(同5.4%)、証券・商品先物業が4社(同4.3%)と続く。

母数が多い製造業のほか、コロナ禍の影響が大きいサービス業と小売業が全体を押し上げ、上位3業種で74社(同80.4%)と、全体の8割を占めた。

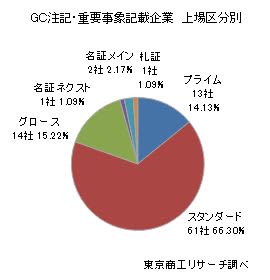

東証スタンダードが6割超、プライムの約5倍

上場区分別では、東証スタンダードが61社(構成比66.3%)で最多。以下、東証グロースが14社(同15.2%)、東証プライムが13社(同14.1%)と続く。このほか、東証以外の地方上場が4社だった。

東証は2022年4月、3市場に再編された。3月期決算企業は、東証プライム(1,251社)が東証スタンダード(909社)より300社以上多い。だが、GC注記・重要事象の記載企業は東証スタンダードが東証プライムの5倍近くにのぼる。

大手中心の東証プライムと、中堅規模や実績が乏しい新興企業などが多い東証スタンダードとの格差が顕著に表れた格好となった。

長引くコロナ禍に加え、ロシアのウクライナ侵攻、原材料やエネルギー価格の高騰などに伴うコスト増で、企業の経営環境は悪化している。

上場企業では価格転嫁に成功して円安の恩恵を受けた大手の輸出産業や、資源高が追い風になった総合商社などは好業績に繋がった。一方、中堅クラスや内需型産業で業績不振が続く企業は、コスト増がさらに経営の負担となり、業績の二極化が鮮明になっている。

コロナ関連支援が機能し、企業倒産は歴史的な低水準で推移している。だが、上場企業のなかにも補助金や金融機関のリスケ対応などで、経営を維持している企業が散見される。GC注記や重要事象を記載した上場企業は高止まりが続いており、引き続き深刻な経営状況を示すサインとして注視していくことが必要だろう。