子どもが生まれたタイミングは保育料や教育費など、お金のことが気になる時期です。いざお金が必要なときに、「教育資金不足…」とならないためにも、お金をどう準備していけばよいのかを解説していきます。

「住宅」「教育」「老後」は人生の三大支出とも言われ、大きなお金が必要とされています。その内の教育資金については、成人して独立するまでに一般的には一人当たり1000万円~2000万円ほど必要になると言われています。そのため、子どもが生まれたタイミングで教育資金について考えておくことは大変重要です。

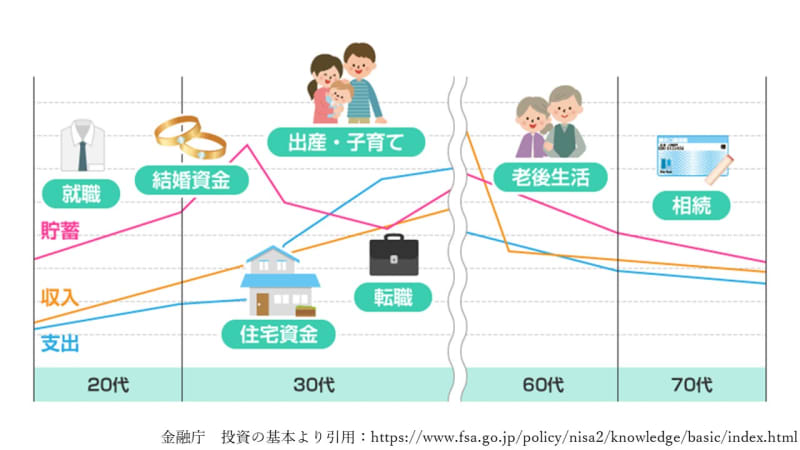

そこでまず最初に取り組みたいのは、ライフプランを考えること。

「ライフプラン」とは、人生設計のことを言います。家族がやりたいこと、実現したい未来を明確にし、それらを実現していくために将来、いつ、どのくらいのお金を準備しておけばいいか、しっかり考えておきましょう。

資産形成のプランの見直し

ライフプランを考えると、人生でいつ、どのくらいのお金が必要になるかが見えてきます。その次に取り組みたいのが「資産形成プラン」を考えることです。

例えば子どもが生まれた場合です。将来の教育資金をどのように準備するか早い段階で考えておかないと、高校や大学入学時など、いざ大きなお金が必要になっても用意できなくなってしまう可能性があります。

子どもの進学資金と同時に、マイホームの購入を考えている方や、老後の生活資金を意識し始める方も多いでしょう。教育資金の準備とあわせ、マイホームを購入する場合であれば初期費用がいくら必要で、どのように準備するか、住宅ローンは毎月いくらまでならば無理せずに返済できるかも考える必要があります。

老後の生活資金についても、自分がどのような老後を望み、その生活を送るためにはどの程度のお金が必要なのかを把握しておきましょう。

もし現状でライフプランをすべて実現するのが難しいのであれば、家計の見直しをするなど、早期に対策し資産形成プランを考えておくことが重要です。

生命保険の見直し

資産形成のプランを考えたあとは、生命保険の見直しです。生命保険は起きて欲しくない万が一のことが起きてしまった場合に、残された家族が生活に困ったり、実現したいことを諦めたりすることが無いようにお金を準備するためのものです。

お父さん、お母さんに万が一のことがあると、これまでの収入が大幅に減ってしまう可能性があります。私たちは原則としていずれかの公的年金に加入することが義務付けられており、遺族年金や障害年金といった言わば「国の生命保険」のような公的保障を受けられます。

ですので、すべてを生命保険でまかなう必要もありませんが、公的保障のみでは家族がそれまでと変わらずに生活を維持し、教育資金の保障を受けることは難しい場合が多いでしょう。

ですので、自身や家族が何歳になるまで、どのくらいの保障があれば良いかを考えることが大切です。

こういった家計のリスクに対し、それに合った生命保険を選び保障を設計していくことが失敗しない保険選びのコツです。

学資保険の選び方

子どもが生まれた時には学資保険に興味を持つ方も多いでしょう。学資保険は教育資金を準備するための資産形成と、お父さん、お母さんに万が一のことがあり、進学資金の準備が難しい状態になっても、目標としている進学資金を準備するための保障がセットになった保険商品です。

メリットは毎月保険料として自動的に口座から引き落としになるため、自動的に資産形成を行うことができること、また万が一のことがあったときには保険料の支払いが不要となりながらも目標とする進学資金を確保できることです。

しかし、昨今は低金利の状況のため、商品によってはあまり増えることが期待できません。以前は「子どもが生まれたら学資保険」と言われていましたが、現在においては必ずしも学資保険が最適な選択肢であるとは限らず、中には払った保険料よりも受け取る進学資金の方が少なくなってしまう商品もあります。

そのため、将来受け取れる学資に対し、保険料をいくら払うことになるのかを比較した上で契約することが大事です。

払う保険料に対していくら受け取れるかは「返戻率」という言葉で表され、下記のような計算式で計算されます。

計算式:将来受け取れる金額 ÷ 払い込む保険料の総額 × 100

返戻率が高ければ高いほど払った保険料に対して受け取れる金額が多く、100%を下回っていると払った保険料に対し受け取れる金額の方が少ないということを意味します。

学資保険選びは返戻率を用いて比較してみましょう。

学資保険以外だと、変額保険などの保険商品を用いて進学資金の積立を行ったり、つみたてNISAや投資信託を用いたりして資産形成を行う方も増えています。2023 年に廃止されてしまいますが、未成年者用の少額投資非課税制度「ジュニアNISA」を活用することもできるでしょう。

変額保険やつみたてNISA、投資信託は学資保険とは異なり受取額が確定しておらず、損失が発生する可能性もありますが、考え方をしっかり理解し始めることで損失を抑えながらも将来の資金を準備することができます。

まずはライフプランでいついくら必要かを見定める

ここまで、子どもが生まれた時のお金の見直しのポイントをお伝えしてきました。

「子育てはお金が掛かる」というように言われ、教育費は人生の三大支出の一つであり大きな出費です。

自身や家族がなりたい姿になるために、どのようおなお金の戦略を立てて準備していくか、早い段階から考えておくと何か問題があっても早期に対処することでより理想に近い人生を送ることができます。

お金のことを考える際には、まずは家族と一緒に、家族の理想の将来像を思い描き、それを実現するためのライフプラン、マネープランを考えてみましょう。