読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、42歳、会社員の女性。結婚を考えている37歳の学生の彼との老後の生活に不安があるという相談者。相談者には2,300万円の住宅ローンが、彼には推定3,000万円の奨学金の返済があります。住宅ローンと奨学金を返して老後を乗り切れるでしょうか? FPの三澤恭子氏がお答えします。

将来結婚を意識している彼との老後についての相談です。

42歳、会社員です。購入したマンション購入しローンの返済が始まり、残債は2,339万円、35年ローンです。

彼は37歳、6年制大学(薬学部)の現在4回生で、奨学金が推定3,000万円(!)あります。ローンに奨学金と、さすがに将来が不安です。二人で老後を乗り越えられるでしょうか?

【相談者プロフィール】

・女性、42歳、会社員

・住居の形態:持ち家(関西地方、マンション・一人暮らし)

・毎月の世帯の手取り金額:16万円

・年間の世帯の手取りボーナス額:25万円

・毎月の世帯の支出の目安:13万円

【毎月の支出の内訳】

・住居費:7万5,000円

・食費:2万円

・水道光熱費:1万5,000円

・お小遣い:5,000円

・その他:1万円

【資産状況】

・毎月の貯蓄額:(記載なし)

・ボーナスからの年間貯蓄額:0円

・現在の貯金総額(投資分は含まない):1,000万円

・現在の投資総額:3,200万円

・現在の負債総額:残債2,339万円(住宅ローン:物件購入額4,710万円、頭金2,300万、借入額2,360万円、金利0.397%、返済期間35年)

三澤:ご相談ありがとうございます。ファイナンシャルプランナーの三澤恭子です。結婚を意識されている彼に約3,000万円の奨学金があり、老後を乗り越えることができるか心配されているのですね。相談者様の不安が軽減できるよう、相談内容を整理していきましょう。

住宅ローンの繰上げ返済をしたらいくら残る?

まずは、相談者様の家計からみていきましょう。

現在の手取り収入から推測するに、投資総額やマンションの頭金は、運用成果によるものでしょうか。しっかりと準備されていて素晴らしいです。

現在は、住宅ローンの返済が始まり、収支はほぼ同額といったところで、貯蓄はできていないようですね。住宅ローンも35年返済となると、完済年齢は77歳となります。相談者様の退職年齢を65歳と仮定して、年金暮らしとなった際に住宅費の負担が軽くなるよう、23年後(65歳時)の残債をシミュレーションしてみましょう。

住宅ローン金利0.397%で変わらず推移した場合、276回の返済を終えた時点での残金は約850万円です。また5年後に金利が変動し毎月の返済額の1.25倍(6万193円→7万5,241円・金利約2%)まで上昇し、そのまま推移した場合は約970万円となります。

投資の成果にもよりますが、現状では貯蓄残高から繰上げ返済に充当しても3,000万円の老後資金は確保できそうです。

夫婦2人の老後生活費予測から老後を乗り切れるか試算

老後の支出を考えてみましょう。

まず、住宅ローンが完済したあとの住居費はマンション管理費等と固定資産税、そして専有部分の修繕費となります。現在の管理費等は1万5,000円ほどと推測します。

65歳以降の1か月の支出は、現状の食費や水道光熱費など5万円と管理費等1万5,000円、それに毎月の使途不明金(携帯代や交通費などと推測)3万5,000円とボーナス分25万円を月平均した約2万円の合計12万円となります。これに物価上昇率1%を加味して約15万円が相談者様おひとりの老後生活費と考えられます。

次に、二人で暮らした場合の生活費をみてみましょう。

2021年「総務省の家計調査」から同世代の一人暮らしと65歳以上夫婦のみ無職世帯の支出を参考にします。

男性一人暮らしの月平均は約20万円となっています。二人で暮らす場合の住居費は一つとなり、水道光熱費も半分とカウントすることで1か月の生活費は約32万円と試算できます。

また、老後生活費は22万4,000円という調査結果から現役時代の7割と考えることができます。これに物価上昇率1%を加味した約28万円を65歳以降の生活費の目安とします。

これらの数値をもとに奨学金3,000万円を返済しながら、老後を乗り切ることができるのか考えてみましょう。

奨学金の返済額は少なくとも月13万円、卒業後は年収500万円が必須!

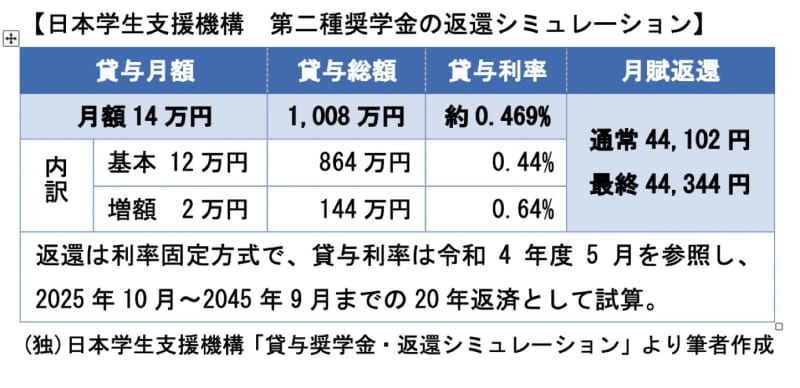

まず彼の奨学金返済をイメージしてみましょう。彼がどちらの奨学金を利用しているのかはわかりませんが、例えば、日本学生支援機構の貸与奨学金のうち利子のつく第二種奨学金を月額の上限額いっぱいに借りたとしましょう。

表のとおり、月額14万円(基本12万円・増額2万円)を借りた場合、6年間の貸与総額は1,008万円となります。これを20年で返済していくと1か月あたり約4万4,000円となります。3,000万円ほどの奨学金とのことですので、返済時の利率や期間など詳細は未定としても、単純に3倍として月々13万円ほど返済していくのではないかと思われます。

彼の資産状況や家庭環境など詳細はわかりませんが、薬学部を卒業後のライフプランについては、就職先によって変わってくるのではないでしょうか。

あえて試算するならば、卒業後の収入は奨学金返済分の13万円と同世代の一人暮らしの支出から住居費を除いた(相談者様が負担)17万円は必須となります。貯蓄に1割は回すとして最低でも33万円の手取り収入を確保したいところです。

生活水準や老後プランについて話し合いを

老後資金については、彼のプランをお聞きした上で判断していく事が最良と思われますが、月々3万円を65歳まで25年貯めることができれば900万円となり、つみたてNISAなど活用することで運用益も期待できます。

また、奨学金を完済した60歳から返済分をそのまま積み立てることで780万円を上乗せすることも考えられます。

老後を乗り越えられるかどうかは、生活水準をどのレベルにするのかにもよります。彼の情報が少ないので、何とも言えませんが結婚を意識してのお付き合いであれば、彼もそれなりのライフプランを描いているのではないでしょうか。二人で力を合わせてよい方向に進むことを願っています。