住宅ローンを組むときに、変動金利と固定金利どちらにすべきか、悩む方も多いでしょう。

そこで、公認会計士でコラムニストの千日太郎 氏の著書『初めて買う人・住み替える人 独身からファミリーまで 50歳からの賢い住宅購入』(同文舘出版)より、一部を抜粋・編集して住宅ローンの変動金利と固定金利について解説します。

変動金利と固定金利の本質的な違いを理解する

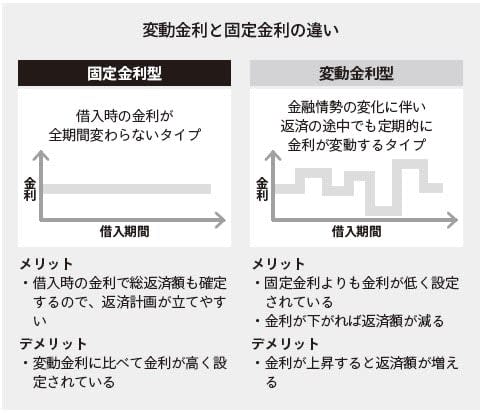

住宅ローンの金利タイプは大きく分けて変動金利と固定金利に分類されます。一般的な定義として、変動金利は定期的に債権者が金利を見直すことで適用金利が変動する金利タイプであり、固定金利は借入時の金利が全期間にわたり変わらない金利タイプとされています。

本書ではさらに掘り下げて変動金利と固定金利の本質的な違いについてお話したいと思います。それは、わたしたち債務者と債権者である金融機関のどちらが金利変動リスクを負うかの違いです。

変動金利は短期プライムレート(民間の金融機関が資金を融通しあう金利)に連動して債権者が金利を上下させることができる金利タイプです。金融機関が変動金利で儲ける仕組みは、短期プライムレートよりも少し高く住宅ローンの金利を設定して、利ザヤを得る(儲ける)というものです。金融機関は金利変動リスクを負わず、利ザヤを確定させることができます。

金融機関がお金を借りる時の金利が低い時は住宅ローンの金利は低くする

金融機関がお金を借りる時の金利が高い時は住宅ローンの金利は高くする

これに対して、固定金利は短期プライムレートが何%になろうが、最後まで金利を変えない金利タイプです。金融機関が貸す金利は一定ですから、場合によっては金融機関が損をする可能性もあります。

変動金利=金利変動リスクを自分が負う

固定金利=金利変動リスクを銀行が負う

これが変動金利と固定金利の本質的な違いです。金利変動リスクは契約当事者間で折半することはできません。必ず債権者か債務者かのどちらかがメインで負うことになります。

例えば民間金融機関が取り扱う住宅ローンの商品には当初固定金利(5年固定や10年固定金利)という金利タイプがあります。名称としては「固定」ですが、「金利変動リスクをどちらが負うのか?」という分類基準では次のような解釈になります。

予測できる前半期間は現在の金利水準で金融機関が利ザヤを取れるような金利で固定する

予測できない後半期間はその時になってから金融機関が利ザヤを取れるような金利を決める

つまり当初固定金利で金利変動リスクを負うのは金融機関ではなくわたしたち債務者です。特にアラフィフで住宅ローンをスタートし、当初期間が終わった時点で定年退職して収入が半減している場合はリスクが倍増します。金利が固定される現役の期間にはリスクをヘッジできますが、固定期間が終わった定年後の金利上昇リスクに対しては、債務者が自ら準備しておく必要があります。ですから、本質的に「金利変動リスクをどちらが負うか?」という意味で、「固定金利」だと言えるのは全期間固定金利だけなのですよ。

住宅ローンを変動金利にするか固定金利にするかというのは、非常に悩ましいものです。これを決められないので、なんとなく間を取ろうという感覚でミックスローンを利用する人も多いです。ミックスローンとは異なる金利タイプの住宅ローンを組み合わせて借りる契約方式であり、変動金利と固定金利を半分ずつにすることもできます。もし金利が上がったときに、十分な資金があれば変動金利だけを完済することができます。

しかし完済するための資金が足りない場合、変動金利で借りた部分だけ家を売却して完済するということはできません。また、変動金利の部分だけを他行の固定金利に借り換えることもできません。

安易に「間をとる」という感覚でミックスローンを選択した人は、実際に金利が上昇したとき、または固定金利が下がって借り換えでメリットが出る可能性が出てきたときに、どう決断すれば良いのかというポイントでつまずくことになります。後から状況が変わるとわからなくなる理由は、最初の自分の判断に軸が無いからです。

変動と固定のどちらがトクか? 判断の軸

「金利が高い=コストが高い」という考え方は正しくありません。

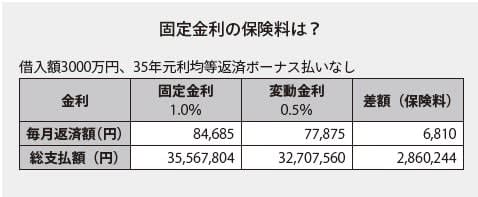

変動金利よりも固定金利が高いのは、金利変動リスクに対する保険料が上乗せされているからです。つまり、固定金利を選ぶということは金利変動リスクに対する保険を買うことなのです。その際パーセントで比較するのではなく、リアルな支払金額で比較してその保険料がいくらになるのかを把握し、それが自分にとって割高なのか割安なのかを判断してください。これが最初の判断の軸となります。

次の表で金利のパーセンテージである1.0%と0.5%を比較すると、倍くらいの差があるような感覚になるかもしれません。しかし、大事なのは金利上昇リスクへの保険料としてリアルにいくら払うのか? ということです。その金額は毎月6810円、それが35年で286万円です。この保険料が自分にとって高いのか安いのかが具体的な判断の軸です。

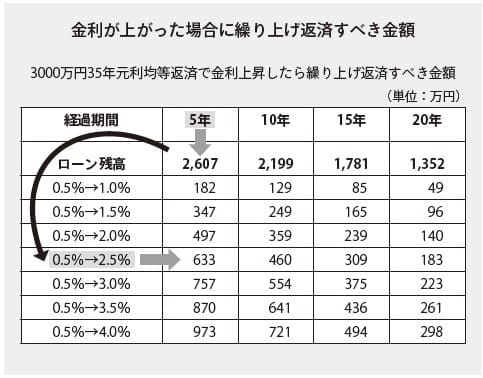

そして、金利が上がったらいくら支払が増えるのかは金利変動リスクのボリュームです。これを可視化したものが次の表です。

3000万円を変動金利0.5%の35年元利均等返済方式で借り入れた場合、毎月の返済額は7万7875円です。金利が上がった場合に、この元利均等返済額を維持したまま、当初の35年で完済するには、金利が上がった時点で即座にいくら繰り上げ返済すればいいか? という金額を表にまとめたものです。

3000万円を35年元利均等返済ボーナス払いなしで借りた場合、5年後に(残高は2607万円となっており)金利が0.5%から2.5%に上昇したら、即座に633万円を繰り上げ返済することで、当初の予定通りに完済できます。

別の言い方をすれば、3000万円を35年元利均等返済ボーナス払いなしで借りた場合、5年後に金利が0.5%から2.5%に上昇したら、総支払額が633万円増えるということです。

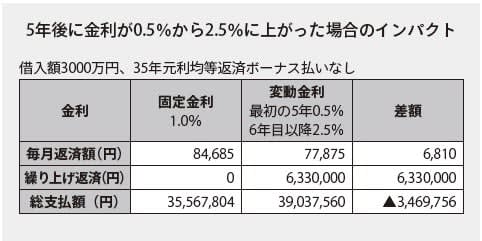

次の表は、5年後に金利が上昇した場合の変動金利の総支払額を固定金利の総支払額と比較した表です。結果として変動金利の総支払額が固定金利の総支払額よりも約347万円多くなり逆転します。くれぐれも誤解して欲しくないのですが、今後これだけ金利が上がると予想しているのではありません。住宅ローンを変動金利で借りる場合の金利変動リスクを金額で可視化して見せただけです。

借入金額が半分の1500万円であれば、表の中の金額も概ね半分になり、借入金額が2倍の6000万円であれば、表の中の金額も概ね2倍になります。繰り上げ返済で対応できるキャパシティは、収入や自己資金の金額によって違います。つまり、__表の金額を見て感じるストレスの程度が金利変動リスクに対する判

断の軸となる__のです。

・金利変動リスクを金額で把握する

・それに対する保険料を金額で把握する

この2つの作業を通じて「自分にとっては変動と固定のどちらが得か」の判断の軸としてください。変動金利を選ぶということは、もし金利が上昇した場合にその上昇幅に応じて「いくら繰り上げ返済するか?」また「家を売って住宅ローンを完済するか?」また「従来通りの返済を継続するか?」、その判断を自分で行なうということです。固定金利を選ぶということは、保険料を払う代わりにそうした判断を行なわなくて済むということです。

著者 千日太郎

[(https://www.amazon.co.jp/dp/4495541110)※画像をクリックすると、Amazonの商品ページにリンクします

【「住宅購入・住宅ローン」ジャンルの人気ブロガーが伝授】

アラフィフが住宅購入の検討をきっかけに、

「個人資本」と「社会資本」の現状を正しく把握し、

定年を見据えた買い方・ローンの組み方を理解する

無駄なお金を使わずに、不安材料をなくしながら

損をしない家選びを実現する本