読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、専業主婦の女性。夫の転勤についていくために退職した相談者。現在は第一子を妊娠中。第二子と住宅購入を希望していますが、このまま相談者が正社員として就職しないでも希望を叶えられるでしょうか? FPの菅原直子氏がお答えします。

私(妻)が正社員ではなく、パート勤務でも家計はもつのか、またその場合住宅購入や第二子を考えられるのか知りたいです。

夫の転勤について行くため、2年前に仕事を退職しました。現在妊娠中で、今年第一子が生まれる予定です。子どもが生まれてからも、保育園ではなく幼稚園を希望しているため、しばらく専業主婦もしくは扶養内パートが続くと思います。

夫は今後昇給の見込みがあり30代後半で年収1,200〜1,500万円ほどになるかと思います。

子どもは二人は欲しく、高校まで公立、大学は私立希望です。家については、家賃補助が出る残り10年は賃貸のままの予定です。その後はマンション(5,000〜6,000万円)の購入も目指したいです。車の購入予定は今のところありません。

第二子まで生むとすると、家計がどうなるのか知りたいです。長くなりましたが、アドバイスをいただけますと幸いです。

【相談者プロフィール】

・女性、29歳、専業主婦 ・夫、30歳、会社員

・子ども:今年第一子が生まれる予定

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:35万円(夫のみ)

・年間の世帯の手取りボーナス額:180万円(夫のみ)

・毎月の世帯の支出の目安:23万円

【毎月の支出の内訳】

・住居費:7万円(夫の会社より家賃補助あり。補助後の金額)

・食費:3万円(自炊費用)、4万円(外食費)

・水道光熱費:1万円

・保険料:5,000円(妻)、1万5,000円(夫)

・通信費:1万円(携帯2台、インターネット費用)

・その他:1万円(日用品)、2万円(妻交際費)、2万円(夫交際費)

【資産状況】

・毎月の貯蓄額:10万円程

・ボーナスからの年間貯蓄額:100万円

・現在の貯蓄総額:2,000万円

・現在の投資総額:1,000万円(株450万円、仮想通貨100万円、妻iDeCo50万円、NISA2人合わせて200万円、投資信託200万円)

・現在の負債総額:0円

菅原:初めての出産を控え、現在は無職の女性からの相談です。自身の正社員での再就職はナシとした場合、第二子の出産や住宅購入が可能かどうか知りたいとのこと。夫には昇給の見込みがあるようですが、アテにして大丈夫か試算してみましょう。

出産前の家計はとても優秀

現在の家計は優秀です。

毎月の手取り収入の3割近くを貯蓄し、使途不明金の2万円はおそらく投資に回っているのではないかと思われます。ボーナスを含む年間の手取り額の約37%が貯蓄で、資産は3,000万円。車を持たず、無駄遣いをしている様子もありません。

気になるのは2点。

夫婦2人で食費が7万円というのは、少々多めの印象です。ただ、出産を控えている妻の家事負担の軽減のため、たまたま外食が多い可能性もあります。今のところ、それほど大きな問題ではないでしょう。

小遣いは、夫婦とも記載がありませんでした。本当に各自が家計と切り離して自由に使うお金がゼロなのか、小遣いを生活費に紛れ込ませているのかは、はっきりさせるほうがいいでしょう。今後、家計のやりくりが必要になった時、お金の使い道がわからないと、どこを引き締めていいか判断する材料がないことになってしまうからです。

出産後の子ども費、「これだけ」か「こんなに」か

子どもにかかるお金のうち、教育費については公的なデータがありますが、食費や被服費についての「これ」というものは見当たりません。

家計簿をつけている家庭であっても、食費について、家族1人分の金額を把握していることは、まず、ありません。全体の食費を家族数で除し、1人あたりの金額を算出することは可能ですが、子ども同士でも食べる量の違いを考慮して、〇ちゃんはいくら、□ちゃんはいくらというふうにはわからないものです。

夫婦2人に子どもが1人増えた場合も同様です。人数が1.5倍になったから、どの費目も1.5倍になるというかというと、そうではありません。出産前に、出産後の家計の姿を予想することは簡単ではないでしょう。

日用品の中に、これまでは無かったおむつ代が加わり、子どものために食材の安全度を高めようとすると家族全員分の食費が上がったり、快適性を求めて車を買い替えて一時的な支出が増えて維持費も上がったり、洗濯の回数が増えて水道代が上がったりします。

一方、子どもと過ごす時間が増えて、趣味や人に会う時間が減って、小遣いや交際費は減るかもしれません。

出産後、実際に子どもを育てていく中で、わが家なりの子育て費がわかっていくわけですが、その金額が「なんだ、これくらいか」になるのか、「こんなにかかるの?」と感じるのかは家庭によって異なります。

子どもが増えることによって、家族のライフプランは変わっていきます。将来、必要とする金額も変わり、通常は増えていきます。将来を見通し、預貯金計画を堅実なものにしていきましょう。

夫の収入別に試算してみる

相談者の将来の希望としては、第二子と住宅の購入があります。希望を計画に組入れて試算する際、子どもの進路によって異なる教育費の負担を心配することは少なくないのですが、今回の相談で一番の気がかりは、夫の昇給の見込みがどれくらいあるのかということです。

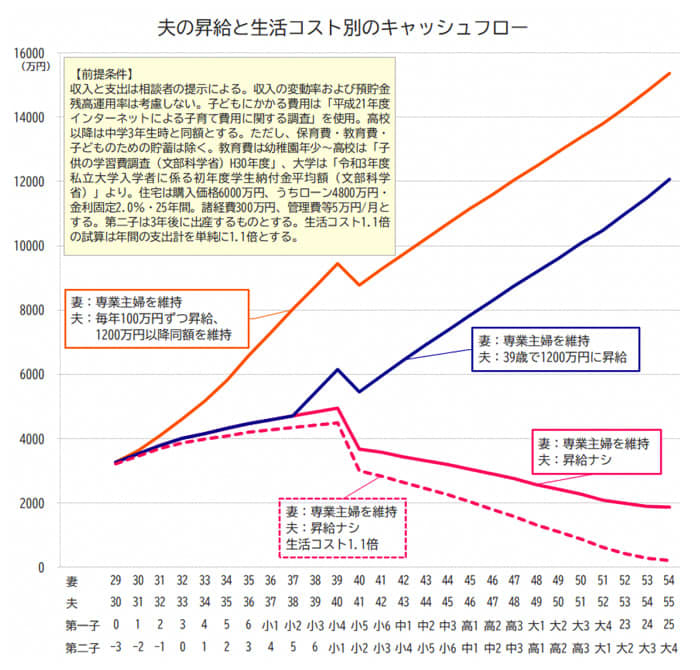

そのため、生活費は一定で、夫の昇給の有無と、昇給する場合の時期別のシミュレーションを行うことにしました。昇給しない場合は、生活コストが1割上昇したケースも試算してみました。

ピンク色の実線は、夫の手取り年収を現状の600万円で維持したと仮定した場合です。子育てに関する基本生活費も現状維持できると、第二子が大学4年生時の金融資産残高は1,900万円ほどとなり、定年までの5年間に老後生活資金を積み増しすることで、それなりの老後を送ることも可能と思われます。住宅リフォーム代や家電の買換え費用は含めていないので実際の家計はグラフより厳しくなりますが、相談者も収入を得るなどの方法を選択すれば大丈夫でしょう。

支出が1割増えると?

とはいえ、自分たちの意思でコントロールできる大人2人の家計データを使っていること、子どもが生まれたことで生じる祝い事や旅行などのイベントのための支出は想定以上に増える可能性があること、子どもが高校から私立という選択をする可能性を考慮して、生活コストを1.1倍した試算も行いました。

ピンク色の破線では、支出が1割増えただけで、右下に下がるスピードが速く大きくなることがわかります。第二子の大学4年生の金融資産残高は約200万円。よほど家計をしっかりと把握してコントロールしないと、すぐに赤字に転落してしまいそうな残高です。

夫の昇給を見込んだ場合のシミュレーションは?

一方、夫の年収が30代後半で1,200~1,500万円に増える前提での試算では、金融資産残高は全体的に右肩上がりで推移します。相談者の収入がゼロ円のままでも、6,000万円の住宅を購入し、25年後の第二子が大学4年生時点の残高は1億円超です。

来年から100万円ずつ年収が増えて1,200万円になったところで同額を維持するのがオレンジ色の線。しばらくは600万円のまま、夫39歳時点で1,200万円になって以降は同額を維持するのが青い線です。

一般的に、収入が増えると連動して支出も増えると言われます。収入が予想通りであり、その範囲での支出が行われるのであれば、支出が増えることに問題はありません。また、現実的には簡単ではないのですが、収入が減った時に、支出も減らすことができれば、こちらもまた問題はありません。

収入が減った際は要注意

問題なのは、収入が減った時に、支出を減らせない場合です。

相談者が食費などの生活費をコントロールして減額できるとしても、いったん購入した住宅ローンを抑えることは可能でしょうか。家賃補助が終了した11年後に住宅を購入するとして、その後の年収が予想通りに維持できるかどうかは、しっかり見極める必要があります。同時に、購入する物件もよく吟味する必要があります。家計が成り立たなくなった際に、スムーズに売却してその後の生活を維持できるだけの金額が確保できるような立地や建物であるかどうかということです。

収入は、1人で1,000万円稼ぐよりも、2人が500万円ずつ得てくるほうが安心です。共働きになると必要経費として保育料がかかりますし、その他の支出も多めになる傾向がありますが、1人に万が一のことがあっても、残る1人の収入は確保されます。

夫は転勤があるようですし、相談者は子どもが小さいうちは幼稚園を希望しているので、フルタイムでの就労は難しいかもしれません。それでも、相談者も自分の収入を持つことをお勧めしたいと思います。