経済的自立を確立し、早期退職を目指す「FIRE」(Financial Independence, Retire Early)が注目を集めていますが、どのように実現させていくものなのでしょうか?

ブログ「アラサーdeリタイア」の管理人・ちー( @chii_life )氏の著書『ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活』(かんき出版)より、一部を抜粋・編集してFIREの基本的な考え方について解説します。

FIREのキホン

FIREとは、十分なお金を蓄えて、それを投資元本として運用し得た利益(=資産収入)で生活することによって、早期リタイアするという概念です。

FIREには「4%ルール」という考え方があります。「年間の生活費を投資元本の4%以内におさえられれば、資産を減らさずに暮らしていける」というものです。

ただこの4%は、米国の株式市場をもとにした研究結果であり、日本で暮らすうえでもこれが有効なのかは、一度立ち止まって考えなければなりません。個人的には、日本のほうがデフレにより物価が安く、社会保障も充実しているので、基本的には問題ないと思っています。むしろ、資産の大部分を米国株で保有し、そのうえで日本で暮らす場合は、米国で暮らすよりも低リスクなのではと思っているくらいです。

しかし、日本の場合、社会保障が充実しているがゆえの「長生きリスク」(長生きするだけ、生活費が必要になる)もあります。また、理論上は可能であっても、実際に4%も毎年取り崩せるのか……?という精神的な負担も考慮しなくてはいけません。そういったことを総合的に考えて、わたし自身が実際にやってみて可能だと思ったラインが、「年に税引後で2.5%の取り崩し」、つまり「2.5%ルール」です。

「4%ルール」は暴落が怖い

たとえばゆるFIRE するとして、「生活費の半分を資産収入、半分を労働収入でまかなう」とすると、わたしの場合は生活費が年間150万円ほどなので、税引後で75万円以上を資産収入から、75万円以上を労働収入でまかなえればクリアです。

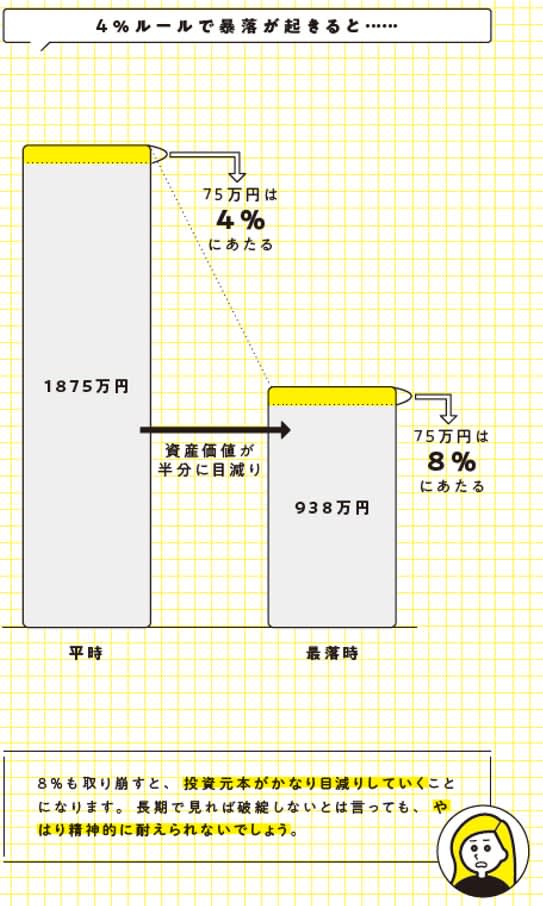

ということは、4%ルールだと資産は1875万円(75万円÷4%=1875万円)あれば可能ということになりますが、これは実際にはかなりリスクを感じる数字です。

もしリーマンショック級の暴落が起こって資産価値が半分まで目減り※すると、資産は938万円となってしまいます。この938万円から生活に必要

な75万円を取り崩そうと思うと、実に資産の8%も取り崩すことになってしまいます。

こうなってしまうと、ほとんどの方がFIRE生活は諦めて、再び働き始める方向にシフトするのではないでしょうか。

※資産価値の目減り:たとえば資産を株式で持っていた場合、1株=1000円のときは100株は10万円(1000円×100株)の資産価値があるが、1株=500 円に暴落すると、100株は5万円(500円×100株)の資産価値となる。

「2.5%ルール」なら暴落が起きてもセーフ

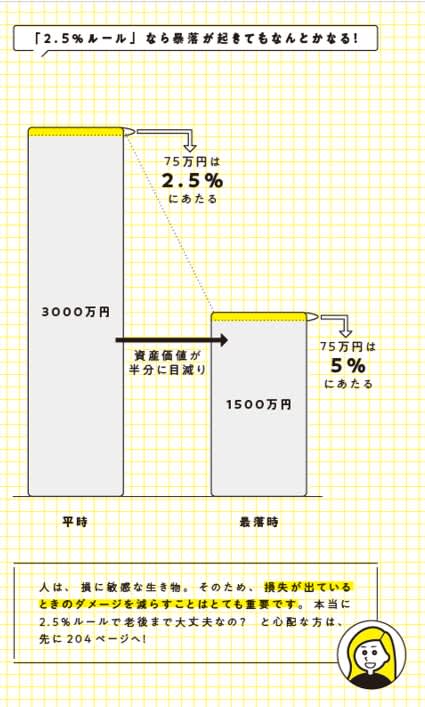

しかし、年に税引後で2.5%を現金化する「2.5%ルール」であれば、最初に必要な資産額は3000万円となるため、暴落して資産価値が半分の1500万円になったとしても、75万円の取り崩しは資産の5%で済みます。

4%ルールは超えているものの、これは十分立て直しを図れる範囲です。

というのも、株式市場は長期ではずっと成長し続けているので、短期で大きくマイナスになることはあっても、長期でマイナスになることは歴史上、かなり低い確率だからです。

数年間は5%で取り崩すことになったとしても、その後市場が回復していけば、破綻するほどのダメージには至りません。

また、4%ルールの場合は元本を維持した状態が続きますが、2.5%ルールであれば税金分を考慮しても2%前後はゆるやかに上昇していくため、精神衛生上も◎!

じゃあ、いくらあればゆるFIREできるの?

ゆるFIREを一言で表すと、「必要生活費の20 倍の資産をつくって、そこから得られる資産収入(2.5%ルール)と労働収入のハイブリッドで生活していくサイドFIRE」。それでは、実際に2.5%ルールでゆるFIREするために、必要な資産額はいくらになるでしょうか?

自分の年間生活費はいくら?

わたしの場合、年間生活費は約150万円ですが、人によってはもっと低かったり高かったりしますよね。まずはご自身の直近5年間くらいの支出を振り返ってみて、その平均値を割り出してみてください。

セミリタイア後にいくら稼げそう?

次に、「半分を資産収入、半分を労働収入」でまかなうのか、「3分の2を資産収入、残りを労働収入」のように資産収入を多めにするのか、逆に労働収入を多めにするのかを考えます。これが「資産収入10:労働収入0」になると完全FIREになりますが、資産でまかなう分が大きくなればなるほど、用意しなくてはならない資産額が大きくなってしまいます。そのため、まずはセミリタイア後にどのくらい稼げそうか?を先に考えてみることをおすすめします。

なお、ここは国民健康保険、国民年金、各種税金などを差し引いた手取りベースで考えてください。たとえば、アルバイトやネットビジネスなどでゆるく働いて年間100万円を稼ぐ場合、そこから国民健康保険、国民年金、各種税金を引くと手取りでは70~85万円程度になるはずです。

これは雇用形態や地域、また免除制度を利用するか否かなどによって変動するので、目安として、だいたい稼ぐ金額から25%程度を差し引いた金額で考えましょう。

ゆるFIRE資金の参考例

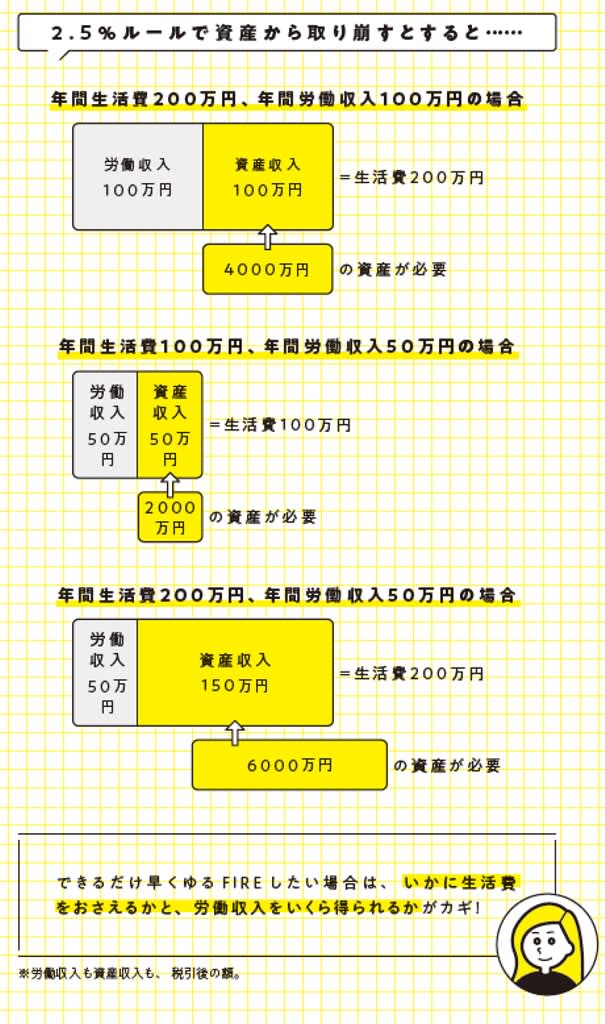

では、例として年間生活費が200万円で、ゆるFIRE後は年収133万円(手取りで約100万円)を稼げる場合で考えてみましょう。その場合、残りの100万円を資産でまかなわなくてはならないので、「100万円÷2.5%=4000万円」がゆるFIREスタート時に必要です。

もし年間生活費が半分の100万円というミニマリスト並みの低水準の場合は、労働収入が半分の年収67万円(手取り約50万円)と半分で済むうえに、必要な資産額も「50万円÷2.5%=2000万円」と半分に。

また、生活費200万円のうち50万円を労働収入、残りの150万円を資産収入でまかなうことにすると、必要な資産額は「150万円÷2.5%=6000万円」となります。資産収入でまかなわなくてはならない部分が大きくなればなるほど、はじめに用意しなくてはならない資産額も大きくなっていくのです。だから、おすすめはやはり、資産収入と労働収入をバランスよく活用できる、半々スタイル!

著者 アラサーdeリタイア管理人 ちー

[(https://www.amazon.co.jp/dp/4761275898)※画像をクリックすると、Amazonの商品ページにリンクします

べつに、億万長者になりたいわけじゃない

できれば、しんどい仕事は辞めたい

好きなことでゆるく稼ぐだけで暮らせるなら、それがいい

そんな人におすすめなのが、「ゆるFIRE」 !

今はやりのFIREは、FIRE後の生活費のすべてを運用資産でまかなうため、

高収入+給与の7~8割を投資につぎ込む……といったやり方が必要で、ハードルがかなり高め。

でも「生活費の半分を運用利益でまかない、半分を好きな仕事でまかなう」

ゆるFIREなら、完全FIREよりグッと難易度が下がります。