2022年もあっという間に下半期の相場入りとなりました。今年の上半期は昨年までの上昇相場とは打って変わって下落基調となり、難しさを感じる投資家の方も少なくないのではないでしょうか。

世界的な株価の調整に伴い、日経平均も下落を余儀なくされています。しかし、4月以降は相対的に日本株の強さが目立つ展開にもなっています。今回は主要な株価指数を比較しつつ、日本株が底堅い要因について紐解いていきたいと思います。

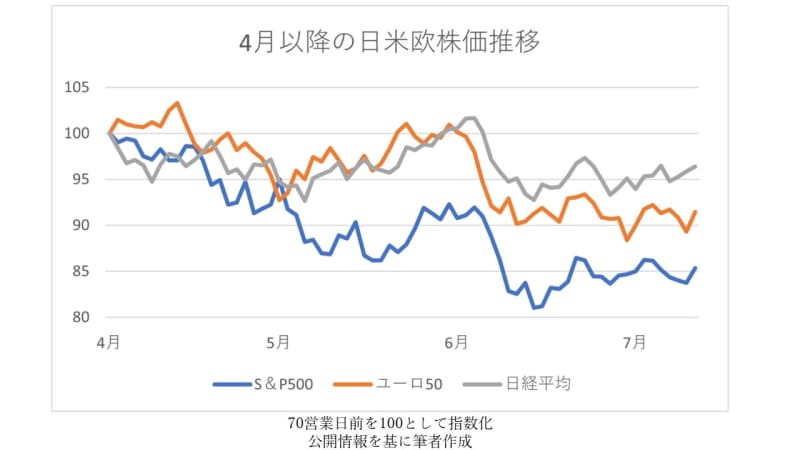

相対的に強い日経平均

初めに、日米欧の主要株式指数の推移を見ていきましょう。4月はじめから7月前半までの値動きですが、相対的に日経平均株価が底堅く推移しています。

背景としては、4月以降に進んだ円安や、欧米諸国が金融引き締めの政策に転換する中で、日本は金融政策が変わっていないことが大きいでしょう。また他国と比べてインフレも深刻でなく、景気後退といった議論が出てきていない点などが挙げられます。

特に金融政策では、大きく違いが出ています。米国は深刻化するインフレへの対応策として今年3月より利上げを推し進め、6月の米連邦公開市場委員会(FOMC)では約27年ぶりとなる0.75%の利上げと、急速な政策転換を余儀なくされています。また欧州も同様で、年初までは今年中の利上げ開始というスタンスだったものの一転し、7月の欧州中央銀行(ECB)の会合以降、断続的に利上げをする方針を打ち出しています。一方の日本は金融政策を粘り強く続ける姿勢を続けており、中央銀行のスタンスの違いが株価にも表れてきているといえるのではないでしょうか。

以降では、金融政策の他に株価への影響を与えている要因である、インフレ・消費動向の両面を深堀していきます。

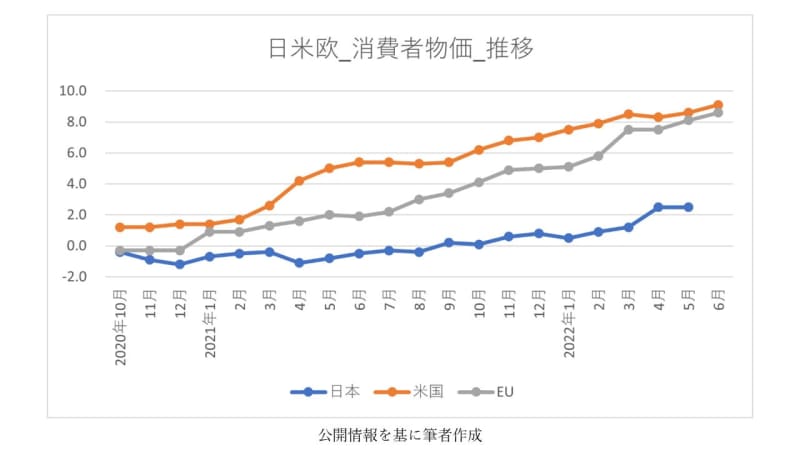

日本国内でもインフレ進行、一方で欧米よりは相対的に緩やか

まず日米欧の消費者物価(CPI)について簡単に見ていきます。昨年半ばくらいから欧米を中心とした物価上昇は話題になってきましたが、以降世界的な物価上昇が加速しています。そのような中で、長年デフレが続いている日本においても、インフレの波は押し寄せています。

まず欧米のCPIを見ると、アメリカやヨーロッパは本来の目標値である2%を大幅に超過し、前年比8%を超える水準まで上昇しています。アメリカに至っては、6月分のCPIは約40年半ぶりの上昇率となりました。インフレが収まらない状況下で、7月も金融引き締めが加速するとの観測が強まっています。

日本にも久しぶりのインフレが来ており、携帯料金引き下げの影響が剥落した4月分以降はインフレの目標値である2%を超えている水準になっています。一方で欧米の水準と比較すると急激な金融政策の変更を強いられるほどの上昇ではなく、株式市場に大きな影響を与えるほどではないと言えます。

インフレへの警戒感が強まるが、企業には追い風か

久しぶりのインフレに対し、国内の消費者はどう受け止めているのでしょうか。ここでは内閣府が行っている消費動向調査における、1年後の物価の見通し(二人以上の世帯)の調査結果をとりあげます。これを見ると、最新の2022年6月「上昇する」と答えた割合が94.2%にのぼっており、物価の上昇を見込む割合が顕著に増加しています。内訳を見ても、2022年に入り5%以上の上昇を予想する比率が増加し、最新のデータでは60.9%に拡大しています。大半の消費者が物価上昇に身構えている状態と言えるでしょう。

気になるのは今後のインフレ動向です。今回の物価上昇は資源高をはじめとする供給側が大きな要因であり、2022年に入ってからメディアでも物価上昇は幅広く報道されてきました。企業側に視点を移すと、消費者が物価上昇に身構えている状況は値上げしやすいとも考えられます。消費者にとっては負担が増えますが、コスト増に対し価格転嫁が進めば、企業業績にはプラスになるとも捉えられるでしょう。しばらくはインフレ傾向が続くかもしれませんが、インフレが企業の戦略に与える影響を銘柄選びの参考にしてみてもよいかもしれません。

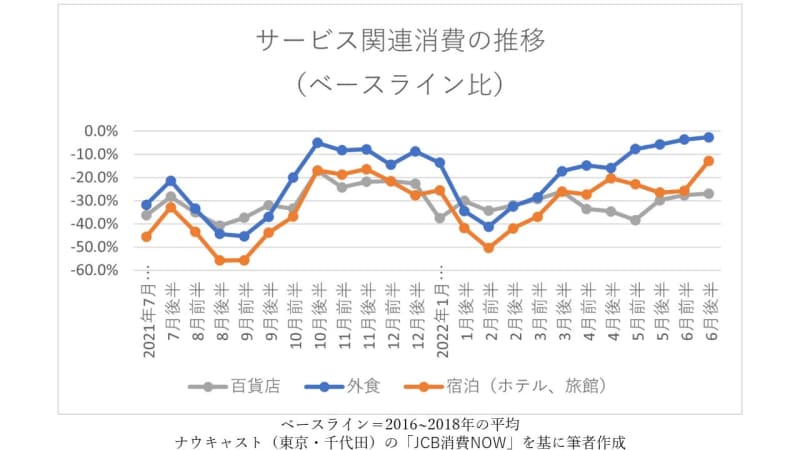

消費は上向き傾向、夏場に向けた新型コロナ再拡大に要警戒

続いて消費について見ていきましょう。インフレの脅威は進んでいますが、新型コロナ動向の緩和により5月以降は消費も回復傾向になっています。

ここではナウキャスト(東京・千代田)の提供する「JCB消費NOW」のクレジットカードデータを取り上げます。コロナ禍で打撃の大きかったサービス関連の業種をピックアップしてみていくと、GWに差し掛かった5月前半以降、回復が続いていることがわかります。

時短営業で供給側の制約が大きかった外食や、行動制限で控えられる傾向があった宿泊がコロナ前水準でプラス圏内が見える水準まで回復しています。

一方で、直近の新型コロナ感染動向には留意が必要です。重傷者こそ少ないものの、全国の感染者数はすでに過去最大の水準まで増加しています。GW同様、久しぶりの制限のない状態での夏休みが迎えられると思った矢先、旅行など感染リスクが嫌気する行動には抑制方向となるかもしれません。海外と比べてこれからリオープンへの期待感が高まっている要素はポジティブに捉えつつ、再び新型コロナリスクが高まる場合のシナリオは念頭に置いておくと良いでしょう。

マクロだけでなくミクロの視点も忘れずに

金融緩和の変更という大きな変化がある中、株にはマイナスなのではないかと考えてしまいがちですが、ブレイクダウンしていくとまた違った様子が見て取れます。投資では、すべての資産が同じ方向に動くことは稀で、一般的には下がるものがあれば上がるものがあります。

これまでは米国株の強さが目立っていましたが、一転日本株に風向きが変わってきたようにも見えます。このタイミングで、日本株に注目した投資を考えてみるのも一つの戦略かもしれません。