読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、夫が役員を務める会社に勤務する28歳の女性。一年後に第二子を希望しており、子どもが望めば私立医薬学部まで行かせてあげたいと考えています。さらに、4,000万円のマイホーム購入を検討中。マネープランは現実的でしょうか? FPの横田健一氏がお答えします。

マイホームの購入を検討しています。土地建物含めて4,000万円のローンを組み返済していきたいと思っていますが、カツカツのローン地獄に陥ることは避けたいです。

1年後に子どもをもう1人欲しいと思っています。共働きとなっていますが、夫は会社役員で、私も夫の会社で役員として手伝いをしています。夫の仕事柄交際費が嵩むため、毎月の小遣いは多めに設定しています。

ローンが嫌いなため賃貸一筋でしたが、子どもが大きくなってきたため広いマイホームでのびのび遊ばせてあげたいと考えています。子どもは高校までは公立でいいかとも思いますが、大学は私立や医薬学部などであっても行きたいところに行かせてあげられるよう蓄えたいです。

【相談者プロフィール】

・女性、28歳、自営業

・家族:夫26歳、子ども2歳

・住居の形態:賃貸(北海道)

・毎月の世帯の手取り金額:45万円

・年間の世帯の手取りボーナス額:200万円

・毎月の世帯の支出の目安:26万6,000円

【毎月の支出の内訳】

・住居費:8万円

・食費:5万円

・水道光熱費:3万円

・教育費:1万円

・保険料:1万3,000円

・通信費:3,000円

・お小遣い:8万円

【資産状況】

・毎月の貯蓄額:12万円

・ボーナスからの年間貯蓄額:50万円

・現在の貯金総額(投資分は含まない):500万円

・現在の投資総額:600万円

・現在の負債総額:0円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

来年にもう一人お子様が生まれるという前提で、4,000万円のマイホームを購入しても問題ないかどうか、というご相談ですね。お子様は医薬学部も含めて考えていきたいということですね。

私立医学部の場合は、大学だけで3000万円超えに

まずお子様の教育費がどのくらいかかるのか、大まかな金額を確認しておきましょう。一般的に幼稚園から大学まで、公立か、私立かで教育費は大きく変わり、【表1】のようになります。これはあくまで平均値ですから、実際に通われる学校によって異なりますが、子ども一人あたり、すべて公立だと約784万円、すべて私立だと約2,430万円となります。

ご相談者さまは、大学では私立医学部等も含めて選択肢を考えたいということですので、医歯薬の各学部の場合も含めてもう少し詳細を確認する【表2】のようになります。私立医学部の場合、大学だけで約3,559万円となり、かなりの教育費がかかることになります。

教育費の概算金額を確認したところで、まずは現在の資産状況および今後のライフプランを前提に、今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者さま、配偶者さまともに現在のお仕事を継続され、今後の収入は現在と同じ

◆基本的な支出についても現在と同じ水準を継続

◆お子様は来年に二人目が生まれ、教育費は二人とも高校まで公立、大学は私立医学部と想定

◆貯金500万円、投資600万円から、毎月の12万円とボーナスからの50万円は貯蓄に、それ以外の黒字分はすべて投資にまわし、利回り4%で運用できると仮定

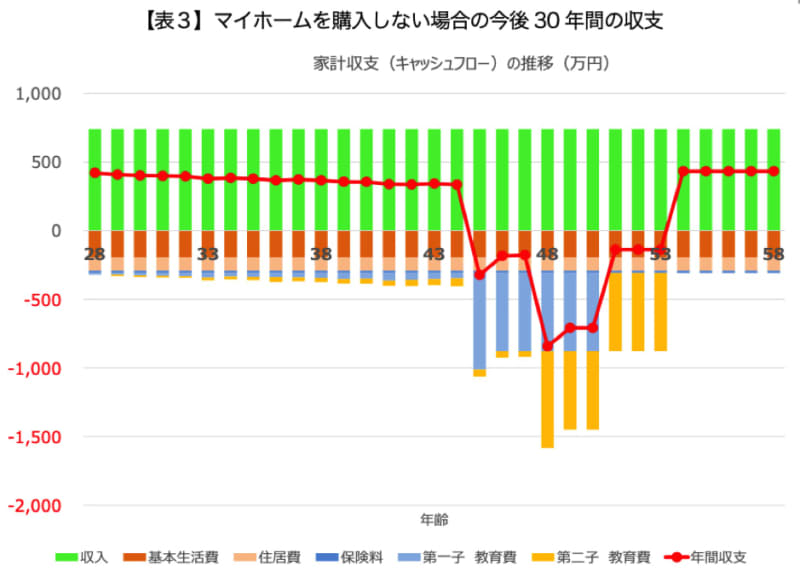

このような前提で今後30年間の収支を計算する【表3】のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが収支(=収入―支出)となっています。

現在は年間400万円以上の黒字になっているため、二人目が生まれた後も、高校まで公立ということであれば、家計としては黒字が継続します。しかし、私立医学部に入学されるタイミングでは300万円を超える赤字となり、二人目のお子様も大学に入学されるタイミングでは800万円以上の赤字になる見込みです。なお、医学部受験に際しては、学習塾などの費用が追加的に発生する可能性もあるかと思いますので、その点にはご留意ください。

マイホームを買わない場合、資産の推移はどうなる?

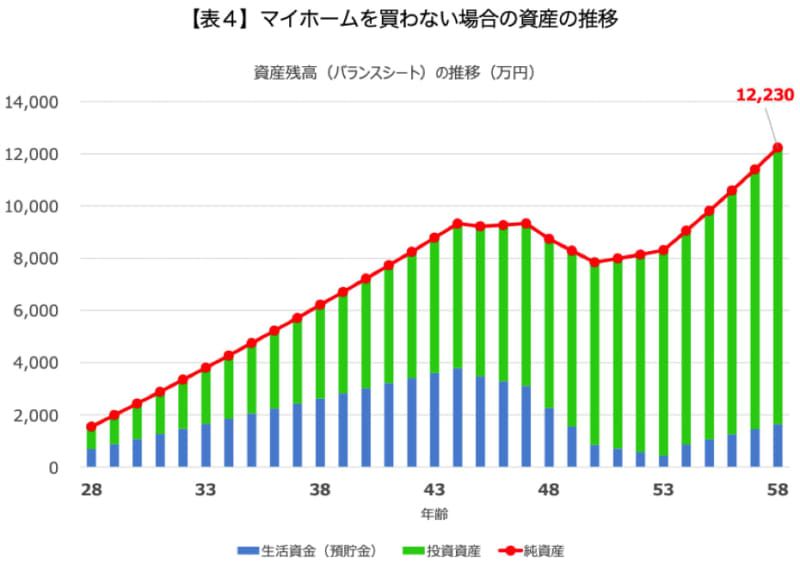

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青の棒グラフが預貯金、緑が投資資産です。また、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

お子様が大学入学のタイミングでは資産の減少が見込まれますが、それまでの資産形成を現在のペースで進めることができれば、お子様二人共に私立医学部に進学されたとしても特に問題にはなるようなことはないでしょう。

マイホームを購入するとどうなるか?

次に、1年後に4,000万円のマイホームを購入された場合、家計収支や資産残高がどのように変化するか確認してみましょう。マイホームについては次のような前提で計算してみます。

◆土地建物合計で4,000万円に加え、諸費用400万円を負担

◆400万円は自己資金、4,000万円は住宅ローンを利用し、借入期間35年、金利1.60%とする

◆マイホームの固定資産税は年間12万円

◆マイホームの評価額は年率1%で減価していく

まず家計収支ですが、1年後に手元資金として400万円を支払いますので、一時的に赤字になります。また、現在の賃貸では家賃が8万円ですが、マイホーム購入後は住宅ローンの返済と固定資産税により、住居費は月額13.5万円となるため、その分黒字額が縮小します。

ただし、お子様の大学入学まで黒字が継続していくことは賃貸の場合と同様です。

マイホームを購入した場合の資産の推移はどうなる?

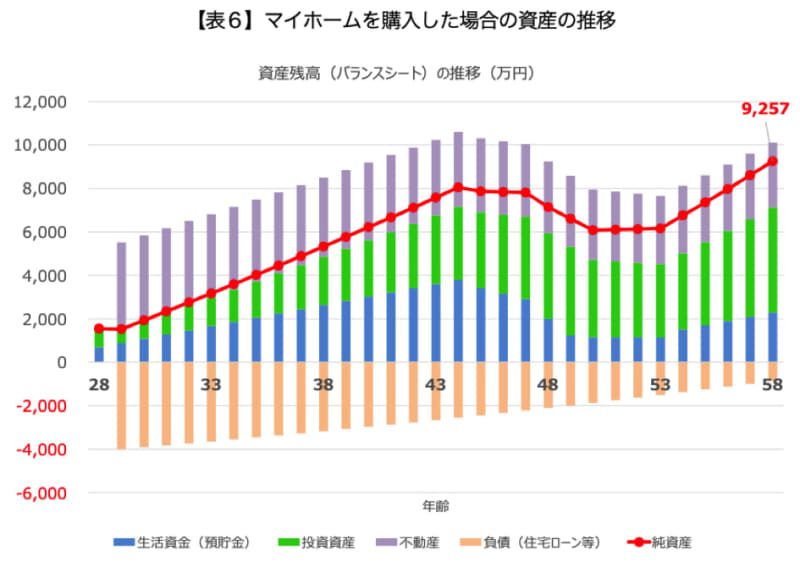

次に、資産残高(バランスシート)の推移を確認してみましょう。

1年後にマイホームを購入されると、資産として不動産(紫色)が増える一方、負債として住宅ローン残高(茶色)が計上されることになります。その結果として、棒グラフは上側と下側に分かれ、資産合計から負債合計の引いた純資産は赤色の折れ線のように推移することが見込まれます。

お子様が大学入学のタイミングで資産が減少することは賃貸の場合と同様ですが、”カツカツのローン地獄に陥る”ようなレベルではなく、貯金と投資資産の合計は大学入学以降で最も小さくなっても、ご相談者さまが53歳の時の4,516万円となります。

マイホームを購入された場合、築10年、築20年といったタイミングで、屋根や外壁の塗装、水回りのリフォームなど、100万円単位の工事費用が発生する可能性があります。しかし、そういった工事費用を考慮したとしても、現在の収入と支出が継続するという前提であれば、お金の面で困るような状況になるとは考えづらいでしょう。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

◆お子様が私立医学部に行かれる場合は、大学だけで教育費は3000万円超となる可能性があります。

◆今後も現在の収入と支出が大きく変わらないようであれば、賃貸を継続された場合、マイホームを購入された場合のいずれであっても、お金の面で困るような可能性は低いと思われます。

ご参考としていただけましたら幸いです。