読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、49歳、会社員の男性。45歳の妻と4歳と7歳の子どもと暮らす相談者。資産総額は7,000万円。55歳から65歳の間はサイドFIREを達成して暮らしたいと言いますが、実現するにはどんなプランを立てればいいでしょうか。FPの秋山芳生氏がお答えします。

49歳会社員、妻は現在無職で、4歳と7歳の子どもがいます。現在の資産は預貯金2,000万円、投資資産5,000万円です。

55歳から65歳までは週3程度のサイドFIREを目指したいと思いますが、いつから実現可能でしょうか、世帯年収をいくら確保すれば良いでしょうか。またメタボだ家計と認識しているので、削減のアドバイスもお願いします。

【相談者プロフィール】

・ 男性、49歳、会社員

・家族:妻45歳、現在無職(転勤に伴って2022年3月に退職、来年には年収300万円程度の仕事を探す予定)、子ども2人(4歳、7歳)

・その他:両親の介護が必要であるが、親の資産内でカバーできる見込み

・住居の形態: 賃貸(関東地方)

・毎月の世帯の手取り金額:70万円

・年間の世帯の手取りボーナス額:100万円

・毎月の世帯の支出の目安:60万円

【毎月の支出の内訳】

・住居費:20万円

・食費:15万円

・水道光熱費:1万5,000円

・教育費:9万円

・保険料:5,000円

・通信費:9,000円

・車両費:2万円

・お小遣い:4万円

・その他:医療費1万5,000円、衣服類2万円、日用品1万5,000円、レクリエーション2万円

【資産状況】

・毎月の貯蓄額:10万円

・ボーナスからの年間貯蓄額: 0万円

・現在の貯金総額(投資分は含まない):2,000万円

・現在の投資総額:5,000万円

・現在の負債総額:0 円

・老後資金:公的年金約14万円(今後60才まで年収600万円で試算)、退職金なし。妻公的年金約8万円、退職金なし

秋山: ご相談いただきありがとうございます。ファイナンシャルプランナー兼FPYouTuberの秋山芳生です。今回の相談者さまは、サイドFIRE希望の49歳の会社員の方からです。年収も高く、投資総額5,000万円、貯金総額2,000万円の資産もありますが、一方で支出も多いようです。

「世帯年収をいくら確保すれば良いでしょうか」というご質問ですが、FIREはどれだけ収入が高くても支出が多ければ成功しません。収支のバランスが要となります。老後を見据えても安心してサイドFIREできるバランスは、どのあたりになるのかを一緒に検討していきたいと思います。

サイドFIREを目指すためにライフプランを仮設定する

そもそもFIRE(Financial Independence,Retire Early)は経済的に自立し早期退職するというアメリカ発のムーブメントになりますが、状態によっていくつかの種類に別れます。その中でもサイドFIREと呼ばれるものは、英語のスラング「Side Hustle」つまり「余暇時間を使った副業」と「FIRE」を組み合わせたものになります。副業のようにあくまで余暇の範囲で、無理なく好きな仕事を続けて収入を得ながら、資産運用による運用益や配当と組み合わせて、持続的な生活を送るというものです。

このサイドFIREがどのような収支バランスを保てれば実現可能なのかを検証するためには、いただいている情報だけでは足りなかったので、以下の条件を付加してライフプランニングをおこなってみました。

【ライフプランニング条件設定】

◆2人の子供の進路は、小中は公立、高校は私立、大学は私立文系とし自宅から通学するものとする。受験費用は高校2年から毎年50万円を計上する

◆つみたてNISAやiDeCoはおこなっていると思いますが、詳細がない為、毎月5万円は投資に回しているものとします。運用利回りは3%複利とし、65歳以降は1.5%複利とする

◆住宅費は、2年に1カ月分の更新料が発生し、火災保険は1.5万円/年とする。また引越しが8年に1度は発生し、引越し費用や敷金礼金と合わせて、住宅費の5カ月分がかかる

◆65歳以降の生活費はそれまでの8割に減少する

◆年金の受給額は、夫:公的年金約14万円、退職金なし。妻:公的年金約8万円、退職金なしとする

◆夫は54歳まで現職で働き、55歳からはサイドFIRE状態になる。その場合の収入は、いったん月額25万円と仮置きし65歳まで継続する。

◆妻は来年から額面年収300万円(手取り240万円)の収入があり60歳まで働く。その後7掛けに収入を下げながら65歳まで働く。共に退職金はないものとする

◆自動車は7年ごとに買い直し、その時の費用は150万円が発生するものとする。2年おきに12万円の車検費用と7万円の諸費用(税金・保険など)が別途発生し、75歳まで運転する想定

◆介護費用は一人500万円で想定し、80歳から100歳までの間で消化する

◆子は30歳までに結婚し、お祝い金を100万円ずつ支払う

◆5,000円の保険は終身保険とし、生涯負担が発生するものとする

◆インフレ率は0.75%として生活費が上昇していく

対策をしないでシミュレーションすると?

上記の条件でキャッシュフロー表をシミュレーションすると以下のようになります。

残念ながら夫85歳、妻80歳で資産が尽きてしまう結果になりました。55歳までは労働収入から順調に資産が増えますが、その後は下落し続けてしまいます。

ここから妻が100歳になるまで資産が保たれるようにするにはどうすれば良いかを考えていきたいと思います。

毎月支出を11万円削減したら?

単純に支出を減らすだけなら、「毎月11万円の支出削減」を行えば達成可能になります(当初プランから毎月11万円の支出削減をした場合:赤いライン)。

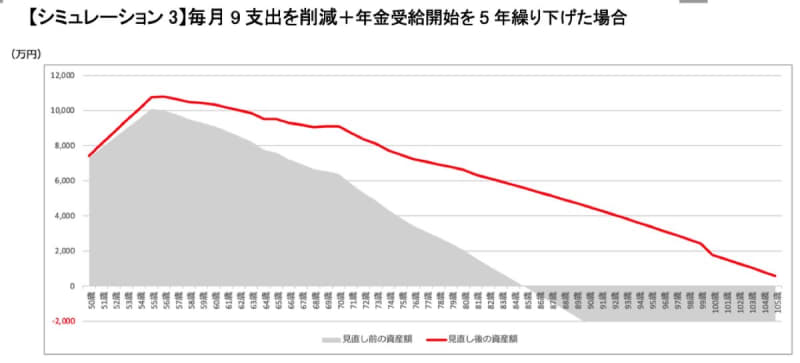

毎月9万円の支出削減に加え、年金受給開始を5年繰り下げると

一方で当初プランから9万円/月の収支が改善し、さらに年金の受給開始を5年繰り下げた場合のシミュレーションがこちらです。

年金の受給開始を5年繰り下げれば、65歳受け取り開始に比べて142%ほど単月の受取額を大きくすることができます。65歳以降は働かない設定にしているので、一時的に資産減少は激しくなりますが、70歳以降は手取り年金が増えた分資産の減り方も緩やかになっていきます。

サイドFIREに向けてどの支出を改善する?

「11万円支出を改善する」より「9万円の改善+年金受給開始を繰り下げる」プランの方が実現性が高いでしょう。仮に、この9万円の収支改善でサイドFIREが達成できているとしたら、現在の家計をどのように改善すれば良いでしょうか。

相談者様の家計をみると、保険5,000円、通信費9,000円、水道光熱費1万5,000円、衣服費2万円、レクリエーション費2万円と、それほど大きくないので、ここはそのままにすることにします。家計の中で、支出として大きいのがこちらの4つです。

(変動費)

・食費15万円 ・小遣い4万円

(固定費)

・住居費20万円 ・教育費9万円

改善の目標額は?

◆変動費の改善→ ー7万円

食費は4人暮らしであれば9万円台にすることは難しくないでしょう。毎週の食費の予算を決めて、その中でコントロールする癖をつけると良いでしょう。また、外食やお惣菜、取り寄せなどの贅沢支出を見直しされると良いと思います。

また、お小遣いも4万円から、1万円減らしてみるなどの工夫でも改善できるかもしれません。

◆固定費の改善→ ー2万円

住居費、教育費は毎月一定の金額が発生する「固定費」になります。固定費は、契約により支払うことを約束しているので、契約を見直したり、解約して別の契約を結ぶ手間がかかるので行動に移しづらいと思われる方が多いです。しかし、いったん契約を見直して減額ができれば、その後は苦もなく改善を続けることができるので改善効果が高くなります。

住宅にかかる固定費を見直す方法

住宅を住み替えるのであれば、現状より安い物件を探さなくてはなりません。敷金礼金や仲介手数料、引越し費用などがかかるので、一時的にコストがかかりますが、住宅費を下げることは可能でしょう。

また別の方法としては、現在お住まいの大家さんや管理会社に対して、家賃の減額交渉を行う手もあります。特に更新のタイミングを見計らって、家賃を下げられないか相談してみると良いでしょう。大家としても賃借人に退去されると「空室」ができてしまう上にクリーニングなどの費用もかかりますので、できれば長く住んでもらいたいと思っているはずです。

そもそも借りている建物の劣化が進めば、家賃は下がる傾向にあります。特に現在は賃貸の募集状況もネットで見つけやすくなっています。現在住んでいるマンションの他室の募集状況や、近隣の家賃相場、建物の経年劣化による価値の低下などを材料に交渉してみると、応じてもらえる可能性は上がるでしょう。

教育費は予算を立てて優先順位をつける

教育費は、お子さんの教育費と、ご自身の勉強代などがふくまれているものと思います。大人も子どもも、良い教育は将来につながる投資になるので、積極的に行うのは良いと思います。一方、色々なことに使いすぎていたり、分散しすぎてひとつ一つのことが深く理解できなかったりしていれば、重要なものに絞ってみるのも手だと思います。例えば7万円を予算にして、その中で優先順位が高いものに絞り込んでも十分な教育は受けられると思われます。

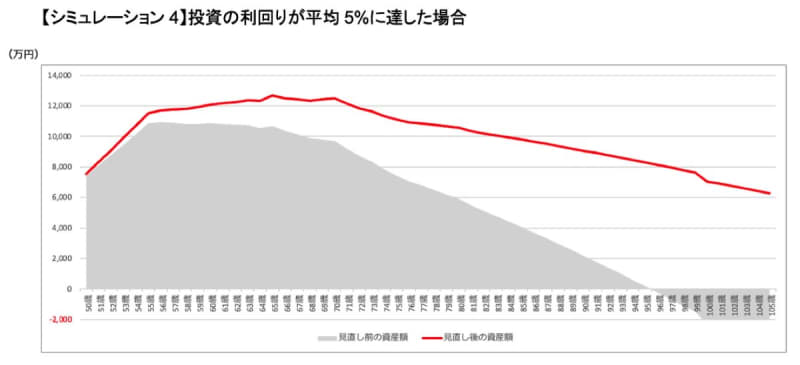

投資の平均利回りが5%に達した場合

最後に投資の利回りが平均5%に達した場合は、特に改善しなくても夫95歳、妻90歳まで資産が続くことになります(グレーのライン)。その上で先ほどの支出9万円の改善ができたら、赤いラインの資産推移になります。

つまり、妻が100歳になる時点(相談者105歳)でも数千万円の資産が残る計算になります。老後の対策(死後事務委任契約や介護など)も十分に賄える金額になっているので、安心してリタイアができるプランだと思います。

サイドFIREに向けてのさまざまなアプローチ

上記は、支出を減らすことを中心に説明してきましたが、副業を強化して現状より高い収入を目指すという手や、高配当株などの配当金を生活費に充当していく手もあります。また今回のプランは、夫が毎月25万円の手取り収入を得られることを条件にしています。

現状ではサイドFIREにおける収入源が記載されていないので、副収入は想定になります。もしかすると「無理なく楽しみながら稼げる範囲」で手取り25万円は難しいかもしれません。逆に得意分野を活かすことができればもっと稼ぐことも可能です。無理なくやりたいことで、継続的に稼ぐということが重要だと思いますので、支出改善と同様にどうやって稼ぐのかの軸を作っておくと良いでしょう。

上記の考え方を一つの目安にしながら、ご自身のFIRE後のやりたいことや、サイドFIREでなし得たいこともしっかりと考えていただければ幸いです。今よりも、もっと自由な生活に向けて、どのように準備するべきかを考えるきっかけになれば幸いです。