読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、47歳、会社員の男性。同い年の妻と2人暮らしの相談者は、現在うつ病を患い休職中。このまま退職して社宅を出てセミリタイア生活に入りたいと考えていますが、老後まで資金はもつのでしょうか。FPの秋山芳生氏がお答えします。

早期退職にてセミリタイヤ後の生活について。

47歳、妻と二人暮らし。現在、私は会社員として勤めています。しかし、仕事がハードでもあり、うつ病にかかり、現在、休職をしております。今後、傷病手当金が2022年9月より、支給される予定です。傷病手当金が支給される1年半は、生活は問題なく出来るとは思います。しかし、復職できる自信がないので、1年半後に退職し、退職と同時に借上社宅のマンションを出ていきます。その後、海が好きなので湘南あたりで中古マンション2,000万円(諸費用込・現金一括)を購入しようかと考えています。

退職金は1,300万円入る予定です(税抜き)。その後、湘南あたりで、パート労働に変更し、月に10万円(できれば厚生年金あり)ほど手取りを得られる仕事に就いて、ゆっくり働きたいと考えています。

体が元気なうちは働けるだけ働きますが、最低でも65歳までは働こうかと考えています。

妻も同様にパート勤務で手取り10万円(できれば厚生年金あり)くらいの仕事に就いてもらおうかと考えています。現段階の生活においても生活費は、30万円は必要なので仮に夫婦がパート勤務した場合、10万円は赤字になるとは考えています。

現段階での私の年金支給額は月に11万円くらい、妻が6万円くらいとなっております。今後、可能であれば厚生年金をかけられるような仕事に就ければよいですが、だめなら最悪、国民年金だけでも支払おうと考えています。その時は、国民健康保険も自腹で支払います。

いまは毎月の貯金が20万円出来ていますが、今後退職するとできなくなります。赤字幅は、貯蓄から切り崩したとして、仮に90歳くらいまで生きた場合、やっていけるかどうかが不安です。

車は現在、軽自動車に乗っていますが、湘南に移住後は売り払ってバイク(125CC)に乗り換えます。

【相談者プロフィール】

・男性、47歳、会社員

・妻:47歳、月収手取り10万円、介護等不要

・住居の形態:借上げ社宅(東京)

・毎月の世帯の手取り金額:50万円

・年間の世帯の手取りボーナス額:100万円

・毎月の世帯の支出の目安:30万円

【毎月の支出の内訳】

・住居費:2万2,000円

・食費:5万円

・水道光熱費:1万5,000円

・保険料:2万8,000円(私が医療保険で月に8,000円、年金で月に1万円、妻が医療保険で1万円です。この年金は、60歳から70歳までの10年間で毎年50万円支給されるようになっています)

・通信費:8万円

・車両費:4万円(駐車場代に 2万2,000円、保険とガソリン代1万8,000円)

・お小遣い:3万円

・その他:3万5,000円

【資産状況】

・毎月の貯蓄額:20万円

・ボーナスからの年間貯蓄額:80万円

・現在の貯金総額(投資分は含まない):3,800万円(会社の財形貯蓄で3,400万円)

・現在の投資総額:1,800万円(株で1,100万円くらいありますが、これはほとんど株主優待券が目当てで購入したもので年間配当も10万円くらいしかありません。あと会社の持ち株が400万円と金+プラチナ積立が400万円ほど)

・現在の負債総額:0円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼 FP YouTuberの秋山芳生です。今回の相談者さまは、妻と2人暮らしの47歳の会社員で、ハードワークがたたりうつ病を患って休職されています。預貯金3,800万円と運用資産1,800万円、合わせて5,600万円の資金と、無理のない範囲で働くパート労働でやりくりができるかを検証していきたいと思います。

まず、家計の状態を把握して、改善ポイントを洗い出していきます。その上で、将来のライフイベントを整理して100歳まで資産が持つキャッシュフロー表が作れるかを一緒に考えていきましょう。

黒字はキープできそうだが今までどおりの貯蓄は難しい

元気なときは相談者さまの手取りが40万円、妻が10万円で、合わせて50万円となっています。この時は、月間の支出は30万円で毎月20万円の貯蓄ができている状態でした。

ただし相談者さまが休職に入り、「傷病手当」を受け取るようになるので状況は変わってくるでしょう。傷病手当は標準報酬月額の2/3となります。今回はざっくり今までの手取り金額の2/3(40万円×2/3=26.6万円)で計算していきます。

26.6万円に妻の10万円を加えると36.6万円になり、1カ月の支出が30万円だとなんとか黒字家計をキープできそうです。また、ボーナスがなくなるので今までのような貯蓄をするのは難しそうですね。

続いて家計の3大固定費(住宅、保険、通信)を中心にひとつ一つ確認していきましょう。

社宅を出たあとはどうなる?

現在は社宅で家賃が月2.2万円しかかからないのはかなり有利なポイントですね。ただし、1年半すぎた段階で傷病手当の期間がなくなるので、退職すると家賃が別途かかってきます。1年半経つまで現在の社宅に住むことができる想定ですが、会社の規定で3カ月以上の休職で退職になる場合もあります。想定より早く家を出なくてはいけない可能性もあるので注意が必要です。

社宅に住むことができなくなれば、湘南に2,000万円で家の購入を検討しているので、ライフプランニングの際は、今年いっぱい社宅、来年からマンションを購入してランニング費用だけがかかると想定します。

主なランニング費用は、マンションの場合は管理費・修繕費、固定資産税となります。管理費・修繕費は時間が経つにつれ増えていくことが多いので、シミュレーションは10年で20%ほど金額が増えていくと想定します。

保険料は見直し必須

ご夫婦二人で月額2万8,000円は、かなり高額だと思います。内訳は、相談者さまが医療保険で月に8,000円、年金で月に1万円、妻が医療保険で1万円とのことですが、全て解約しても問題ないでしょう。本来保険は、「万が一のことが起こったら自分のちからでは対応できないリスクに備えるもの」です。お子さんがいなければ、基本的に死亡保険は不要です。万が一の場合、残された資産と、遺族厚生年金、また、足りない分は自分で稼げば良いということになります。

医療保険についても、預貯金・運用資産が5,000万円を超えているので、足りなくなることはないので解約をして良いと思います。

また、貯蓄型保険・年金保険についても、「お金を増やす」ことが目的ならば投資による資産形成の方が効率的になります。以上を踏まえて、保険は全て解約しても問題ないでしょう。

通信費は異常値?

月額8万円がかかっているとのことですが、異常値だと思います。間違った記載かとも考えましたが、収入と支出と毎月の貯蓄額の合計が一致しているので正しいものとすると、おそらくゲームの課金かキャリア決済などを多量におこなっているのではないかと考えました。

もしゲーム課金が高額になっているのであれば、趣味・娯楽の費用として分けて考えた方が良いですね。また、予算の設定は必須です。上限を設けないとついつい使いすぎてしまうポイントです。休職になる前のタイミングで支出をコントロールする習慣をつくらないと、破綻のリスクが増してしまいます。

キャリア決済で支払っている金額であれば、通信費として管理するのではなく食費、日用品など何に使っているかを明確にしましょう。ご夫婦二人の通信費用は、月に1.5万円以内に抑えることができると思います。楽しみが無くなるのも良くないので、ここを調整弁として考えて必要に応じてコントロールできるようになると良いでしょう。

シミュレーションの結果は?

続いて、ライフプランニングを通じてキャッシュフロー表を作成します。いただいている情報では足りない部分もあるので、以下の条件を仮定します。

◆本年度のボーナスは半分の50万円とする

◆来年1年間は傷病手当金を、手取り40万円の2/3とし26万円で計算し、再来年からパート勤務で夫婦ともに10万円ずつの手取り収入が65歳まで続くものとする

◆配当金は年10万円とし、資産がへってしまう65歳まで継続して得られるものとする

◆資産は現金3800万円、運用資産1800万円とし年率3%で複利運用。65歳以降は1.5%で計算する

◆住宅は来年いっぱい月額2.2万円とし、再来年には2000万円でマンションを購入。管理費・修繕費は2万円とし10年に20%ずつ増えていくものとする。火災保険は年に1.5万円、固定資産税は年8万円で計算。引越し費用で50万円、家具やその他費用で100万円が発生するものとする。また、購入後15年後には部屋やエアコンなどの修繕費用100万円、30年後には水回りの修繕費用300万円がかかるものとする

◆退職金は1300万円で計算

◆老後の支出は現状のまま推移するものとするが、生活費はインフレ率0.75%で上昇する

◆年金保険は、毎月1万円を仮に30歳から60歳まで30年間つみたてたものが105%増えたものを10年間にわたり分けて受け取る(37.8万円が60歳から10年振り込まれる)

◆年金は、手取り収入は10万円でも厚生年金に加入しているものとし、65歳から受給開始。給付水準は現在の年金支給から20%少なく試算する

◆介護費用は80歳から100歳の間で一人500万円がかかるものとする

◆自動車は来年いっぱいで終了し、バイクに切り替え。バイクの購入費は30万円とし、ガソリン代月5,000円、保険が年2万5,000円、駐車場月8,000円、税金3,600円、自賠責保険7,060円のランニング費用が75歳までかかるものとする(合計:10万3,660円)

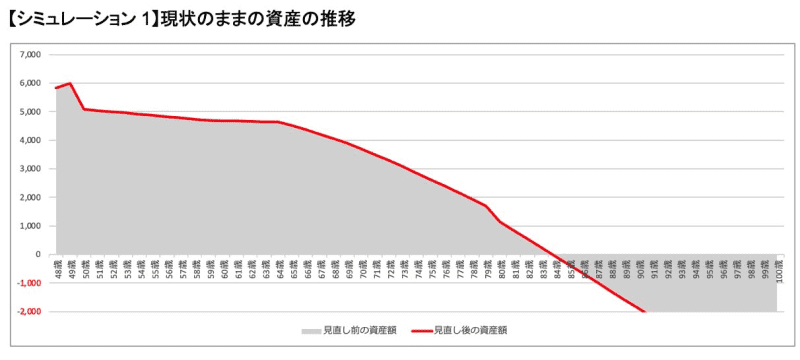

資産の推移をシミュレーションすると、残念ながら84歳の時点で資産ショートしてしまう結果になりました。

【対策1】支出を減らす

この状況から資産寿命を伸ばすには以下の対策が必要になります。

【対策1】支出を減らす

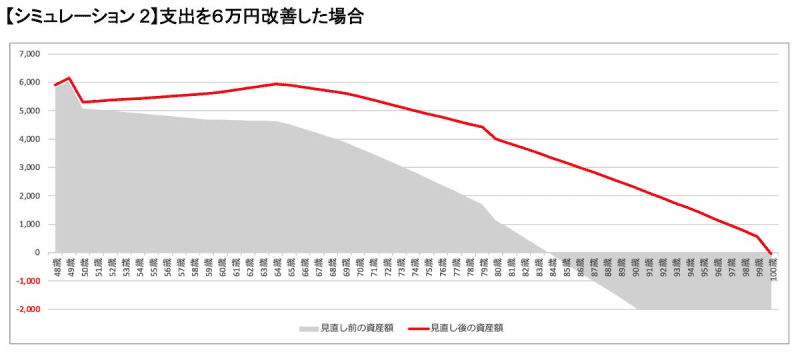

まず支出の見直しをしてみましょう。毎月の支出を6万円改善すれば資産推移は【シミュレーション2】のようになり、きっちり100歳まで資産がもつことになります。

収入を増やすことは体調との相談になると思いますので、まずは支出をコントロールすることから考えると良いでしょう。特に通信費、保険は多いので総額6万円のスリム化を行うことは可能と思われます。

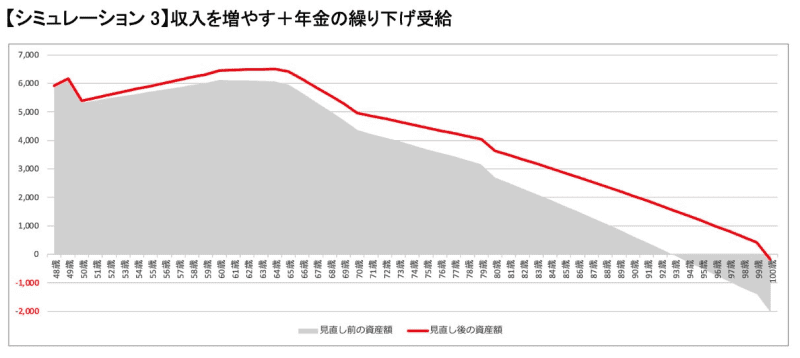

【対策2】収入を増やす+年金の繰り下げ受給

そこまで支出を減らしたくない場合は、収入を増やす必要があります。【シミュレーション3】の推移は、支出改善を月に2万円とし、収入を60歳まで夫婦ともに月15万円まで増やし、61歳から65歳まで10万円の収入にしたものです。また、年金の受給を5年繰り下げて70歳受取開始にしています。

収支のバランスをコントロールすることで、こちらも100歳まで資産をもたせることができます。

【対策3】運用を見直す

運用を学びながら、お金により効率的に働いてもらうのも手です。ただし、リターンを狙うあまりリスクが大きな資産運用をすると、精神的な負荷が高まってしまうかもしれません。現在の投資は個別株への配分が多くなっていると思われますが、投資信託などを活用し、多くの会社に分散投資をすることで現在より価格変動リスクを抑えられると思います。また高配当投資なども混ぜてみると、より多くの資産を維持できる可能性も高まってくるでしょう。

収支のバランスが重要

体調をくずしてもセミリタリアが達成できるかは、収支のバランスが重要になります。特に支出の部分を見直すことで実現性が増してくると思います。過度な節約をすると続かない可能性もありますので、無理のない範囲でコントロールしていくと良いでしょう。また、体調が回復したらもっと働きたくなるかもしれません。今後さまざまなライフイベントの変化はあると思いますが、都度、家計を把握・コントロールして、将来を考えて微調整しながら資産推移をコントロールいただければと思います。どこか参考になれば幸いです。