読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、29歳、会社員の男性。30歳の妻と二人暮らしで、もうすぐ第一子が生まれる予定という相談者。これからマイホームを購入し、第二子も希望しており、家計や保険を見直したいといいます。FPの鈴木さや子氏がお答えします。

こんにちは。他の方へのご回答拝見し、日々勉強させて頂いております。

29歳会社員、30歳会社員の妻と二人暮らしです。間もなく第1子が生まれることを機に、保険加入(生命保険や学資保険等)やマイホーム購入について検討を始めたのですが、全体の支出のうち、今までは食費や交際費の占める割合が突出して高く、今のままではいけないという危機感を持っています。

今後もう1人子供が欲しいと考えており、かつ第1子が小学生になるまでにマイホームを購入(希望予算4,000万円、60歳までにローン完済)することを目標として、今後は各費用項目を月額いくらの支払いに抑えていくべきか、実際の月収を元にご意見を頂ければと思い投稿させて頂きました。

特に保険に関しては、以下4つの契約を考えているものの、月収に見合った金額か。保険でこの金額を捻出する場合、他の費用項目はどこまで抑えるべきでしょうか。

・終身保険(低解約返戻金型 / 学資代わり):2万7,000円

・自動車保険:1万2,000円

・医療保険:夫婦併せて1万3,000円

・生命保険(掛け捨て):3,000円

※いずれも月額です

月収は夫40万(ボーナス年2回で計180万)・妻34万ほどです。妻の月収は夜勤込の金額につき、出産後は3分の2以下になる見込みです。夫の年収は出世次第ですが、順当にいけば数年以内に750万、さらに7年前後で1,000万円に到達する見込みです。

【相談者プロフィール】

・男性、29歳、会社員 ・妻:30歳、会社員

・住居の形態:賃貸(東海地方)

・毎月の世帯の手取り金額:60万円

・年間の世帯の手取りボーナス額:140万円

・毎月の世帯の支出の目安:36万円

【毎月の支出の内訳】

・住居費:5万8,000円

・食費:7万円

・水道光熱費:1万2,000円

・保険料:2万2,000円(自動車保険、妻の医療保険)

・通信費:8,000円(携帯、Wi-Fi)

・車両費:2万円(ガソリン、車検代積立)

・お小遣い:4万円(夫婦合算)

・その他:医療費1万円、被服費2万円、旅行・交際費8万円、雑費:2万円

【資産状況】

・毎月の貯蓄額:24万円

・ボーナスからの年間貯蓄額:30万円

・現在の貯金総額(投資分は含まない):1,700万円

・現在の投資総額:160万円

・現在の負債総額:配偶者の第1種奨学金残債145万円

鈴木:もうすぐパパになる方から、お子様誕生を前に、今後のライフプランを明確にし、叶えるためのお金の使い方、備え方をご相談いただきました。大きく環境が変わる前にしっかりとお金のプランニングをするのはなかなかできないこと。素晴らしいですね。ご相談者様のライフプランと家計状況をもとに、資産推移のシミュレーションをし、一緒に考えていきましょう。

費目ごとの金額バランスに不正解はない

現在の家計を拝見し、最初に思ったことは「堅実な家計」ということ。手取り月収60万円のうち、毎月24万円を貯蓄しており、通信費もスマホ2台とWi-Fiで8,000円であれば、見直しもしていると思われますし、水道光熱費も、昨今の高騰具合を考えれば抑えられている金額です。

食費や交際費が突出して高く危機感をお持ちとのことですが、共働きのご夫婦2人世帯では、決して高すぎではありません。お小遣いも少な目ですしね。まったく貯められないのに、この金額を使っていたらNGですが、きちんと貯めた上で、お金をかけなくても良いところは抑え、かけたいところに使えている、メリハリのあるお金の使い方ができています。費目ごとの金額バランスは、人それぞれで不正解はありません。大切なのは、今後のライフプランを叶えるための貯蓄と備えができていること。それができていれば、どうお金を使っても問題ないのです。

環境が変われば「どの費目にお金をかけたいか」の価値観が変わりますので、バランスも自然に変わります。いつでも、家族でお金を使う優先順位を話し合いながら、バランスを決めてくださいね。

次に、お子様が生まれたあとのお金の使い方を考えていくために、資産推移をシミュレーションしましょう。

今後の資産はどう動く?シミュレーションの結果は?

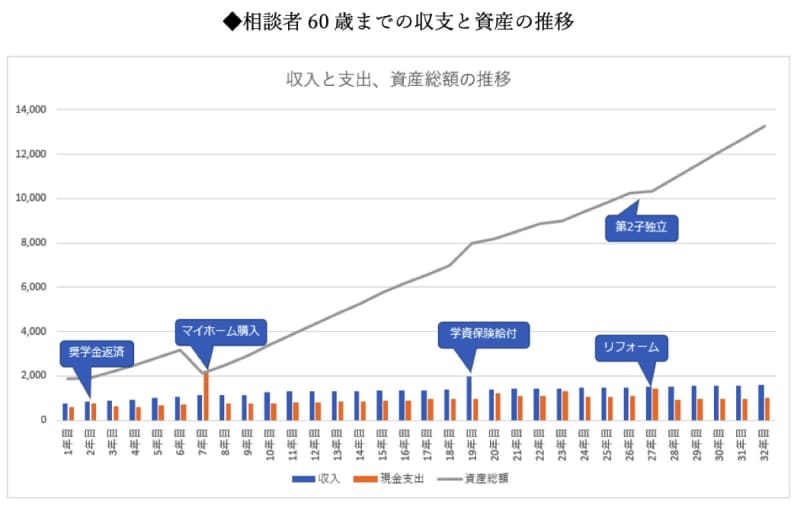

まもなく第1子が、そして3年後に第2子が生まれ、5年後にマイホームを購入。現在と同じ水準で生活費がかかったと仮定して(子どもの成長とインフレを考慮し年2%ずつ増)、資産推移を予測してみましょう。2度の出産費用や赤ちゃんグッズなどにかかるお金は、それぞれ50万円とし、子どもたちは中学まで公立、高校以降私立としています。保険については、検討されている4つの契約をしたものとして試算しました。また、ご相談者様の年収については、7年目までぐんと増え、その後はゆるやかに上昇する、妻の年収は、第2子が小学校に入った年から育休前の水準に戻るとしています。児童手当は、所得上限限度額にかかりそうな8年目以降、考慮していません。

マイホームは7年目(第1子年長時)に購入と仮定。物件価格4,000万円、頭金として1,100万円(+諸費用400万円)、借入金額は2,900万円、金利1.5%の25年返済(60歳完済)で計算したところ、毎月の返済額は11万6,000円となりました。住宅ローン控除は考慮していません。27年目にリフォーム代として500万円計上しています。

なお、妻の奨学金は2年目に全額返済をしております。第1種で無利息ではありますが、今後住宅ローンの借り入れも見据え、早いうちに全額返済しておくことをおすすめします。何かの誤りで滞納履歴などが付いてしまうと、妻名義のローン契約がしづらくなることもあり得ます。

それでは、ご相談者様が60歳になるまでの、収入と支出、資産の推移をみてみましょう。

今後、ご相談者様の収入がぐんと増えることから、7年目にマイホームの頭金と諸費用を払った直後の資産総額は2,000万円超。その後順調に資産を伸ばし、赤字の年は一度もない予定です。

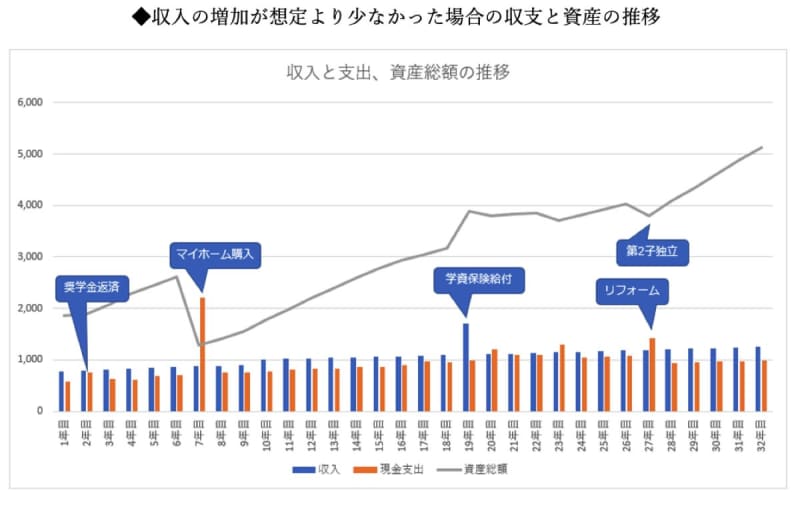

収入の増加が想定より少なかった場合は?

念のため、もし収入の増加がゆるやかだった場合(ずっと年1%増)も見ておきましょう。

この場合でも、60歳時点の資産総額は5,000万円を超えており、その後もしばらく働くことも考えられるため、老後資金の心配は不要でしょう。

ご相談者様が現時点で考えているライフプランを、今の生活レベルで実現した場合、家計が破たんすることなく、しっかり資産形成もできることがわかりました。つまり、お金の使い方を大きく変える必要性はないと言えます。

ただし、今後、何らかの理由で世帯収入が大きく減ることがあったり、大きな出費が起こったりした場合は、この通りにはいきませんので、支出を上手にシフトチェンジできるように、生活レベルが膨らまないようにすると良いでしょう。そのためにも、現在のボーナスの使い道も書き出してください。もし、110万円のうち多くをそれぞれのお小遣いとしているのであれば、もちろんそれでもOKです。現時点でどう使っているのか知っておけば、いざ収入が減った時などに対策をたてられます。

検討されている保険で問題なし

お子様が生まれてから、学資代わりの終身保険、医療保険、生命保険、自動車保険を検討しているとのことですが、内容に関して特に問題ありません。強いて言えば、貯蓄がありますので、ご相談者様ご自身の医療保険は不要と感じました。妻は出産を控えていますので、お子様お二人が産まれるまでは入っておくと良いでしょう。

また、自動車保険はダイレクト保険など、ネットで見積もりを取っていらっしゃいますでしょうか。車種や等級、ゴールドなのかブルーなのかによっても異なりますが、もしかしたら同じ補償でもう少し保険料を下げられるかも知れません。運転者を夫婦限定にしたり、車両保険の補償範囲を、自損事故などを対象としないエコノミー型にしたり、免責金額を上げることで、かなり安くなります。一度見積もりを取ってみてくださいね。

ライフプラン検討の参考に

いかがでしたでしょうか? メリハリのあるお金の使い方をされ、しっかりと資産形成してきていますので、今後お子様が生まれてからも大きな心配はありません。仮定だらけの資産推移シミュレーションではありますが、ぜひご夫婦でのお金の使い方や今後のライフプランの話し合いの時に使っていただき、お子様と一緒に楽しいことにお金を使っていってくださいね。ご家族みなさまの幸せを祈っております。