グルメメディアを運営するRetty<7356>の業績が冴えません。2022年9月期第3四半期の売上高は前期比12.4%減の12億7,900万円、5億2,700万円の純損失(前年同期間は1億8,200万円の純損失)を計上しました。まん延防止等重点措置が2022年3月に終了したにも関わらず、売上高は減少し、損失額は拡大しています。

Rettyは2022年9月期通期の純損失額を7億7,200万円と予想しています。あと3か月で2億5,000万円の追加損失を計上する見込みです。Rettyは2022年6月末時点で純資産額が6億1,200万円であり、追加の損失を加味すると3億円程度まで縮小します。当面、Go To Eatキャンペーンの予定はなく、中長期での苦戦が予想され、債務超過転落が視野に入ってきました。

Rettyは大株主であるZホールディングス<4689>による追加の株式取得で、子会社化という未来があるのかもしれません。

この記事では以下の情報が得られます。

・Rettyの契約店舗数の推移

・コロナ禍でのRettyの取り組み

株価は2年で初値1,611円から200円台へ

Rettyはコロナ禍の真っただ中、2020年10月28日に新規上場しました。公募価格1,180円に対して初値は1,611円。当時は飲食店の需要喚起策であるGo To Eatキャンペーンを実施しており、将来的な期待感から株は買いが先行していました。しかし、その後株価は下がり続けて2022年9月5日の終値は288円。初値から1/5以下の水準まで落ち込みました。

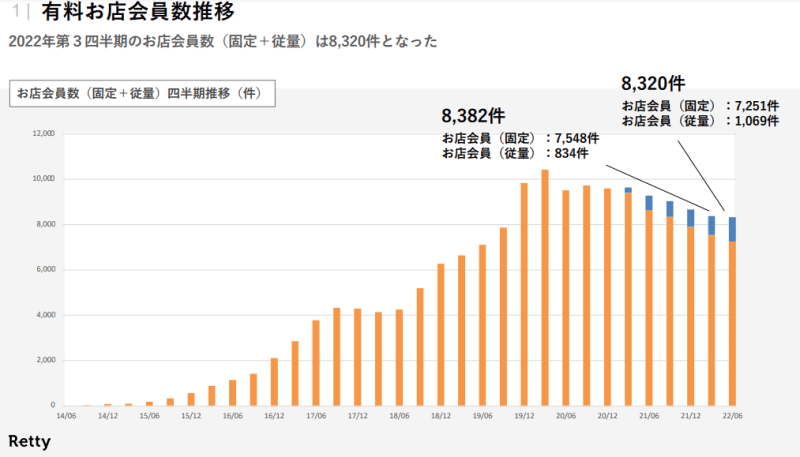

Rettyはグルメメディアの単一セグメント。飲食店からの掲載料が業績を支えています。Go To Eatがあった2020年10月から12月ごろまでは有料契約店舗数が横ばいでしたが、2021年に入ってからは契約店舗数の減少に歯止めがかかりません。

「食ベログ」「ぐるなび」などのグルメメディアは、早くからWeb予約課金を導入していました。これはグルメメディアのWeb予約経由で獲得したものについては、一定の手数料を徴収するというもの。飲食店オーナー側からは、固定の広告掲載料にWeb予約手数料が上乗せされることを疑問視する声が絶えませんでした。

RettyはWeb予約課金は導入しておらず、Go To Eatキャンペーンでは一定の飲食店から支持を得ることができました。

2021年に入り、Rettyは従量課金モデルの新プランを用意します。ネット予約1人につき、コース料理の8%を課金するというもの。固定掲載料ではなく、完全従量課金モデルという他のグルメメディアとの折衷案を生み出したのです。

しかし、上のグラフを見るとわかる通り、主力である固定掲載料を契約する店舗の減少を食い止めるほどの成果は出ていません。

営業戦略においてもRettyは迷走します。コロナ禍においてテイクアウト需要が膨らむことを見越し、専用プランの販売を開始します。しかし、Rettyの顧客は居酒屋やレストランなど、テイクアウトとの相性があまりよくない業態が多くを占めています。そのため、テイクアウトプランの解約率は跳ね上がりました。

2021年7月から2022年6月末までの通常プランの満期解約率は3.1%、テイクアウトの満期解約率は7.9%。テイクアウト専門プランは解約率を上げる結果となったのです。

このプランは、解約を阻止するために営業担当者が飲食店に積極提案し、集客効果がなかったために解約に至ったものと予想できます。Rettyの営業担当者は今後、解約を検討するオーナーに対して、テイクアウトプランではなく従量課金プランを提案するでしょう。従量課金プランを選択する飲食店が増えれば、解約件数の減少はペースが緩やかになる可能性はありますが、収益性の悪化が見込まれます。

IPO時に株式を売却しなかったYJキャピタル

カカクコム<2371>が運営する食べログは、有料契約店舗数が2020年6月に49,900となり、コロナ前の2020年3月末の59,100から1万店舗近く減少しました。しかし、2020年9月の48,100を底として増加に転じ、2022年6月には65,700まで回復しています。食べログが築いた飲食店選びメディアとしての消費者への安心感は強く、コロナ禍においても集客には食べログが欠かせないことを飲食店が意識していることがわかります。

その一方で、老舗のグルメメディアぐるなび<2440>は有料契約店舗数の減少に苦しんでいます。2023年3月期第1四半期の売上高は前期比2.7%減の29億5,300万円。まん延防止等重点措置が解除された後も売上高が減少している点はRettyと重なります。ただし、ぐるなびは2022年6月末時点での自己資本比率が67.5%であり、保有する現金は67億6,400万円で総資産の6割近くを占めています。中期的な逆風に耐えられる強固な財務基盤を築いているのです。

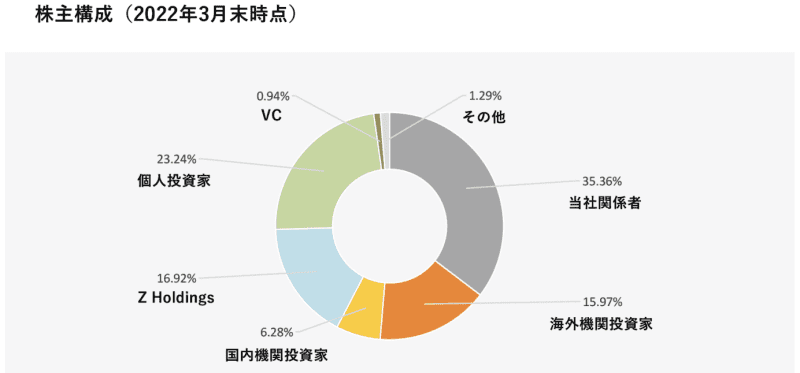

Zホールディングス<4689>は、子会社YJキャピタル(現:Z Venture Capital 東京都千代田区)を通して2018年5月Rettyに出資。上場時に13.12%の株式を保有する第2位の株主でした。また、YJキャピタルは上場時に持株を売却せず、Zホールディングスが8億円分の売出株を追加取得します。Zホールディングスはベンチャーキャピタルの保有分を合わせ、2022年3月末時点で16.92%の株式を保有しています。

Rettyの株式は創業者・武田和也代表取締役が28.57%、共同創業者で取締役の長束鉄也氏も2.92%を保有しています。経営陣とZホールディングスの方向性がかみ合えば、持株の譲渡はあり得る話です。更に第三者割当増資による資金調達でRettyの財務状態を改善し、Zホールディングスの保有比率を高める未来も見えてきます。

Zホールディングスは自前のグルメメディア「PayPayグルメ」を運営しています。しかし、利用者のすそ野は広がっていません。PayPayの経済圏拡大のためには、飲食店の囲い込みが重要な一手になります。その点、グルメメディアの子会社化は魅力的です。

2018年8月にぐるなびと楽天グループ<4755>が資本業務提携して、楽天がぐるなびの株式9.99%を取得。更に2019年5月ぐるなびの開発者で取締役会長を務める滝久雄氏が、持ち株の一部を楽天に売却し、楽天の保有比率は14.99%まで高まりました。楽天はぐるなびに楽天ポイントを連携させ、楽天経済圏拡大の礎としています。

食べログのように、グルメメディア単体で価値を出すのは難しい時代になりました。多くのグルメメディアは、資本力のある会社の傘下に入り、経済圏拡大に寄与する存在として生き残ることになるのかもしれません。

麦とホップ@ビールを飲む理由

麦とホップ

しがないサラリーマンが30代で飲食店オーナーを目指しながら、日々精進するためのブログ「ビールを飲む理由」を書いています。サービス、飲食、フード、不動産にまつわる情報を書き込んでいます。飲食店、宿泊施設、民泊、結婚式場の経営者やオーナー、それを目指す人、サービス業に従事している人、就職を考えている人に有益な情報を届けるためのブログです。やがて、そうした人たちの交流の場になれば最高です。