最近、「インボイス」という言葉をニュースや会社の中で耳にしないでしょうか? 「何それ、新しい音声データのダウンロードサービス?」ですって? なんて……嘆かわしい!

ボイスが流れてくるわけじゃないわよ、と突っ込みつつ、お笑い芸人で本当の税理士である税理士りーなが、難しい税の話をわかりやすく解説します。話題の言葉が一体何なのか、「よくわからないけど、難しそうだし自分には関係ないんじゃないかな……」とモヤモヤした不安をスッキリ解消しましょう!

そもそも「インボイス」とは?

インボイス(invoice)とは日本語に直すと「適格請求書」となり、記載要件を満たした請求書や領収証などの書類を指します。今までレシートや領収証に書く消費税額の書き方や記載内容がさまざまでしたが、来年令和5年10月からはちゃんとした形式で発行してくださいというものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が必要になります。これは、消費税に関係するお話なので、まず消費税の基礎知識からみていきましょう。

消費税の基本

皆さんは、買い物した時に商品の代金にプラスして消費税を払っていますよね。では、税務署に消費税を納付しに行ったことがある方はいますか?

「シーン……」

そう、それで正解。一般の消費者は、お買い物をしてレジでお会計するだけで、消費税の手続きはおしまい。それ以上はなにもしません。皆さんが買い物の時に支払った消費税は、そのお店が預かって、1年分をまとめて計算して税務署に納付をしておいてくれます。

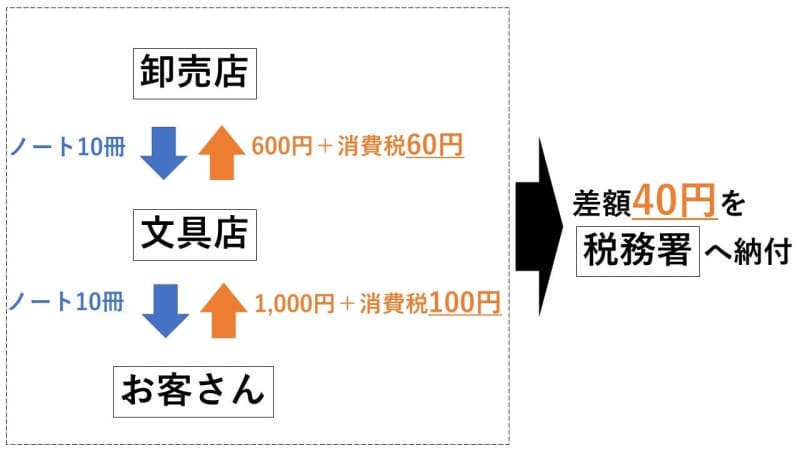

例えば、ある文具店はノートを10冊600円で仕入れ、1冊100円の1,000円で売ったとしましょう。この時、消費税が10%プラスされると、次のようになります。

1年間でこの取引だけだったとすると、文具店がお客さんから預かった消費税が100円、文具店が仕入れで支払ったこの売上に関係する消費税額は60円。よって、支払った消費税分を差し引いた実質の預かった消費税額は「100円 − 60円 = 40円」となり、この40円が文具店が税務署に納めるべき金額となります。

この時、お客さんより預かった消費税額から差し引いてもらえる60円のことを「仕入税額控除」といいます。つまり消費税は、会社や事業主さんがお客さんから預かった消費税から、自分が負担した消費税額を引いた残額だけを納める、ということです。

なぜインボイスが必要?

預かった消費税分を全ての事業者が正しく申告して全て納付していれば、インボイス制度は必要にはならなかったかもしれません。しかし、消費税を申告して納付する事業者は規模を問わず、すべての事業者というわけではありません。年間の取引量がわずかで、消費税の納付額もほんの少しという事業者もみんな消費税の申告をするとなると、事業者側も税務署側も手間がかかって大変です。

そこで、消費税の納付については「小規模な企業や事業主は省略できる」というルールがあります。具体的には売上が1,000万円以下の事業者なら、売上の規模が小さいから申告はしなくてよいのです。このように消費税を払わなくてもいい事業者のことを「免税事業者」といいます。

この免税事業者の方は、お客さんから預かった消費税のうち、自分が支払った消費税を差し引いて残る消費税があったとしても、納付をせずに自分のもの、つまり利益にしてしまってよいということになります。これを税金用語で「益税(えきぜい)」といいます。

消費者が「税務署に納付される」つもりで支払った税金を、その事業者が小規模であるがゆえに事業者が自分の利益にして取り込んでも怒られないという状況なのです。税の公平性の観点から、小規模の事業者だけ本来自分の仕事でもらえる金額以外に、1割増しした金額を自分のものにできるというのは「不公平ではないですか?」と問題視されているのです。

そして、その要望を踏まえて、消費税の計算をするときに「ちゃんとした領収証を出してくれる会社の領収証だったら引いてOKだけど、そうでなければNG」というルールが始まるのです。先ほどの文具店の場合、仕入れ元がちゃんとした領収証を出してくれる卸売店なら「60円(仕入税額控除)引いてOK」となり40円の消費税を、インボイス対応していない免税事業者の卸売店なら仕入税額控除を受けられず100円の消費税を納めることになります。

これを行うことで、小規模の事業者が消費税を自分のポケットマネーにしてしまうのを封じ込めることができて「公平ですね」ということです。

他にも、会計処理の間違いなどで、売り手と買い手が計上する消費税の金額が何かの間違いで一致しないということがありました。しかし、インボイスがあれば、ちゃんとした消費税の金額がいくらかも載っているので、金額のミスマッチが起こらず、より正しい金額で消費税の計算ができるということです。

こうして2つのタイプの益税を防ぐことができるのです。ここまで読んで、「自分は消費税払わないから関係ないや」と思った事業者のあなた、なんて……嘆かわしい! 消費税を払わない事業者がダメージありなのです。

制度導入で困る人・困らない人

すでに消費税を毎年納めている事業主は「はい、インボイスします!」という宣言となる書類を令和5年3月31日までに税務署に出して、あとはちゃんとした領収証や請求書を令和5年10月から発行すればOKです。手間はかかりますが、取引に影響はありません。

取引に影響があるかもしれないのは、消費税を払わなくてよい「免税事業者」と呼ばれる人たちです。なぜなら、免税事業者が発行した領収証では経費計上したとしても、消費税の納付税額を計算する時に「仕入税額控除」としてその仕入れに対する消費税分をひいてもらえないからです。

大手企業「え、おたく、消費税免税なの!? うちの消費税計算する時、消費税分引いてもらえないから困るわ……ちゃんとした請求書を出してくれるところに乗り換えさせてもらいます!」

なんて……嘆かわしい!!!!!

そう、取引先がある程度大きな規模で売り上げがあり、年間1,000万円を超えるような会社が取引相手なのであれば、先方にとっては消費税額が高くなるので死活問題です。そのため「インボイスで領収証出します!」というところにお願いしよう、と思われることもありえます。

もし、取引先の売上金額が大規模であっても、「簡易課税」といって消費税の計算について売上をもとにざっくり行う事業者の場合は、仕入れ税額控除の計算はインボイスではなく、売上の金額をベースにざっくり行うので、受注側がインボイス出そうが免税事業者だろうが問題にはならず、気にせず取引を続けてくれます。

小規模な事業主や法人はどう対処する?

もしも、お得意先が「インボイス出してくれるところとしか取引できなくなった」と言ってきたら、拒否せず発行しなければなりません。免税事業者であるにも関わらず「私、消費税払います、そしてインボイスやります!」という届出を税務署に出して、消費税の申告も今後やっていくということになります。

または、免税事業者はそもそも消費税の10%を消費者からもらわなくてもよいので、もともとの値段が「消費税いただきませんので、10%上乗せせずにそのままの税抜きの金額のままで結構です」と消費税をつけないように請求することで、今もらっている金額から下げて乗り換えをされないという方法もあります。

いずれにしても、正しい知識があれば対処できる方法。わからないことを放置せずに、しっかり調べて自分に置き換えて、およそ1年後、令和5年10月のインボイス導入時に慌てないように準備していきましょう。

なお、インボイスについて詳しくは国税庁ウェブサイトをご覧ください。