会社員も副業を当たり前にする時代になりました。前回、会社員が雑所得で申告するケースについて解説しました。

「副業でのもうけが年間20万円を超えて雑所得で確定申告することになったけど、何色申告をしたらよいのですか?」ですって? なんて…嘆かわしい!

どれをしたら良いのかわからず、「金色、銀色、桃色申告」と吐息混じりに悩める皆さんのために、昭和歌謡大好きなお笑い芸人で本当の税理士である税理士りーなが、わかりやすく解説します。

事業所得と雑所得の違い

事業所得と雑所得の違いは、ざっくり言えば「私は事業をやっていますよ〜」という開業届を出しているかどうかです。開業届を出していなければ、どんなに頑張っても事業所得として申告することはできません。また、開業届を出していたとしても「経常的に」事業としての収入がないと、事業として認められないことになります。つまり、下記2つが必須条件となります。

(1)開業届を出している

(2)一定の規模で経常的に事業をしている

では、副業をしている会社員が「雑所得」ではなく「事業所得」にするメリットはどこにあるのでしょうか? 大きな違いは、経費を使いすぎて儲けが出ず、むしろマイナス(赤字)になったときの取り扱いです。

事業所得として計算した場合は、経費が多くてマイナスになると、そのマイナス分を給与所得から引くことができて、税金が安くなります。年末調整で精算した所得税の金額が安くなり、税金の還付をゲットできます。また、住民税にも連動されるので、翌年の6月以降の住民税が安くなります。

ただし、パブリック・コメントで「給与収入がメインの人は事業収入が300万円以下なら、雑所得として計算しましょう」というルールが、2022年分から適用になる可能性が出てきていますので、注意してください。これは、実質的にはほとんど事業としての仕事が稼働していない、給与がメインの会社員が「事業所得」として申告することで不当な節税をしているというケースが増えたからです。

青色申告と白色申告の違い

さて、しっかり事業を頑張っている皆さんに目を向けましょう。これから開業届を提出して「事業主として自分で稼いでいくぞ」と意気込んでいる皆さんの前には、2種類の書類を持った女神さまが湖の中から現れ、「あなたが申告するのはこの『青色申告』ですか? それともこの『白色申告』ですか?」と尋ねられます。

「青色です!」と答えると「キッチリした事業主ですね。それでは、開業届と一緒にこの申請書を出してシッカリ帳簿をつけなさい。そうすれば、税金が優遇されるでしょう」と言って『青色申告の承認申請書』を渡されます。一方、「白色です!」と答えると「ザックリした事業主ですね。それではザックリと単式簿記で良いので帳簿をつけておきなさい。税金の優遇はほとんどありませんよ」と言われます。

そうです、「青色? 白色?」といわれる申告は、事業所得の申告だけです。冒頭の雑所得の場合は何色も無いわけです。そして、青色の方がなんだかお得なようにみえますが、申告するポイントとその内容について見ていきましょう。

青色申告と呼ばれる確定申告書を提出するには、まず開業日から2ヵ月以内に「青色申告の承認申請書」という「私はキッチリした帳簿をつけますから、税金の優遇をしてください」という書類を出す必要があります。新規開業の場合、開業のタイミングで開業届とセットで出しておけば安心ですが、すでに開業してしまっている方は、その年の3月15日が青色申請の締切日になっています。すでに開業している方が令和4年分の確定申告を青色申告にしたい場合は、令和4年の3月15日までに申請をしなければいけなかった、ということです。いま慌てて申請書を出したとしても、年の途中から青色申告に切り替えはできませんので、令和4年分は白色で、令和5年から青色申告ということになります。

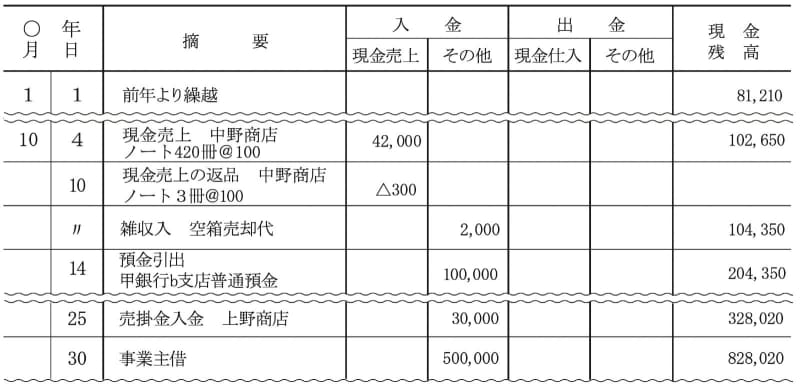

青色でも白色でも、開業日から「プライベートとは別で事業用のお財布ができる」とイメージしてください。帳簿はその事業用お財布のお小遣い帳です。開業日に現金が0円、そのほかの財産も全て0円でスタートして、事業を営むことでこの現金や他の財産がどんな理由で増えたり減ったりしたのかを記録するのが「帳簿」です。何月何日に、どんなものを売って誰からお金が入ってきたのか? どんな理由で、どこで何を買ったのか?などを書き記していくということです。

画像:国税庁「帳簿の記帳のしかた−事業所得者用−」より引用

経費の考え方

青色申告も白色申告も、収入や支出計上についての考え方は同じです。

収入が入ってきたら、帳簿につける。これは皆さん簡単に理解できると思いますが、支出した経費については、どんなものを帳簿につければ良いかわからない、という声をよく聞きます。経費の基本は「収入をゲットするために使ったものかどうか?」が判断基準です。何か物を仕入れて販売するときは、その仕入れたものが経費として認められるのは一目瞭然ですが、仕入以外の経費は判断が難しいものも多々あります。

その商品を販売するために、広告を出したら広告費用はもちろんですし、ネット販売しているなら販売サイトの利用料や事業用パソコンの購入費用、通信費用やプロバイダの利用料も経費になります。なぜなら、これらが無いと商品が販売できなかったといえるからです。その経費を使ったからこそ、収入がゲットできたということです。

では、事業主がネット販売の仕事をしながら食べた月見バーガーの購入代金は経費になるでしょうか? 答えは「No」です。その経費を払っていなかったとしても、ネット販売の収入は得られたと考えられるからです。このように、「この経費がなかったら売上につながらなかった! これを払ったから売上があがったんだ!」と言える支出、これが経費に該当するということです。

プライベートと経費を分ける方法

「自宅兼事務所の家賃」のように、一部がプライベート、一部が事業用のものについても、経費にあげることができます。この時の注意点は、「誰がどうみてもこの割合で事業用に使っているよね」といえる「客観的な割合」でプライベートと経費を分けるということです。

よく、「白色申告の人はプライベートが半分以上占めているものは経費にできないから不利ですよね」と言われていますが、所得をゲットするための業務遂行上に必要な部分について、法律上はこうなっています。

(前略)その支出する金額のうち当該業務の遂行上必要な部分が50%を超えるかどうかにより判定するものとする。ただし、当該必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない。

この「ただし、〜」から後ろがポイントです! 事業用に使っているのが半分以下だったとしても、「必要である部分を明らかに区分」できれば、経費としてオッケーということです。青色さんも白色さんも、「明らかに区分」するのです。

例えば、自宅兼事務所の家賃なら、その面積で「仕事専用のスペース」の面積を求めて割合を出してください。電話代なら1ヵ月でもいいので、通話履歴を取ってみてください。プライベートで何時間話して、仕事で何時間話したのか記録を取って、「明らかな区分」ができる割合を求めましょう。

経費として認め難いのは、「う〜ん、なんとなく半分ぐらいかな〜」と自分で適当な割合で経費を上げている場合です。正当といえる「明確な割合」を出すことで、税務署がチェックに来た時も「このような計算根拠で割合を算出しています」と説明できれば、経費として認めてもらえることになります。さぁ、「客観的に認められる経費の割合」を探し出す旅へ出ましょう!

青色申告の条件

青色申告はキッチリ複式簿記という方法で帳簿をつけている分、税金の優遇があります。この優遇を受けるための条件は、以下の3つです。

(1)期限内に青色の承認申請を出している

(2)複式簿記で帳簿をつけている

(3)確定申告書のときに「青色決算書」という4ページの書類を提出している

ちなみに(3)について、白色申告の人は「収支内訳書」という2ページの書類です。青色の人が毎月の売上や仕入を1年分書かなければならないのに対し、白色の人は月ごとの売上などは不要な代わりに、どんな取引先があるのかを書く様式になっています。青色で必要な「貸借対照表」という、「事業に関する財産の一覧表」を作成しなくても良いという点も違います。

上記3つの条件をクリアすることで、下記の5つの制度が使えるようになり、税金の優遇を受けることができます。こちらは次回、詳しく解説しますのでお楽しみに!

- 青色申告特別控除(55〜65万円引いてもらえる)

- マイナスの3年間繰越控除(赤字分を儲かったときに引ける)

- 青色事業専従者給与(家族への給料)

- 貸倒引当金(未回収の売掛金に備えてリスクを経費計上)

- 少額減価償却資産(30万円未満の資産を経費に)

開業費を出した後どんなことが起こるのか、少しずつわかってきましたか?

確定申告は「怖い」「しんどい」「嫌い」と嫌なイメージしかない方が多いですが、正しい知識があれば、スムーズに申告ができて、自分の通知簿を作るように楽しめると思いますので、事業を始めるタイミングでしっかりと知識をつけておいていただきたいです。