住宅ローンはさまざまな組み方があり、自分に合った方法がどれか、迷う方も多いでしょう。

そこで、YouTube「住まいの大王チャンネル」を運営する美馬功之介 氏の著書『「中古住宅+リノベーション」を賢くお得に買うための住宅ローンとお金の話』(同文舘出版)より、一部を抜粋・編集して自分に合った住宅ローンの組み方について解説します。

Q.ボーナス払いはいくらまでなら安心でしょうか?

A.できるだけゼロに近づけたほうがいいでしょう。

住宅ローンの返済は「毎月払い」と「ボーナス払い」が併用できるようになっています。

どう変わるかシミュレーションしてみましょう。

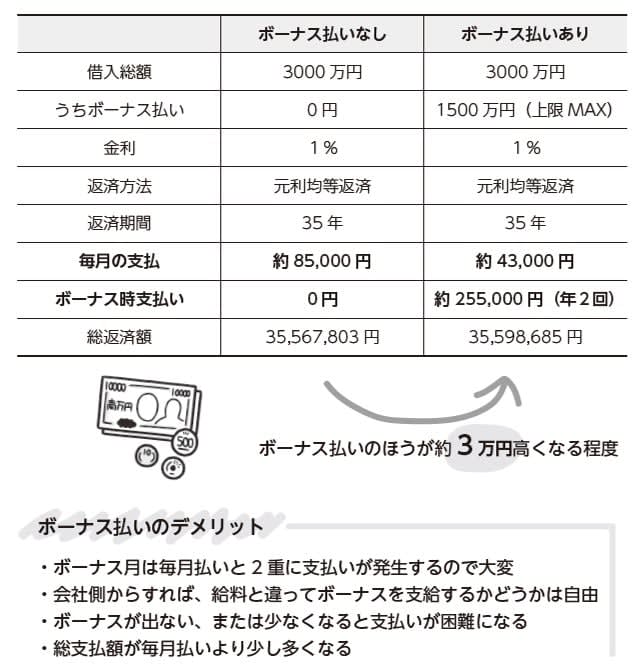

借入額は同額の3000 万円、返済期間は35 年、金利はわかりやすいように1%にします。総支払額はボーナス併用払いのほうが約3万円多くなりますが、さほど変わらないと言えます。

変わるのは毎月の返済額です。ボーナス併用のメリットは毎月の返済が安く抑えられることですが、しかし危険ですので、私は可能な限り月払いのみでボーナス払いはゼロにすることを推奨しています。

理由は、ボーナスは上下することです。また場合によっては出ないこともありますので、住居費のあてにしないで、ボーナスが出たら旅行に行くなり、学費に使うなり、生活にゆとりを持たせたほうがいいと考えるからです。気をつけないといけないのは営業マンが毎月返済を安く見せるためにボーナス払いを併用して資金計算を組んでくる場合です。

「ほら、今の家賃と変わらずに買えますよ!」と月の支払いを安くして比べてくる誘惑です。

何を隠そうバブルが崩壊するまでは基本的にボーナス払いは上限MAXの借入額の50%まで入れるのが常識でした。そしてローン破綻したほとんどの方がボーナス払いに苦しんだのです。

【気をつけよう甘い言葉とボーナス払い】

Q.元利均等払いと元金均等払い、どちらの返済方法がお得?

A.ほとんどの人が元利均等払いを選択しています。

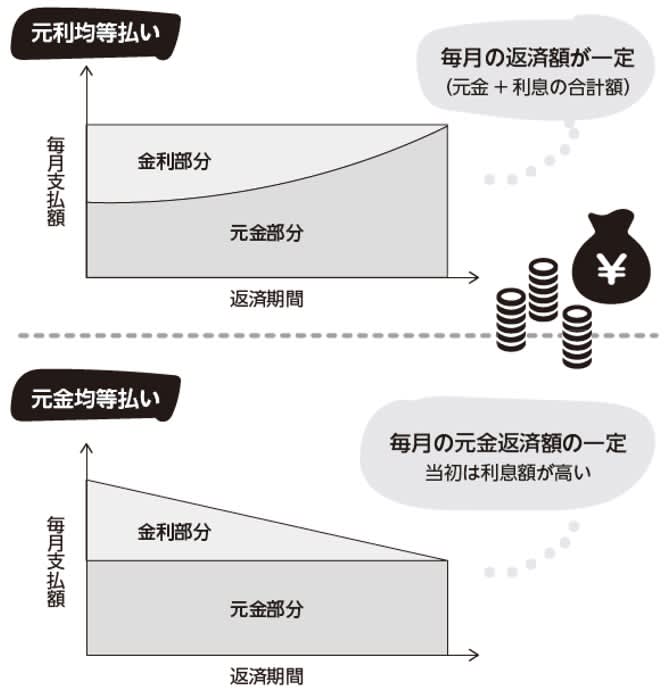

返済方法の違いによって、毎月支払う金額の内訳が違います。主なメリット・デメリットを説明します。

元利均等払い

元金と借入した金額に対して発生する利息を合わせて均等に返済していく返済方法でメリットは毎月の返済額が常に同じ金額になります。

デメリットは総支払額が元金均等払いより多くなる点です。

元金均等払い

元金のみを均等に支払いする返済方法で、メリットは総支払額が元利均等に比べて少なくなります。デメリットは毎月の返済額が元利均等と比べると当初は多くなり、そのために融資の限度額が元利均等より少なくなる可能性もあることです。

総支払額で元金均等のほうが安いのに、ほとんどの人は元利均等払いを選ぶことに疑問を持つかもしれませんが、やはり毎月一定額の支払いの方が将来の家計収支が立てやすいのと、元金均等より融資金額が多くなるのが一番の理由でしょう。

ただ、総支払額を考えると返済に余裕がある方は元金均等でも大丈夫だと思います。金融機関によっては元金均等払いの返済方法が選べない場合もありますので、担当者に相談してみて選択しましょう。

【元利均等払いと元金均等払い】

勤続3年以上の正社員・公務員が選ぶローンは?

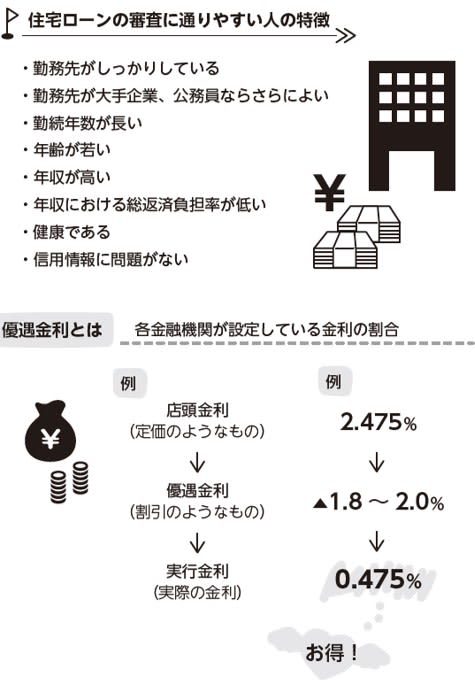

A.とても借りやすいので、条件のいい人は最大割引を目指しましょう。

金融機関にとって住宅ローンを一番借りてほしい人たちです。金融機関からしてみれば、住宅ローンというのはかなり長期にわたる商品です。借入本人が仕事を頑張っていたとしても、勤務先が潰れたり、安定していないと返済できなくなる可能性が高くなりますよね。ですから、 大企業にお勤めの方や公務員は大歓迎されます。 お金を持っていそうな個人事業の社長より芸能人より優遇されます。

ですから遠慮なく 最優遇金利やいい条件を金融機関から引き出してください。 もちろん不動産会社の担当も同じ感覚なので、親身になってくれるはずです。しかし、中には面倒くさがって複数の金融機関を当たらなかったり、自己都合で特定の金融機関に紹介して進めてしまう場合もあります。

とはいってもプロに任せるのが楽ですので、担当者の意見をまずは聞いて、疑問を感じたら、自分でも団体信用生命保険の条件も含めて、最もいい条件を探して相談してみましょう。

【一番お得に借りられるケース】

Q.転職して間がないのですが、住宅ローンを借りられますか?

A.年数と収入によります。相談してみましょう。

住宅ローンは前述の通り長期にわたるローンなので、金融機関からすると勤務先が倒産するなどのリスクを避けたいと同時に、会社を退社するリスクも考えなければなりません。ですから単純に長期で同じ会社に勤めている方を好みます。

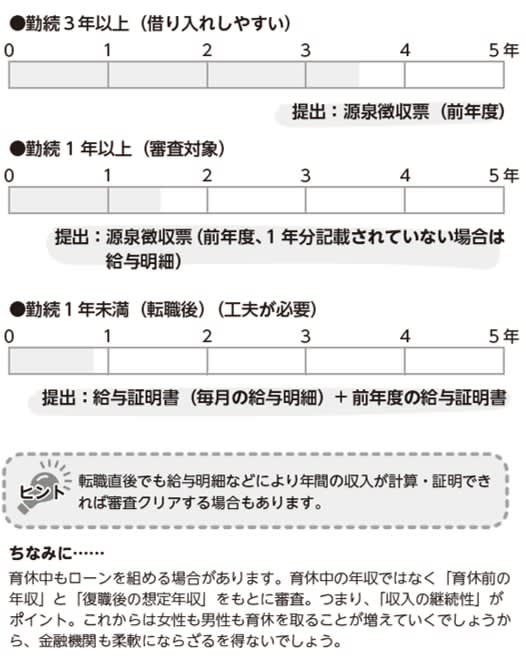

ただ、日本も終身雇用制度の昭和の時代から変化してきていますので、転職したばかりだから絶対にローンが借入できないということはありません。昔は勤続3年以上でなければ借り入れは難しかったのですが、今は勤続1年以上で審査対象には入ると思っていただいていいと思います。ただし、審査の基本は所得の証明書なので、その年収が今の会社のものでなく、以前の会社のものとなる場合は審査しにくくなります。

少なくとも 現在勤めている会社の収入証明書(毎月の給与証明書など)が取れれば、1年丸々なくても、毎月の給料明細から収入が予測できて審査が通る場合もあります。 不動産会社の担当者に相談してみましょう。

しかし、基本的には3年以上(最低1年以上) の勤続年数はほしいところなので、もし転職を考えているならば、家族とタイミングを相談し、住宅購入しておいたほうがいいと思ったら、購入してから転職や独立をしたほうがいいと思います。

【勤務年数によるポイント】

自営業で申告が少ないのですが、借りられますか?

A.借り入れは可能ですが、個別で条件が変わるので相談してみましょう。

自営業者や職人など、自分で確定申告をしている人の場合の住宅ローン借入は公務員や給与所得者に比べると、同条件で借り入れすることが困難な場合があります。

まずは、確定申告している金額によります。たくさん確定申告されている場合は給与所得者と同じように年収に応じて借入額を決めていけるでしょう。

ではなぜ、自営業者の場合は借り入れがしにくくなるのでしょうか?それは実際の経営の中で、自分の給料を低く申告している場合が多いためです。税金や経営の理由で申告額を低くしている人には見た目の生活水準と申告額に乖離がある人もいます。キャッシュを貯め込んでいる人は、現金でできるだけ多く頭金を入れて購入できるパターンもあります。高い家賃を払っているので、早く購入したいけど確定申告の収入額が低くて思ったような額のローンが組めないという人が多いのが現状です。

ではどうすればローンを組みやすくできるでしょうか。下記のパターンに分かれます。

(1)確定申告の収入額を上げる

2、3 年かけて上げていく場合や修正申告して上げる場合などがあります

(2)実際の収入が証明できるような場合や資産がある場合は、個別案件で対応してもらう

まずは自分の取引先の金融機関に当たってみることをおすすめします。金利が変わる場合もあります。

実際にはローンを払っていけるであろう人でも、借り入れの段階で困ってしまうケースもたくさんあり、よく相談に来られます。

金融機関によって同じ人でも可と不可が分かれますので、諦めずに不動産担当者に相談して探してみましょう。

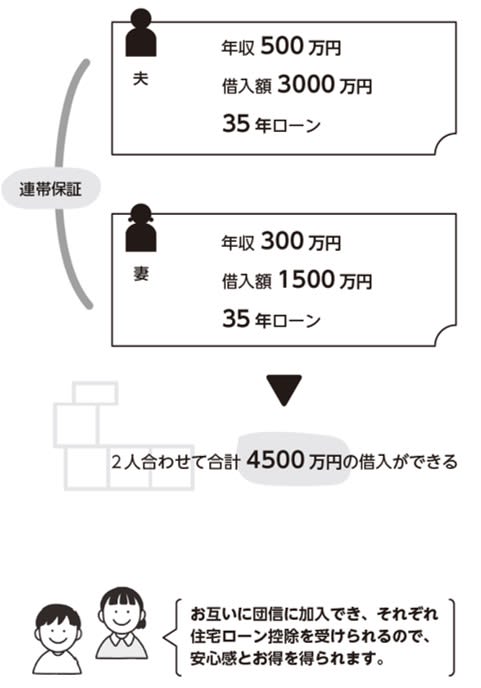

共働き世帯 ペアローンのメリット・デメリットは?

A.多くの金額を借り入れできます。

今や共働きがほとんどと言ってもいいくらい、標準的な世帯の形になってきました。住宅ローンの組み方にも共働き世帯向きの借り入れの仕方があります。

そのひとつ、ペアローンとは2人で2本の住宅ローンを組み、お互いが連帯保証人になる住宅ローン商品です。多くの民間金融機関で取り扱っているので便利です。

ペアローンのメリットは、 収入に合わせてそれぞれが組むことで、合わせると多くの金額を借入できるということと、住宅ローン控除を2人それぞれ使える こと。また団体信用生命保険にそれぞれ加入するので、2人のうちどちらが亡くなってもその分は保険適用になります。逆に言うと、もし夫が亡くなった場合、妻の借り入れ分はローンが残ることになります。

一方、契約が2 本になるので、諸経費(印紙代や事務手数料など)が2倍かかるのがデメリットです。ただ、この諸経費は数万円程度にとどまりますので、全体を見て選択することが必要です。

出産や育児なども見据えて、2人が長期にわたり、収入を確保できるような場合はメリットがあると思われるローンの方法です。

【ペアローンの例】

著者:美馬 功之介

[(https://www.amazon.co.jp/dp/4495541188)

※画像をクリックすると、Amazonの商品ページにリンクします

新築とは買い方が違う!

「中古リノベ」の損をしない買い方のコツ、買う側の知識の量でもっと「安心・安全・納得」の買い物にできる!

「中古住宅+リノベーション」の購入で、お金に関わる疑問をQ&Aですっきり解決!