〝お金持ち〟この言葉をみて、みなさんはどのような人を思い浮かべますか?

「ケチ」「奢るのが好き」「生活水準が高い」「高級車に乗っている」「ビジネスクラスに乗っている」「毎晩高級ワインを飲んでいる」「生活水準は一般的」「ハンバーガーが好き」「チェーン店の牛丼が好き」「寄附が好き」「投資が好き」「」「不動産を持っている」「ビジネスを持っている」「質素な暮らしをしている」……。

みなさんが思い浮かべるお金持ちは、おそらくすべて正解です。

お金持ちだからといって、みんながみんなケチではないし、みんながみんなハイクラスの生活や消費をしているわけではないからです。

ではここで疑問なのが、お金持ちになる人、お金持ちになれない人の決定的な違いはどこなのかです。習慣・考え方に違いがありそうだと思うのではないでしょうか?

そこで、今回はお金持ちに共通する習慣・考え方をお伝えします。

お金持ちの定義

「お金持ち=収入が高い人」というイメージがあると思いますが、お金持ちの定義としてよく使われるのが「純資産額(資産から負債を差し引いた額)」です。

野村総合研究所によれば、純資産額が5億円以上を「超富裕層」、純資産額が1億円以上5億円未満を「富裕層」、純資産額が5000万円以上1億円未満を「準富裕層」、純資産額が3000万円以上5000万円未満を「アッパーマス層」、純資産額が3000万円未満を「マス層」と定義しています。

つまり、収入がいくら高くても純資産額が少なければお金持ちではないとみなされるわけです。

同研究所によれば、2019年時点で、超富裕層は8.7万世帯(全体の0.1%)、富裕層は124万世帯(全体の2.4%)、準富裕層は341.8万世帯(全体の6.3%)、アッパーマス層は712.1万世帯(全体の13.2%)、マス層は4215.7万世帯(全体の78%)となっています。

純資産額からみれば、3000万円以上あるとお金持ちの入り口に立ったといえそうです。

とはいえ、お金持ちの定義は果たしてこれで良いのか一考したいところです。

今一度考えたいのが、そもそも、みなさんがお金持ちに憧れる理由はなんでしょうか?

そのおもな理由は、「時間にもお金にもゆとりがある暮らし」ができるからではないでしょうか。そして、「何かしよう」「これから〜したい」と思ったときに、時間やお金が原因でその選択肢が減らされないようにすることではないでしょうか。

生活に不自由なく、やりたいことがやれるくらいのお金があれば、それは「お金持ち」といってもよいのではないかと最近考えています。

お金は使うもの。単なる手段です。使いたいときに使えるお金があれば、それは立派なお金持ちではないでしょうか。これは私の「お金持ち」の定義です。

弊社に訪れるお客様の中には、資産や収入の状況から「THEお金持ち」という方もいらっしゃいます。世間からみれば派手な暮らしをしている人もいれば、質素な暮らしをしている人もいます。生活状況は人それぞれです。そして、お金持ちといっても、プチリッチから超リッチまで幅広くいます。

お金持ちに共通するルール、習慣、考え方

お金持ちのレベルに差はありますが、実はお金持ちには共通している重要なルールがあります。

それは、お金の基本を押さえて、お金が自動的に貯まるしくみを作り、それぞれのお金の使い方の価値基準に合わせてお金を使う、ということです。

「なんだそんなことか」と思うかもしれませんが、お金持ちになるためのルールはシンプルなのです。

「宝くじ・相続」「リスクを取ってビジネスや資産運用で成功」などでお金持ちになっている人もいますが、これらは一握りですし再現性が低いです。

誰もがお金持ちを目指せる方法は、お金の基本を実践するというシンプルなルールしかありません。

以下、お金持ちに共通するルール、習慣、考え方をご紹介します。

著書「1日1分読むだけで身につくお金大全100読みやすい大型判」より

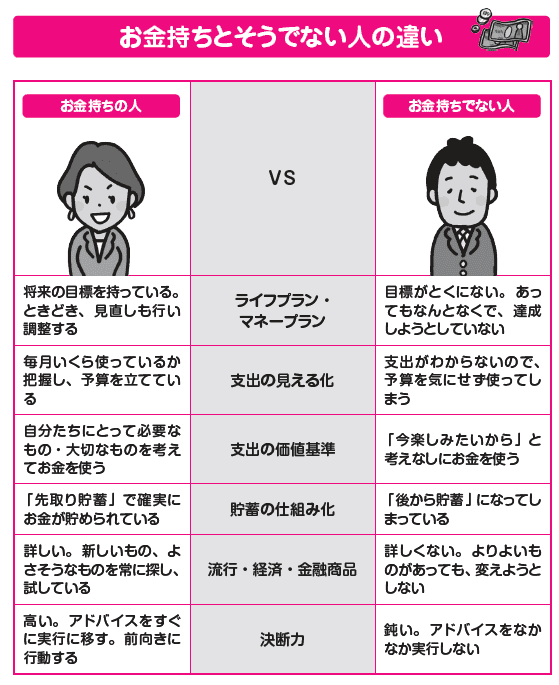

(1)ライフプラン、マネープランを描いている

お金持ちは、これからの人生のライフプラン・マネープランを描いています。単身世帯の方でも「○年後に○○する」といった目標を持っていますし、夫婦世帯ならばそうしたライフプラン・マネープランを話し合い、共有しています。一度ライフプラン、マネープランをつくっても時間がたてば変更になるものですが、お金持ちはつど調整もしています。

お金持ちになれない人は目標がとくにないことが多く、あってもなんとなくで、達成しようとしていない傾向にあります。

(2)支出を「見える化」し、予算を立てて家計運営している

お金を貯めるうえで大切なのは、支出を減らすこと。お金持ちは支出をはっきりと「見える化」し、予算を立てています。たとえ毎月の収入が少なくても、支出を減らしていくことで、お金は確実に増えます。

お金持ちになれない人は、支出がわからないので、予算を気にせず使ってしまう傾向にあります。

(3)支出の価値基準が明確

お金持ちは、自分たちにとって価値があるものにしかお金を使いません。他人が評価するものよりも、自分たちにとって本当に必要なものや大切なものにお金を使います。それだけ、無駄な支出をしないというわけです。

また、目先の楽しみにお金を使うのではなく、「今お金を使うことで将来どうなるか」を考えます。そして、予算をきちんと守って支出をします。

お金持ちになれない人は、「今を楽しみたいから」と考えなしにお金を使う傾向にあります。「せっかくだから」という口癖がある場合は要注意です。散財している人を多く見ています。

(4)貯蓄の仕組み化をしている

お金持ちは、余ったお金を貯蓄するのではなく、先に貯蓄分を確保して、残ったお金で生活する「先取り貯蓄」をしています。シンプルな仕組みですが、効果は絶大ですので、お金を貯めたいならば先取り貯蓄を確実に行う必要があります。

イギリスの歴史学者・政治学者であるシリル・ノースコート・パーキンソンが提唱したパーキンソンの法則第2法則に「支出の額は、収入の額に達するまで膨張する」があります。これは、人は「お金があればあるだけ使ってしまう」という人間の特性を明らかにしています。

お金持ちになれない人は、「後から貯蓄」「余ったら貯蓄」になってしまっている傾向にありますが、パーキンソンの法則の通り、一向にお金を貯められないのもわかるのではないでしょうか。

(5)流行・経済・金融商品へのアンテナが高い

お金持ちは流行・経済・金融商品にくわしく、お得なものをいち早く取り入れます。

キャッシュレス決済を試したり、高還元率のクレジットカードを使ったり、節税に役立つ「つみたてNISA」や「iDeCo」をフル活用したりしています。

お金持ちになれない人は、基本くわしくありません。また、よりよいものがあったり、お得になったりするのに、現状を変えようとしません。総じて、現状維持バイアスに深く陥っている傾向にあります。

(6)決断が早くまめに行動している/思考がポジティブ

マネー相談で行ったアドバイスをすぐに実行するのはやはりお金持ち。「どうすればお金が貯まるか」を考え、ポジティブに行動するので、お金が貯まるのです。お金のことを話すのが好きなのもお金持ちに共通する思考です。

お金持ちになれない人は、決断力がとにかく鈍いです。現状維持バイアスに深く陥っていることもあり、アドバイスをなかなか実行できない傾向にあります。

「どうやったらできるかな」と考えるのではなく、何かとできない理由を探す、「でも」「だけど」の口癖が多い場合は要注意です。

お金持ちになるのは、簡単です。お金の基本を行動に移すだけ。

今から始めるのが遅いなんてことはありません。残りの人生で今この瞬間が一番若いのです。人生を変えるなら、今です。

[(https://www.amazon.co.jp/dp/4426128374)

※画像をクリックすると、Amazonの商品ページにリンクします

お金の基本、家計管理、節約、節税、iDeCo、NISA、ふるさと納税、キャッシュレス決済、保険、投資までお金の教養として身につけるべき100項目を厳選して解説。

「1分読めば身につく」にこだわり、できる限りコンパクトにまとめた至極の1冊。

読みやすい大型版となって登場。「お金のQ&A厳選6選」も特別収録。