すっかり秋めいてきて、いよいよ師走も近づいてきましたね。

この時期になると、ソワソワと「今年のパート代、103万円超えそうだから11月と12月は休ませて! え、なんで超えたらアカンのかって……さぁ?」といった話を耳にしますが、なんて……嘆かわしい!

いい加減な知識で調整していたら、損をしていることがあるかもしれません。正しい知識で節税できるよう、今回もお笑い芸人で本物の税理士、税理士りーながわかりやすく解説します。

「扶養の壁」の正体

そもそも「扶養の壁」の「扶養」にはどんな意味があるのでしょうか?

扶養とは、言葉の意味だけでいうと「助けて養うこと、生活の面倒を見ること」です。つまり「扶養の壁」と言われる金額は、その金額より収入が少なければ、家族に生活の面倒を見てもらっているということです。

扶養の壁は「103万円」とか「130万円」って、聞いたことありませんか? どちらかが間違いなのではなく、どちらの壁もちゃんと存在しています。103万円は「税金」の壁、130万円は「社会保険」の壁です。「なんて……ややこしい!」と嘆きたくなる気持ちもわかります。

今回は「パパ・ママ・ボク(20歳)・ワタシ(18歳)」の4人家族を例に、ママ・ボク・ワタシの3人がパパに扶養されている場合、3人の年収がどうなると何が起こるのかを見ていきましょう。

養われている家族が給与で年収103万円を超えると、パパの税金が高くなります。130万円を超えると、養われている家族自身が自分の社会保険料(健康保険料と年金の掛金)を払わなければなりません。これら大きく分けて2つの壁ですが、それぞれにもう1つずつ別の壁も存在するので、さらにややこしいですね。

社会保険と税、それぞれの壁について解説していきます。

社会保険の壁

社会保険の扶養の壁の範囲内で働いている家族は、パパの社会保険に「扶養家族」としてくっつけてもらうことができます。自分は社会保険料を払うことなく、パパの会社の健康保険証をもらって、厚生年金の掛け金もちょっと掛けておいてもらえるのです。しかも驚いたことに、パパは扶養家族が何人いても、1人分の社会保険料を支払っていればOKなのです、扶養に入る家族が多いほどお得ですよね。

ただし、パパが会社員ではなく個人事業主の場合は「会社の健康保険」ではなく「国民健康保険」になります。国民健康保険には「扶養」という考え方がないので、どんなに収入が少なくても国民健康保険に加入しなければなりません。家族4人分の国民健康保険料の納付書が「世帯主」であるパパのところに届きます。

社会保険の壁でややこしいのは、パパ側の判定と家族の会社側の判定が別々であるという点です。養われている家族の給与での年収が130万円以内であれば、パパの扶養にくっつけてもらえるというルールは、パパの会社側の判定です。いっぽうパートやアルバイトで働いている扶養家族の会社側でも「こんな条件ならフルタイムでなくても会社で社会保険に入れてあげてよね」というルールがあります、それが106万円の壁です。

(1)週20時間以上働く見込み

(2)雇用期間が2カ月以上の見込み

(3)学生ではない

(4)従業員数が101人以上の企業

これまで(2)は「雇用期間1年以上」、(4)は「従業員数501人以上」でしたが、2022年10月から社会保険に入る人たちの枠がグッと広くなり、自分で社会保険に入ることになるパート・アルバイトの方たちが増えています。社会保険の扶養を気にするのであれば、ご自身の勤め先が従業員数101人以上かどうかというチェックも必要ですね。

税の壁(配偶者控除と扶養控除)

税金の壁は実は4年前にリニューアルして、税が安くなる枠が広がってお得になった分、さらに複雑な制度に変わっています。

「控除」というのは、税金の計算をするときに「もうけから引いてくれる金額」です。所得税は下記で計算しますので、控除が増えると税金が安くなるという仕組みです。

所得(もうけ) − 控除 = 差額

差額 × 税率 = 税額

一般的な配偶者控除や扶養控除を受ける場合、控除の金額は38万円です。以前は、「給与で年収103万円以下の家族を養っていたら38万円の控除が受けられるよ、以上!」でした。年末が近くなると「103万円超えそうだから……」と仕事を休んでしまうベテランのパートの方がたくさん出て、年末商戦の大切な時期に現場は大混乱でした。

この、103万円ルールをなんとか変えて欲しいという要望が出たため、配偶者控除については特別ルールができました。つまりボクとワタシなど配偶者ではない家族については、そのまま103万円の壁。配偶者に該当するママは特別ルールが適用されて103万円を超えても大丈夫ということになったのです。

この特別ルールを「配偶者特別控除」といって、ママの給与年収150万円以下ならこれまで通りの税を安くする「38万円控除」を受けることができます。そして、150万円を越えたとしてもその控除額が一気に0円になるのではなく、36万円→31万円→26万円……と、ジワジワ減っていきます。つまり、150万円の壁ギリギリで踏みとどまる必要がなくなっているのです、ママは社会保険の扶養だけを気にしていればOKということになりますね。

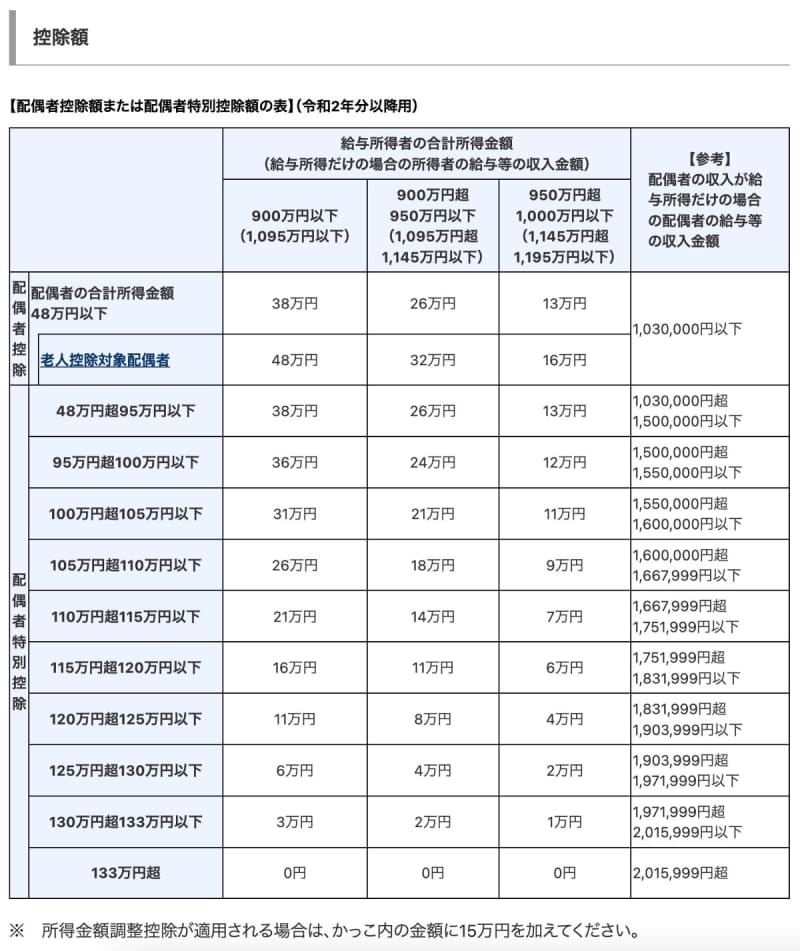

なおリニューアル後、配偶者の控除制度はパパの年収が1,095万円を超えると控除の金額が3段階に減少して、給与年収1,195万円を超えるパパは配偶者に関する控除が一切ありませんのでご注意ください。詳細は、国税庁「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」を参照ください。

画像:国税庁「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」より引用

居住者の合計所得金額について、給与の年収に換算すると下記になります。

上記を踏まえると、配偶者については130万円を超えると、社会保険料を自分で負担する分手取り金額が130万円より少なくなるので、130万円を超えるぐらいなら150万円の壁を気にせず、160万円以上をしっかり稼いだ方が良い、ということになります。

大学生のアルバイトに要注意!

配偶者以外の扶養家族については、注意が必要です。特に、年末時点で19歳から22歳の扶養家族がいる場合は、控除の金額が増えるのです。

大学生ぐらいの子どもを養っていたら、「学費などがかかって大変でしょう? 控除を多めにしておいてあげるね!」ということでしょう。金額がこんなに違うので、節税効果も大きいのですが、我が子のバイト代を把握している親はなかなか少ないのかもしれません。

103万円以内に抑えておいてもらうことで、パパの税額が何十万円も変わってくるので、いくらかお小遣いをあげてでも「バイト代は103万円まで!」としっかりつたえておくことが、節税の観点からは有効ですね。

今回の例では、20歳のボク・18歳のワタシなので、63万円控除に該当する「ボク(20歳)」については、特に注意が必要であるということになります。

早生まれさんのパパが損をする!?

一方、ワタシ(18歳)については誕生日が年内かどうかで今年の扶養控除の額が変わってきますが、さらに細かい注意点があります。ワタシ(18歳)が大学1回生だったとしましょう。

なお、ご存知の方もいると思いますが、民法上では年齢は誕生日の前日が終了するタイミング、誕生日の前日24時に加算されます。つまり4月1日生まれの方は、3月31日24時に年齢が加算されるため「早生まれ」となります。こちらを踏まえてワタシ(18歳)が扶養を受ける際の注意点を見ていきましょう。

2022年10月現在、現役合格で進学した大学1回生は、平成15年4月2日生まれから平成16年4月1日生まれです。この方達が大学を4年で卒業して就職するとすれば、早生まれの方は、63万円の控除を受けられる回数が1回少なくなってしまいます。この判定が2022年12月31日の24時、つまり2023年1月1日の0時ちょうどの時点で19歳かどうかで判定することになるためです。

なお、令和4年分の所得税でいうと、特別扶養親族として63万円の控除を受けられるのは、平成12年1月2日生まれから平成16年1月1日生まれの方までです。

いいかげんな知識で「103万円まで」なんて調整していたら、実は自分には関係のないボーダーラインだった、という方が意外と多いようですよ。「なんて……嘆かわしい!」とならないように、正しい知識で効率よく節税してくださいね。