読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、43歳、専業主婦の女性。40歳まで会社員として働いてきたが、病気になり退職することになった相談者。その一年後、夫も病気になり、治療を受けながら就労することに。障害年金等をもらい生活していますが、教育費や老後資金が不安とのこと。FPの黒田尚子氏がお答えします。

43歳、専業主婦です。40歳まで順調にキャリアを積んでいましたが、病気で一級身体障害者になり、働けなくなり退職しました。

一年後、主人(49歳)が慢性腎臓病で一級身体障害者になり、透析を受けることになりました。仕事には行っていますが、透析のため、毎日半日働いています。正社員ですが、時給制で11万円ほどです。

二人とも障害年金をもらってなんとか今の生活を成り立てていますが、いつまで主人も働くことができるかわからず、現状の生活費、今後の教育資金と老後資金が心配です。どうか相談よろしくお願いします。

【相談者プロフィール】

・女性、43歳、専業主婦、ホームヘルパーに二日に一回来てもらっている。障害年金等は18万円。

・夫:49歳、会社員。建設業の営業(月11万円ほど)、半日出社ですが、正社員。二日に一回透析している。障害年金等は15万円。

・子どもの年齢:12歳。今年から私立中学に通っている一年生。

・住居の形態:賃貸(大阪府)

・毎月の世帯の手取り金額:44万円

・世帯の手取りボーナス額:20万円

・毎月の世帯の支出の目安:38万2,000円

【毎月の支出の内訳】

・住居費:7万5,000円

・食費:7万円

・水道光熱費:2万2,000円

・教育費:1万8,000円

・保険料:7万8,000円(年払込)

・通信費:2万5,000円

・車両費:1万8,500円(次回車検代等込み)

・お小遣い:4万3,000円

・その他:2万2,000円

【資産状況】

・毎月の貯蓄額:-円

・現在の貯金総額(投資分は含まない):3,125万円

・ボーナスからの年間貯蓄額:0円

・現在の投資総額:355万円

・現在の負債総額:-円

・老後資金、今の障害年金:市の支給金等夫月15万円、妻18万円。退職金あり。入社5年目金額未定。

黒田:ご夫婦お二人とも障害年金の受給者ということで、今後の収入源が限られているご家庭です。一方、お子さんが私立中学に入学されたばかりで、これから高校、大学と人生の中で最も教育費がかかってきます。さらに、教育費がピークになる大学進学後、お子さんは、年金上の「子」に該当しなくなるため、収入の柱である障害年金の額は減額されます。

おそらく、今後10年間は、将来の老後資金を貯めるというより、できるだけ手持ちの預貯金を減らさず、限られた収入の中で、支出の優先順位をつけて、どうやり繰りしていくかが重要になるでしょう。

教育資金と老後資金はシーソーゲームのようなもの。教育費を掛け過ぎると、その分、老後が遠のいて、リタイア時期を遅らせることになります。ましてや、ご相談者は既往症があり、現時点でも就労継続が難しいわけですから、より慎重な家計管理をお勧めします。

私立に進学の教育費負担をいかに乗り切るかがポイント

ご相談者の支出で、これから最もご負担が大きくなると予想されるのが、私立に進学されたお子さんの教育費です。

高校、大学(文系・自宅通学)とオール私立に進むと仮定して、今後かかるであろう教育費(学校教育費・学校外活動費)は、進学先にもよりますが、ざっくり言って、中学校3年間で約400〜500万円、高校3年間で約300〜400万円にのぼります。公立と比較すると、中学は約3倍、高校は約2.2倍です。

そして、大学は国公立・私立、文系・理系、自宅通学・自宅外通学など、費用はさまざまで、私立・自宅通学であれば4年間で600~800万円となります。

ただ、この額はあくまでも目安であり、部活に入れば、遠征費や規定のジャージ、ユニフォームを購入することになりますし、その額は公立と比べてケタ違い。在学中に留学を経験するお子さんも多く、身の回りの洋服や持ち物、おこづかいなども、お友達に合わせようとするとそれなりにかかります。親子ともども、「よそはよそ、うちはうち」と割り切って、周囲に流されずに、身の丈にあった生活を送れるかどうかが大切です。

もちろん、妻は専業主婦で、それほど家計に余裕がなくても、お子さんを私立に通わせているご家庭もあるでしょう。ただ入学した後に、「覚悟はしていたけれども、こんなにかかるなんて」という人も少なくありません。

実際には、妻もパートに出て、大学4年間を自転車操業状態でなんとか乗り切った。複数の教育ローンや奨学金でまかなった。退職金を前借した。両親から贈与してもらった等の方法を駆使し、教育費等を捻出しておられます。

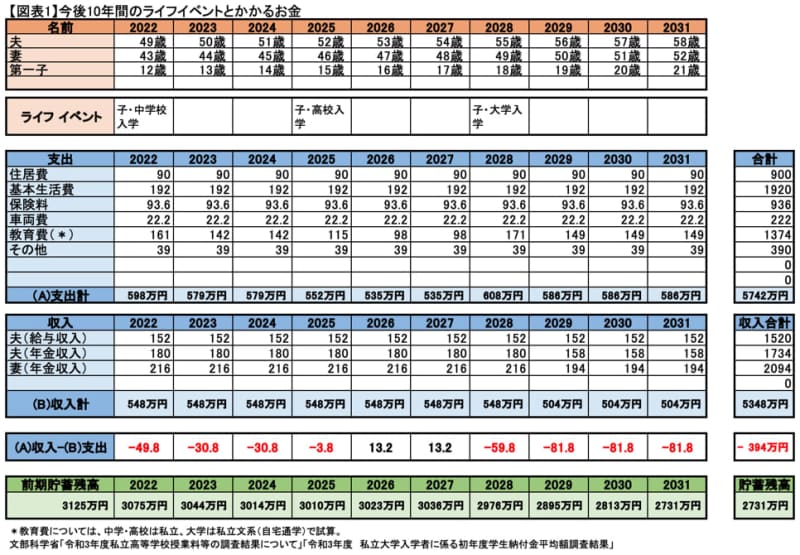

仕事を続けた場合は10年後の貯蓄残高は約2700万円

そこで、ご相談者の場合、どの程度、教育費負担が家計に影響を与えるか、データを元にキャッシュフローを作成してみました【図表1】。

上記で説明したように、お子さんが大学卒業までは、教育費負担で家計収支は赤字がちになるものの、貯蓄が3,000万円以上ありますので、夫の給与収入があれば、10年後の貯蓄残高は約2,700万円と、収支トントンといったところでしょうか。

ただし、お子さんが18歳を過ぎると、子の加算額がなくなります。これは、障害年金1級または2級の受給権者で、生計同一関係がある、加算対象の子の年収が850万円未満等の要件を満たす場合、夫婦それぞれの障害年金に加算されるものです。年額22万3,800円(2022年度価格、第1子・第2子)ですから、これから大学に進学して、最も教育費がかかる頃に、年額約44.8万円も減ってしまうのは大きな痛手でしょう。

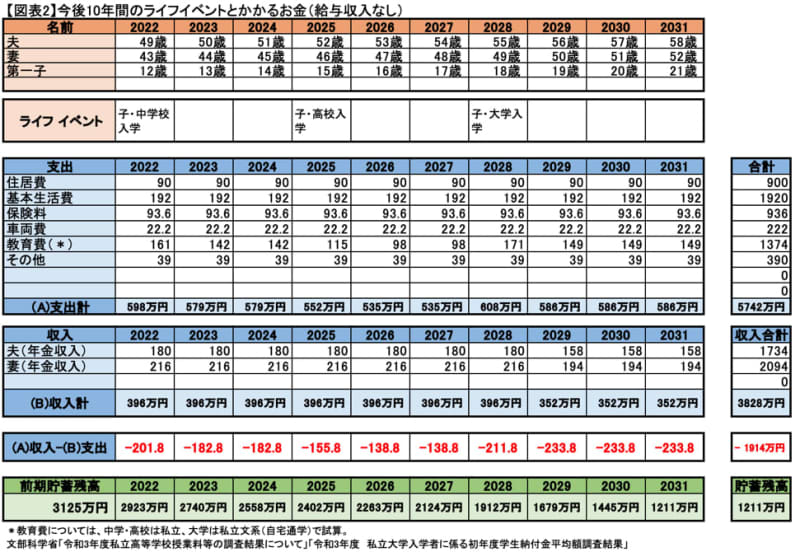

収入が障害年金のみになってしまうと毎年200万円近くの赤字に

そして、もし仕事ができなくなり、収入が障害年金のみになった場合、毎年200万円近くの赤字が発生し、10年後の貯蓄残高は約1,200万円に減ります【図表2】。

子どもが卒業して、教育費分がなくなったとしても、例えば、年間100万円の補てんが必要なら12年で預貯金は底を尽く計算です。

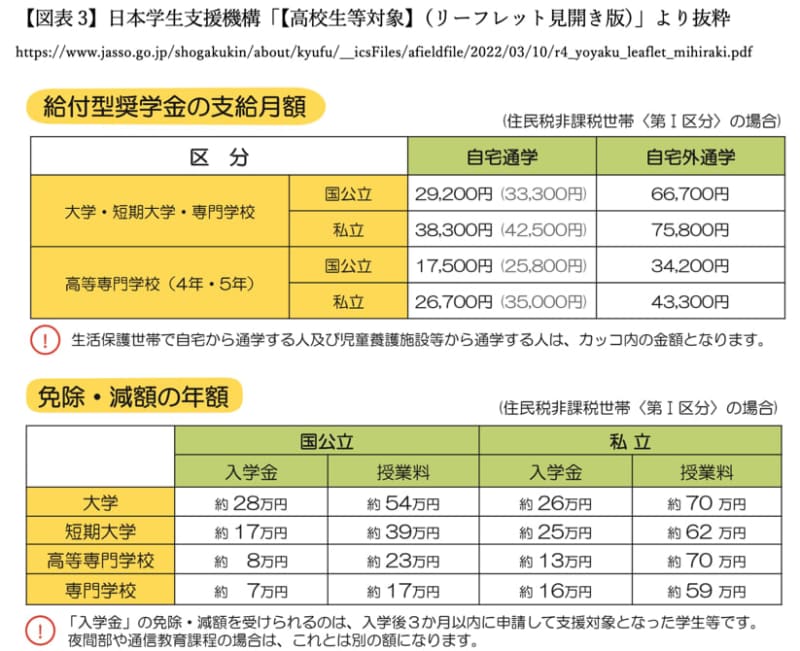

給付型奨学金を受けられる可能性も

しかし、教育費に関しては、大きく負担軽減できる可能性もあります。日本学生支援機構の給付型奨学金は、返済不要で、世帯収入の基準など一定の要件を満たせば対象となり、さらに、大学・専門学校等の授業料・入学金も免除または減額されるのです。

例えば、最も手厚い住民税非課税世帯(第Ⅰ区分)の場合、私立大学に自宅から通学する場合の支給月額は3万8,300円。年間約46万円が受け取れます。同時に、私立大学の入学金約26万円と授業約70万円が免除され、合計4年間で約490万円の費用が軽減できます。

もちろん、収入源の確保以外にも、社会的役割の維持という観点からも、できるだけ就労を継続するに越したことはありません。給付型奨学金の支援区分はこの他にもありますし、以下のサイトで奨学金を検索することも可能ですので、調べてみてください。

【参考】日本学生支援機構「大学・地方公共団体等が行う奨学金制度」

お金にも働いてもらうことは必須だがリスク許容度の見極めが肝心

家計を改善させる方法は、(1)収入を増やす、(2)支出を減らす、(3)運用するの3つしかありません。

ご相談者の場合、(1)については、会社員としてフルに働くことが難しくても、副業やポイ活などできる範囲で収入源を増やす、公的制度・サービス等を活用するなどをご検討ください。身体障害者手帳をお持ちですので、医療費助成や税金の軽減措置、公共料金の割引サービスのほか、障害者雇用での就職・転職活動ができます。

(2)については、保険料が7万8,000円と多いのが気になります。保障内容の見直しが必要かもしれません。通信費も割安なプランを探せばもっと安くなると思います。

なお、キャッシュフローでは、あくまでも現時点のデータを元に試算していますが、最近の物価高や、生活費等以外の急な出費は考慮していません。実際には、お子さんの成長に伴い、これ以上かかってくるはずですし、お住まいが持ち家でない場合、老後の家賃分も確保しておく必要があります。

(3)については、すでに資産運用をしておられるかもしれませんが、(1)(2)に限界があることを踏まえると、手持ちの3,000万円以上の資産を活用し「お金にも働いてもらう」ことが一層必要なご家庭とも言えます。

しかし、どれだけリスクを取れるのか「リスク許容度」の見極めが肝心です。このようなご相談だけでは限界がありますので、一度、有料でもFP(ファイナンシャルプランナー)に今後のことを相談されてはいかがでしょうか?

長期療養が必要で、今後の収入増が見込めない現役世代のご家庭のマネープランは、20年以上先の老後資金を必要以上に心配するよりも、直近の5年、10年のライフイベントを確実にこなしていけるかを見極めることが大切です。まずは、それらをクリアした上で、柔軟にその先に対応していけるよう、メリハリの効いた家計管理を心がけてください。