読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40代の共働き夫婦。1,050万円の住宅ローンを組んだ相談者。来年に固定金利の期間が終わるため、どのような金利を選択するべきか迷っていると言います。 FPの横田健一氏がお答えします。

四国在住の共働きの会社員夫婦です。住宅ローンの適用金利が2023年9月で切れます。今後、どうすればよいでしょうか。

住宅ローンの詳細は、物件購入額は1,800万円で、借入額は1,050万円で、返済期間は35年、金利は選択型固定1.5%です。2023年9月時点の残債は689万5,403円になる予定です。

今後、どのような金利を選ぶべきなのか、考え方を教えてください。

【相談者プロフィール】

・女性、45歳、会社員

・夫:49歳、会社員

・子どもの年齢:14歳(中2、公立)15歳(高1、国立)

・その他家族について:近所に両方の親健在(今のところ大病もなく至って元気)

・お住まいの都道府県:四国地方

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:50万円(2人合計)

・年間の世帯の手取りボーナス額:100万円

・毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

・住居費:5万円

・食費:5万円

・水道光熱費:3万円

・教育費:5万円

・保険料:2万円

・通信費:2万円

・車両費:2万円

・お小遣い:5万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:7万円

・現在の貯金総額(投資分は含まない):800万円

・現在の投資総額:300万円

・現在の負債総額:724万円

・ボーナスからの年間貯蓄額:20万円

・老後資金:【夫】公的年金不明、退職金なし。【妻】公的年金92万8,255円、退職金の金約1,500万円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

住宅ローンの適用金利(選択型固定1.5%)が2023年9月で切れるにあたり、その後の金利選択についてどうすべきか、というご相談ですね。

まずは現在の資産状況および今後のライフプランを前提に、今後のお金を見える化するところから始めたいと思います。

いただいた情報だけですと、手取り金額と支出金額の差の部分が投資にまわされているのか、それとも旅行などの特別生活費として使われているのか判断できませんので、一定の前提をおいて試算させていただければと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

次のような前提で今後のお金を「見える化」してみたいと思います。

◆ご相談者さま、配偶者さまの今後の世帯の手取り収入は年間700万円で、それぞれ60歳まで働く。お二人の収入は同じ金額と仮定

◆ご相談者さまは60歳で退職金1,500万円を受け取る

◆ご相談者さま、配偶者さまともに公的年金収入は年間100万円と仮定

◆基本生活費(住居費を除く)は年間276万円と仮定

◆お子様の教育費は、高校まで国公立、大学は私立理系として平均的な教育費を仮定

◆マイホームの評価額は現在1,800万円とし、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額の8割を投資にまわし、2割を貯蓄にまわす。投資の運用利回りは4%と仮定

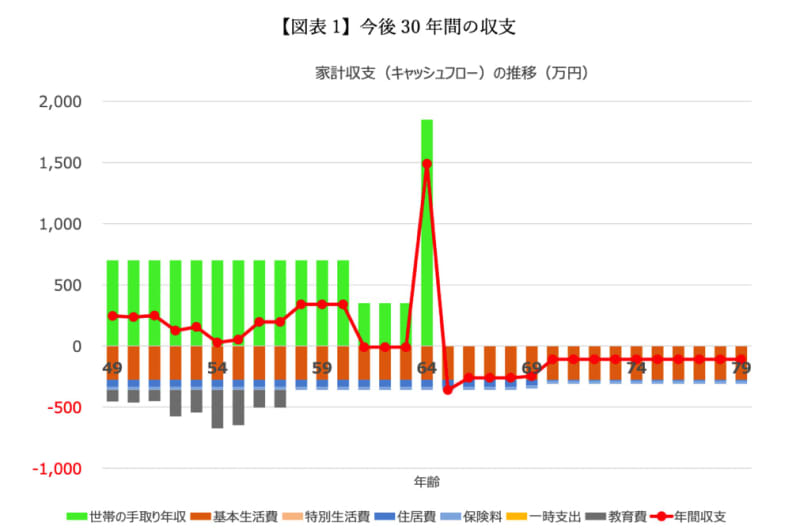

このような前提で今後30年間の収支を計算すると次のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが年間収支(=収入―支出)となっています。

今後数年間は200万円強の黒字が見込まれますが、お子様が大学生の時期には年間収支がゼロに近くなる年があります。とは言え、特に赤字になるというわけではありませんので、心配は不要かと思います。

資産はどのくらい増えている?

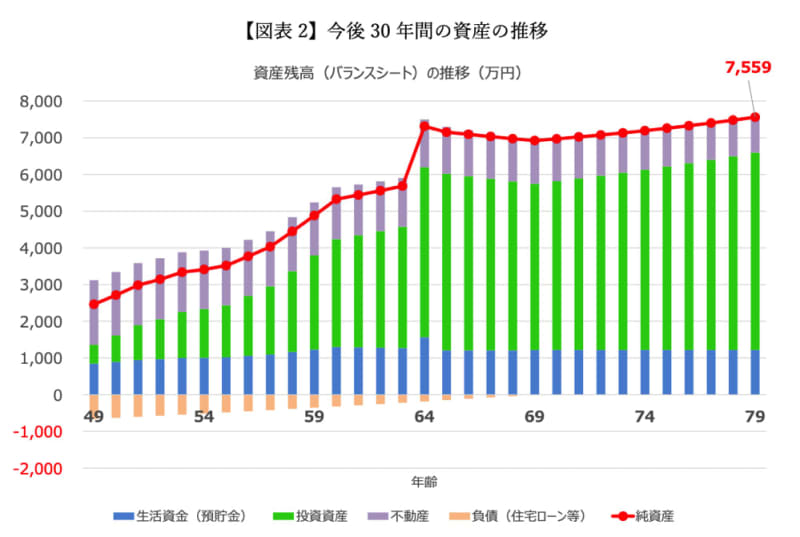

この家計収支を前提とすると、資産の推移は次のようになります。

棒グラフは資産を示しており、青が預貯金、緑が投資資産です。また、紫色が不動産(マイホーム)を、茶色が住宅ローン残高(負債)を示しており、赤の折れ線グラフが純資産(=資産合計-負債合計)となっています。

家計収支が黒字となっていますので、基本的に定年退職されるまでは資産が拡大していくことが見込まれます。ご相談者さまが退職金を受け取るタイミングで一気に増加しますが、その後は年金収入のみとなるため、資産残高は大きく変動することはなさそうです。

固定期間終了後の住宅ローン金利はどう選ぶ?

今回、住宅ローンの固定期間が終了になるということですが、まずは現在借りている金融機関で、固定期間終了後にどういった選択肢があるのか、具体的に確認しましょう。2023年9月の直前にならないと具体的な水準はわからないと思いますが、変動金利、2年固定、3年固定、5年固定、10年固定など、それぞれどういった金利になるか確認することが大切です。

ここで、現在の住宅ローンが次のような状況だと仮定して、今後の返済額を試算してみたいと思います。

◆借入残高:689万5,403円

◆残存期間:21年

まず、これまでと同じ金利1.5%の場合には、毎月の返済額は3万1,915円となります。そして、0.5%から2.5%まで0.5%刻みで試算してみると、次のようになります。

【金利 → 毎月の返済額】

0.5% → 2万8,830円

1.0% → 3万347円

1.5% → 3万1,915円

2.0% → 3万3,532円

2.5% → 3万5,198円

例えば、変動金利などで0.5%程度の金利になると毎月の返済額は現在よりも3,000円程度下がることになります。

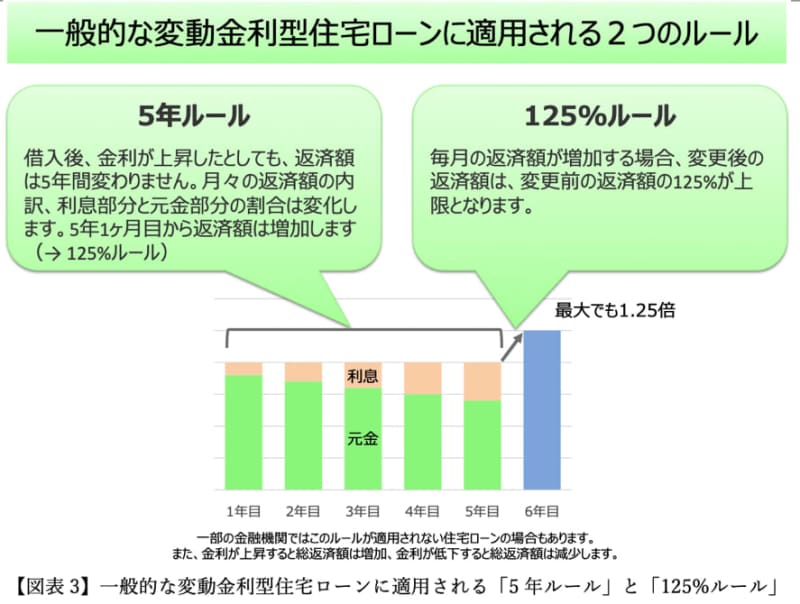

変動金利の「5年ルール」「125%ルール」

変動金利の場合には、今後、金利が上昇していけば返済額が増加していく可能性があります。ただし、一般的な変動金利の住宅ローンであれば、【図表3】にあるように、「5年ルール」「125%ルール」が適用されますので、急激に返済額が上昇していくことはありません。

いずれにしても、まずは現在借りている金融機関でどのような金利が選べるのか具体的に確認した上で、今後のライフプランを考えながら選択していただければと思います。

今回のポイントをまとめると

以上、ポイントをまとめますと以下のようになります。

◆現在の家計状況を前提とすると、家計としては黒字基調となっていますので、住宅ローンの返済については特に問題になる可能性は低いと思われます。

◆今後の金利選択については、まずは借入金融機関でどのような選択肢が利用できるのか確認の上、今後のライフプランを考えながら選択していただくのがよいでしょう。

◆「5年ルール」「125%ルール」も考慮の上、変動金利という選択もあるかと思います。

ご参考としていただけましたら幸いです。