老後の大切な収入である「年金」は、老若男女関係なく誰もが気になる関心事です。将来、自分は年金はいくらもらえるのか、年金の金額を大きく左右する繰り上げ受給・繰り下げ受給とは何なのか、はたして年金は何歳から受け取るのが良いのかなど、気になることが盛り沢山なのが、年金です。

今回は、自分は年金がいくらもらえるのかの目安や、年金の繰り上げ受給・繰り下げ受給の仕組み、繰り上げ・繰り下げの損益分岐点を解説していきます。

将来、年金をいくらもらえる?

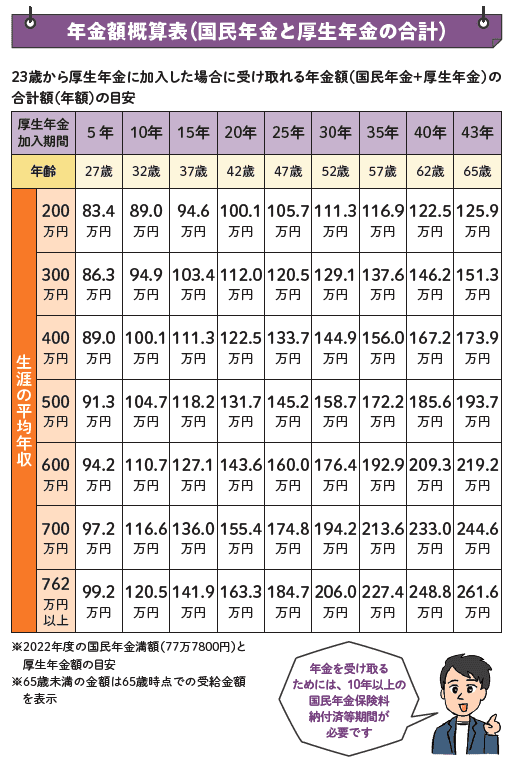

日本の公的年金は、大きく「国民年金」「厚生年金」の2種類あります。国民年金は20~60歳のすべての人が加入するもので、原則、この期間に所定の保険料を納めれば誰でも受給できます。何らかの理由で保険料の納付月数が不足し、40年に満たなかった場合は、受給額が減少します。また、納付済等期間が10年に満たない場合は、受給できません。

一方、厚生年金は会社員などが勤務先を通じて加入するものです。保険料は、毎月の給料から天引きされ、国民年金と併せて納められています。厚生年金の受給額は、加入期間の給与・賞与によって変化します。

下の図は、23歳から厚生年金に加入した場合の年金額を示した概算表です。

このように、納付状況によって年金の受給額は変化するため、自身の納付状況を正しく把握する必要があります。そこで役立つのが、「ねんきん定期便」「ねんきんネット」です。

ねんきん定期便は、日本年金機構から年に1回送られてくる書類です。通常はハガキとして届きますが、35歳、45歳、59歳の節目には封筒で届きます。ハガキには直近1年分の納付状況が記載されているのに対し、封筒の場合は全期間の記録が記載されています。ねんきんネットは、年金の記録をインターネット上で確認できるサービスです。定期便は年に1回しか届きませんが、ねんきんネットであれば都合のいいタイミングで確認できます。

まれに、事務処理の手違いで正しく年金を受け取れないケースがあります。特に、「転職をした人」「結婚・離婚で苗字を変更した人」「名前の読み方が複数ある人(誤った読み方で登録されている可能性があるため)」は誤りが発生しやすいため、「これまでの保険料納付額」「最近の加入履歴」「これまでの年金加入期間」「老齢年金の種類と見込額」を確認しましょう。

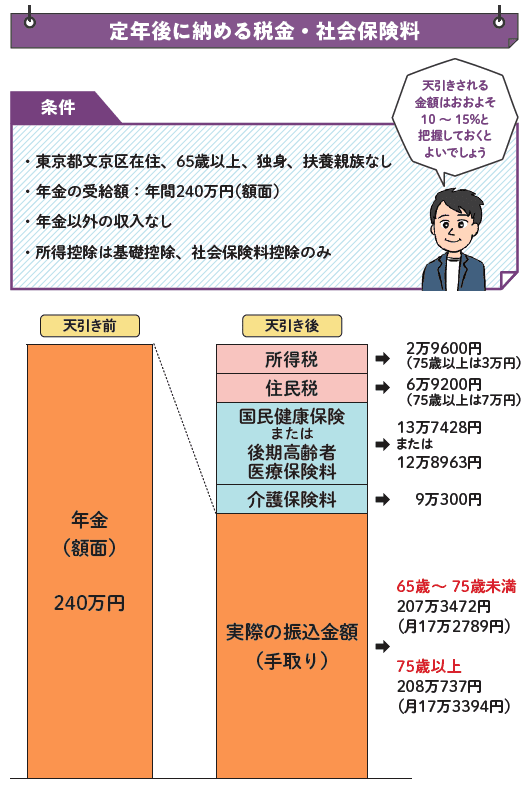

年金から税金・社会保険料が天引きされる(天引きの割合は10~15%ほど)

年金は、税金(所得税と住民税)や社会保険料(国民健康保険料、75歳以上は後期高齢者医療保険料と介護保険料)が天引きされて振り込まれます。仮に、東京都文京区在住、65歳以上の独身、扶養親族なしで年金が年240万円(年金以外の収入なし)の人の手取り額を計算すると、次のようになります。

所得税は年2万9600円(75歳以上は3万円)、住民税は年6万9200円(75歳以上は7万円)、国民健康保険料は年13万7428円(75歳からは後期高齢者医療保険料で12万8963円)、介護保険料は年9万300円となり、合計は32万6528円(75歳から31万9263円)です。つまり、このケースではおよそ14%天引きされる計算になります。

同条件で、額面が年500万円だと天引きの割合は18%、年100万円だと9%です。ただし、税金・社会保険料は、所得、年齢、家族構成、居住地によって変わるため、正確な金額は年金事務所や年金相談センターで確認しましょう。

繰り上げ・繰り下げ受給のデメリットを把握する

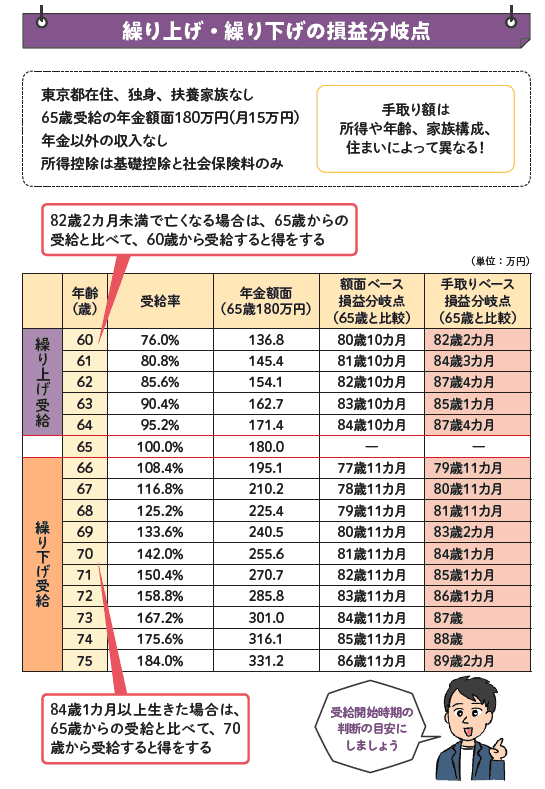

通常、年金は65歳から受給が開始されますが、希望すれば60~75歳の間の好きなタイミングで受給できます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。また、受給開始の時期は1カ月単位で選択できます。繰り上げ受給は年金を早く受け取れるメリットがありますが、1カ月早めるごとに0.4%ずつ受給率が減少します。仮に60歳から受給すると、受給率は76%(24%減額)になり、減額された年金は生涯続きます。

一方で、繰り下げ受給を行うと受給開始時期は遅れますが、1カ月繰り下げるごとに0.7%ずつ受給率が増えていきます。75歳まで遅らせると、受給率は184%(84%増額)となります。

繰り上げ・繰り下げ受給にはそれぞれデメリットはあります。

【繰り上げ受給のデメリット】

(1)年金額の減額が生涯続き、取り消せない

(2)繰り上げ受給は国民年金・厚生年金同時

→繰り下げ受給は国民年金だけ、厚生年金だけを選ぶことができます。

(3)国民年金の任意加入ができなくなる

→国民年金保険料の追納も同様にできなくなります。国民年金保険料が1年間未納だと、受け取れる年金額が年約2万円減ります。

(4)障害基礎年金が受け取れなくなる

→繰り上げ受給をすると「65歳に達した」とみなされ、障害基礎年金の対象者(65歳未満)でなくなります。障害基礎年金の金額は2級の場合老齢基礎年金と同額。1級の場合は2級の1.25倍、約100万円が非課税で受け取れます。

(5)寡婦年金が受け取れなくなる

→寡婦年金とは、10年以上保険料を払った第1号被保険者(自営業者など)の夫が老齢年金をもらう前に亡くなったときに、一定の条件を満たすことで妻がもらえる年金です。

【年金の繰り下げ受給のデメリット】

(1)長生きできないと損になる

→75歳まで繰り下げても元を取れるのは約12年後(額面ベース)のため、長生きしないと総額ベースで損をします

(2)税金や社会保険料も増える

75歳まで繰り下げると年金額は84%増えますが、この金額はあくまで「額面」ベースです。上述の通り、年金額が増えれば、税金や社会保険料などが増えるため、「手取り」は同じ金額だけ増えるわけではありません。

(3)繰り下げの対象外の年金がある

加給年金、振替加算、特別支給の老齢厚生年金といった年金は、繰り下げをしても金額が増えません。加給年金は、65歳未満の配偶者や18歳の年度末を迎えるまでの子を扶養しているときに支給される年金です。加給年金の対象になっていた配偶者が65歳になり、自分の年金を受け取れるようになると、加給年金は打ち切られます。しかし、その代わりに妻の老齢基礎年金に振替加算がつくようになります(1966年4月2日生まれ以降の方は受給不可)。

(4)遺族年金は65歳時点の金額で計算

繰り下げ中に亡くなった場合、条件を満たすと遺族が遺族年金を受け取れます。しかし、遺族年金の金額は、65歳時点の金額を基準として計算されます。遺族は繰り下げのメリットを受けられません。

繰り上げ・繰り下げ受給の損益分岐点は「手取り」が考えるのが大切

一度繰り上げ・繰り下げを選択するとその受給率は生涯続きます。そのため、何歳まで生きるかによって、損するのか、得するのかが変わります。例えば、70歳まで繰り下げ受給した場合、81歳11カ月以上生きれば、65歳で受給するよりもお得になります(額面ベース)。この例では、81歳11カ月が損得を分ける損益分岐点となります。

ただし、年金受給の際には、税金・社会保険料が天引きされます。上記の条件で計算すると、手取り額ベースの損益分岐点は84歳1カ月になります。つまり、年金の手取りベースの損益分岐点は、額面ベースの損益分岐点に2歳程度プラスした年齢となります。より正しく損益分岐点を把握するには、手取り額ベースで考えることが大切です。

年金は何歳で受け取るのが良いか、指針を考えてみました。まず、誰もが自分自身の寿命をわかりません。都合よく、自分の想定した寿命になることは難しいでしょう。日本人の平均寿命は男性が81.47歳、女性が87.57歳(厚生労働省「簡易生命表」(2021年))。さらに、男性の半数は85歳、女性の半数は90歳まで生きる時代です。平均寿命は今後も伸び続けることを考えれば、年金は繰り上げ受給せず、繰り下げ受給するのがいいでしょう。この点は、額面ベースだろうと、手取りベースだろうと考え方は同じです。

年金の繰り下げ受給でひとつの目安となるのは、68歳です。寿命が84歳〜86歳のときに、手取りの年金額がもっとも多くなります。ただし、68歳を過ぎても長く働けるなら、働いている間は繰り下げ待機をしておいて、仕事を辞めた年齢から年金受取を開始するのもひとつの手です。

また、繰り下げ待機中に体調を崩したなど、不測の事態が起こることも考えられます。まとまったお金が必要になった場合、それまで受け取ってこなかった年金を最大5年分さかのぼって一括で受給できます。

著者:頼藤太希/高山一恵

[(https://www.amazon.co.jp/gp/product/4299036395)※画像をクリックすると、Amazonの商品ページにリンクします

定年後の収入と支出の最適解、働き方、活用すべき制度、老後を支える資産運用収入など

定年前後のお金の不安すべてに応える1冊

マンガと図解、オールカラーでわかりやすく徹底解説!