2023年3月末が登録期限のインボイス制度(適格請求書等保存方式)で、個人企業の登録率が2割にとどまっている。そうしたなか、インボイス制度に登録しない免税事業者との取引について、「取引しない」と回答した企業が1割強(10.2%)に達することがわかった。8月の前回調査(9.8%)から0.4ポイント上昇した。

東京商工リサーチ(TSR)が12月上旬に実施したアンケート調査で、インボイス制度の事業者登録との取引について聞いた。免税事業者との取引は、企業側に免税事業者分の税負担や事務手続きが増える。一方、個人企業など免税事業者はインボイス制度を登録しない場合、取引できなくなる恐れもあり、インボイス登録を巡っては双方とも難しい判断を迫られている。

インボイス制度に登録すると、売上先は仕入税額を控除できるが、登録しない免税事業者との仕入は消費税の控除を受けられない。このため、免税事業者は取引停止や取引価格の引き下げを求められる可能性がある。アンケート調査では、企業のほぼ半数(46.7%)が今後の対応を検討中としており、今後、免税事業者との取引を中止する動きが加速する恐れも出てきた。

アンケート調査では、インボイス制度を「知らない」との回答は1.7%だった。前回(7.5%)から5.8ポイント減少し、国税庁などの説明会やマスコミ報道などで認知度は高まっている。

しかし、個人企業・フリーランスのインボイス制度の登録ペースは鈍く、登録に対する躊躇がうかがえる。政府は、インボイス制度に登録した免税事業者の負担緩和のため、経過措置を打ち出すが、個人企業の登録が進まないと取引にも混乱が生じそうだ。

- ※本調査は、2022年12月1日~8日にインターネットによるアンケート調査を実施し、有効回答4,865社を集計・分析した。

前回調査は、2022年8月19日公表(アンケート期間:8月1日~9日)。

資本金1億円以上を大企業、1億円未満(個人企業等を含む)を中小企業と定義した。

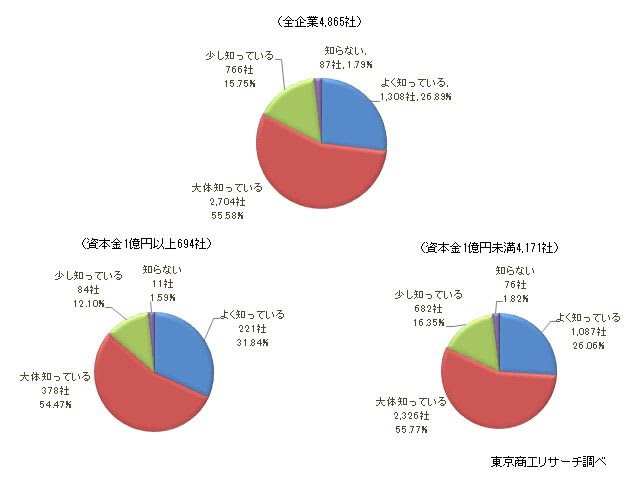

Q1. 2023年10月に導入される「インボイス制度(適格請求書等保存方式)」についてご存じですか?(択一回答)

「知らない」、わずか1.7%

インボイス制度を「知らない」と回答した企業は1.7%(4,865社中、87社)に低下。前回調査(8月1日~9日)の7.5%から大幅に改善した。

「よく知っている」26.8%(1,308社)、「大体知っている」55.5%(2,704社)、「少し知っている」15.7%(766社)を合わせた「知っている」は98.2%(前回調査92.5%)に達した。

規模別では、「知らない」は大企業が1.5%(694社中、11社)、中小企業が1.8%(4,171社中、76社)で、認知度はかなり上昇している。

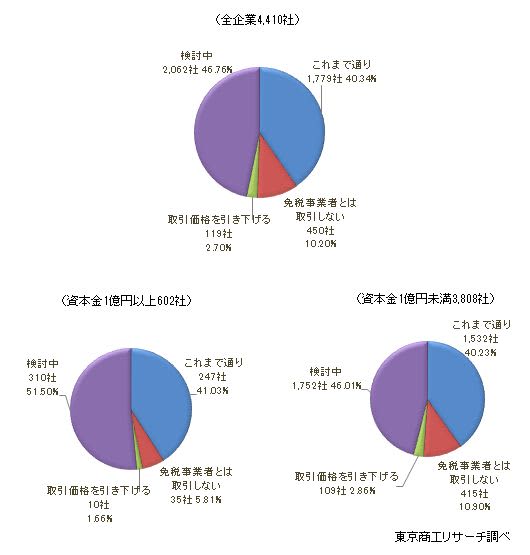

Q2.インボイス制度導入後、免税事業者との取引はどうする方針ですか?(択一回答)

「免税事業者とは取引しない」が10.2%

インボイス制度の導入後の方針をたずねた。インボイス制度の登録をしない免税事業者との取引について、「これまで通り」は40.3%(4,410社中、1,779社)で、前回調査(41.2%)から0.9ポイント低下した。一方、「免税事業者とは取引しない」との回答は10.2%(450社、前回調査9.8%)、「取引価格を引き下げる」は2.7%(119社、同2.1%)で、取引停止や取引価格引き下げを免税事業者に求める意向の企業がジワリと増えてきた。

「検討中」は46.7%(2,062社、同46.7%)で、前回調査と変わらず、ほぼ半数の企業が取引方針を決めきれていない。

規模別では、「免税事業者とは取引しない」は、大企業が5.8%(602社中、35社)で前回調査(6.4%)から0.6ポイント低下した。一方、中小企業は10.9%(3,808社中、415社)で、前回調査(10.4%)から0.5ポイント増加した。また、「取引価格を引き下げる」との回答は、大企業が1.6%(10社)で、前回調査(1.4%)から0.2ポイント上昇、中小企業は2.8%(109社)で、前回調査(2.3%)から0.5ポイント上昇した。免税事業者との取引は、収益負担となる可能性が懸念されるだけに中小企業がよりシビアに判断しているようだ。

「これまで通り」との回答は、大企業が41.0%(247社、前回調査38.3%)、中小企業が40.2%(1,532社、同41.7%)で、大企業の取引継続が2.7ポイント上昇した。しかし、「検討中」との回答は、大企業が51.5%(310社、同53.8%)、中小企業が46.0%(1,752社、同45.5%)と、まだ規模を問わず半数が方針を決めていない。

国税庁が公開する2022年11月末のインボイス制度の登録件数は172万件で、11月は月間最多の約30万件の登録があった。国税庁などの周知徹底や小規模事業者への税負担緩和の議論のほか、インボイス対応のソフトウェア会社のCMなども認知度を後押ししているようだ。

だが、TSR調査では登録率は法人が71.6%に対し、個人企業(事業主)は19.0%にとどまり、個人企業の登録の鈍さが際立っている。このため、ほぼ半数(46.7%)の企業が免税事業者との取引方針を決めかねる状況を招いているようだ。

登録期限は2023年3月末で、すでに4カ月を切っている。インボイス制度が計画通りに2023年10月にスタートするには、同年3月末までの申請が必要で時間的な余裕はない。課税事業者(企業)も取引先のインボイス番号の確認、請求書の保存管理、システム改修に追われ、取引可否の決定のタイムリミットも迫っている。

課税事業者への移行に伴う税負担を和らげる「激変緩和措置の導入」も検討されているが、個人企業の登録が進むか流動的だ。インボイス制度には様々な団体から反対意見も出ている。このまま個人企業の登録が進まない場合、取引停止や価格引き下げも現実味を帯びており、時間が長引くと経済活動への影響は避けられない可能性がある。