働き方が多様化し、副業を認める会社も増えてきました。副業をしている人や、これから始めようとしている人も多いのではないでしょうか。

そこで気になるのが収支管理や支払いの仕方です。単発的な収入、たとえば不用品をフリマサイトで売って収入になった、ということがたまにある程度なら副業とはいえませんが、継続的な収入を得ているなられっきとした仕事、副業です。そして、仕事であれば収支管理は必要不可欠。

そのためには、仕事用のクレジットカードを持つことも検討したいですね。クレジットカードは、個人カードも作れますが、ビジネスカードもあります。副業の場合、どちらを選んだらよいのでしょうか。

副業にクレジットカードは必要か?

そもそも、副業をする際にクレジットカードは必要なのか、と考える人もいるかもしれません。答えは、「必要不可欠というわけではないが、あった方がいい」です。おもな理由は以下の3点です。

・副業専用クレジットカードを作るメリット1:支払いにゆとりができる

副業にもよりますが、品物を仕入れてインターネットなどで販売するような事業の場合、まずは仕入れにお金がかかります。あるいは、IT関連でプログラミングやコーディング、ライティングなどの仕事では、納品してから入金まで数カ月かかることもあり、仕事のために資料購入などの経費がかかると入金までのキャッシュフローが厳しくなる場合があります。

その点、クレジットカードの決済では翌月や翌々月払いができるので支払いにゆとりができます。副業の収支がマイナスになった時に、生活費から補填するのは副業にありがちですが、それでは会計管理がわからなくなってしまいます。

クレジットカードを上手に使うことで、副業だけでお金が回るようにできます。

・副業専用クレジットカードを作るメリット2:会計管理・確定申告がラク

副業ですから、会計管理に手間や時間がかかるのは避けたいものです。副業の支払いを1枚のクレジットカードにまとめておくと、支出管理が楽になります。支払い明細書を、そのまま副業の支払い内訳にすることおもできますが、クラウド会計ソフトにクレジットカードを連携しておけば、いちいち入力しなくても仕入れ代などの経費が自動取込みされて計算、集計まで可能です。

会計管理がラクになれば、1年分の総決算である確定申告もラクになります。

節税効果が大きい青色申告は、税務署に開業届と事前の承認申請が必要ですが、複式簿記での帳簿を作らなくてはなりません。とはいえ、クラウド会計ソフトを利用すれば専門知識に詳しくなくても作成は十分可能です。

青色申告の個人事業主であれば、青色事業専従者給与や純損失の繰越控除、繰戻還付といったさまざまなメリットを受けられます。難しそう、と敬遠するのはもったいない。ぜひ青色申告をしてください。

・副業専用クレジットカードを作るメリット3:ポイントが貯まる

経費の支払いに、現金や振込みを利用してもそれっきりですが、クレジットカードなら利用金額に応じたポイントが貯まります。貯まったポイントは、電子マネーに交換して経費に使ってもいいですし、出張の際の航空券に代えてもいいですね。

個人カードのメリットと注意点

副業には、クレジットカードを使うメリットが大きいことがわかりました。

これらのメリットは、個人カードであっても得られます。個人カードならではのメリットと注意点を見ていきましょう。

・個人カードのメリット1:作りやすい

個人のクレジットカードはビジネスカードよりも比較的作りやすいといえます。特に、それまで他のクレジットカードの利用で支払い遅延などがなく、信用力が高くなっている個人であれば問題なく作れるでしょう。副業の事業内容の説明や証明など、煩わしい手続きなしでクレジットカードが作れます。

・個人カードのメリット2:年会費無料が多い

個人カードには、年会費無料のクレジットカードが数多くあります。さらにポイント還元率の高いカードを選べば、経費を抑える一助になるでしょう。利益は、「収入-経費」ですから、経費が少なくできる方法はもれなく利用していきたいですね。

・個人カードの注意点:事業目的の支払いは原則禁止

クレジットカードには利用規約があり、申込時にオンライン画面でチェックしたり、クレジットカードと一緒に送られてきたりします。そこには、個人カードにおける事業目的の支払いは原則禁止となっていることがほとんどです。副業とはいえ、事業規模が大きくなれば規約違反は免れません。お小遣い程度の収入ではなく、しっかり稼ぐ副業であれば、ビジネスカードを使う必要があります。

ビジネスカードのメリットと注意点

ビジネスカードには、個人カードの規約に触れないこと以外にもメリットがあります。そしてビジネスカードならでは注意点も。

・ビジネスカードのメリット1:信用力がアップする

ビジネスカードを作るには、個人事業主であれば個人の信用力とともに、事業内容や実績なども審査されます。そのため申込みに手間暇がかかる難はありますが、ビジネスカードにはそれだけの信用力を証明できるメリットがあります。支払いにビジネスカードを使えば、しっかりとしたビジネスをしていることをアピールでき、信用力を上げることができます。

・ビジネスカードのメリット2:年会費は経費にできる

年会費はできれば払いたくないものですが、経費にできるのはメリットです。年会費を払っても、ポイント還元率や特典などで納得できるカードを選びましょう。

・ビジネスカードのメリット3:特典がビジネス向け

ビジネスカードの特典は、ビジネス向けのサービスが充実しているものが多くあります。たとえば、空港でのラウンジ利用などの各種サービス、空港からの手荷物無料宅配サービス、接待向けレストランの予約や割引など。海外・国内旅行傷害保険や、国内外のショッピング補償保険も役に立つかもしれません。

・ビジネスカードの注意点1:個人名義口座では作れないことがある

ビジネスカードの決済口座は、基本的に事業用の金融機関口座です。屋号や会社名義の口座を持っていないと、ビジネスカードを作れない場合もあることには注意が必要です。

ただし、個人名義の口座で決済ができるクレジットカードもあります。

その場合にも、生活費などを管理する口座とは別口座にします。副業は副業での収支を管理できるよう、きちんと分けておくことで明確に資金管理ができます。

何かあったときに、収支がわからなくなってしまうことのないようにしておきましょう。

・ビジネスカードの注意点2:起業直後は作れないことがある

ビジネスカードを作るには、事業の内容だけではなく実績も審査されます。決算書や登記簿謄本が求められる場合もあるので、副業を始めたばかりのタイミングでは、ビジネスカードを作れないことも少なくありません。それだけに、ビジネスカードは信用力証明になる、とも考えられます。

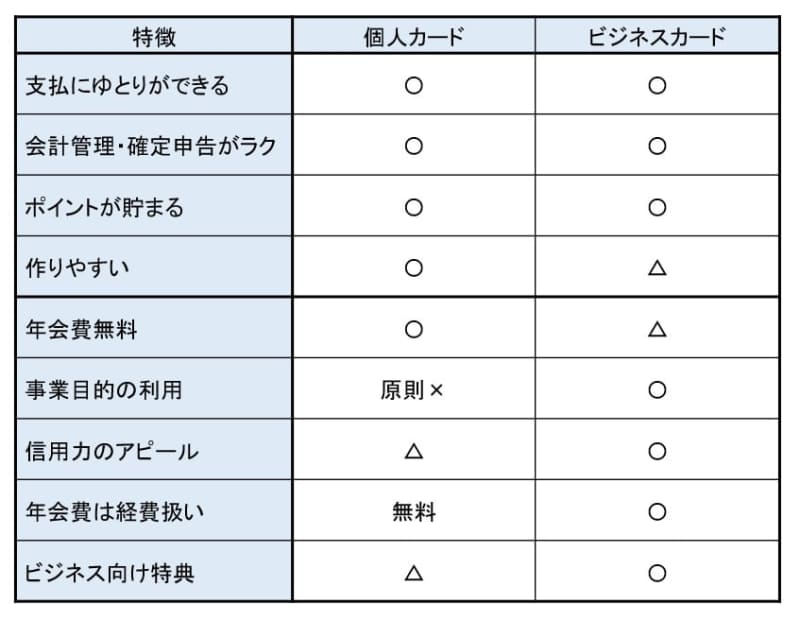

【画像】個人カードとビジネスカードの比較

副業でビジネスカードを作るかどうかの指針

副業を始めるなら、まずは副業専用に使うクレジットカードを準備しましょう。はじめは、ビジネスカードではなく、すでに持っている個人カードを、副業専用に決めるのでも大丈夫です。副業を始めたばかりでは、屋号や法人名義の金融機関の口座ができていないことも多く、また事業の実績がないとビジネスカードの審査に通らないことが少なくないからです。

個人名義のカードであっても、副業専用にすることで、副業の会計管理がしっかりできるようになり、確定申告にありがちな負担が軽くなります。さらにポイントも貯まるのでおトクです。そして事業実績ができてきたら、ビジネスカードを作るとよいでしょう。

目安は、副業のために所得税の確定申告が必要になるかどうか。1年間(1月1日~12月31日)の副業の収入から、経費を差し引いた所得金額が20万円を超えると確定申告が必要になります。これくらいの所得があるなら所得税を払ったくださいね、という国からのメッセージは、副業で稼げている証でもあります。

ですから、まずは個人カードからスタートして、所得が20万円を超える頃合いでビジネスカードを作る、とするのがスムーズです。所得が20万円を超えるかどうかを判断するためにも、会計管理がしっかりできる専用クレジットカードを利用して、着実なビジネスを構築してください。