扶養期間が長い妻は、老後の公的年金だけでは心もとないのが現実です。今回は54歳で扶養を外れた妻が、自分年金を作るベターな選択について相談事例を元にお伝えします。

フリーランスとして起業、夫の扶養から外れることに

今回ご相談にこられた佐藤さん(55歳・女性)は、短大卒業後、勤務先で同期の男性(現在の夫)と結婚、子育てが一段落してからは扶養内でパート勤務をしていました。ここ数年で子どもたちは社会人になり独立、精神的にも余裕が出てきたとのことです。人生100年とすると折り返し地点を回り、54歳でフリーランスとして起業することを選ばれました。

元々はパートとして教育関連の事業に関わっていたのですが、個人的にクライアントから相談を受ける機会が多くなり個人で受けとる報酬も増えてきたそうです。そのような状況の変化もあり、いよいよ夫の扶養を外れることになりました、とFPである筆者の元に一報が入った次第です。かねてより、佐藤さんからは「扶養を外れたらどうなるのか、どうしたらいいのか」といった相談を状況に応じていただいていました。

改めてお伝えしたのは、今後は、自分で国民年金保険料・国民健康保険料といった社会保険料を納めていくこと。また、扶養を外れたので、「これからはどんどん稼いで税制メリットを活用して自分年金作りも行なっていきましょう」とお伝えしました。佐藤さんも、今まで資産運用といわれることはなるべく避けてきたものの「税制メリットがあるものは積極的に活用していきたいです」と前向きなご様子でした。

まずは、佐藤さんのねんきん定期便を拝見しました。短大卒業後の20歳から社会人となったので、このまま60歳まで納付すれば、国民年金は満額受給(78万円ほど)の見込みです。また、厚生年金の加入期間は7年ほど、受給額の見込みは12万円ほどですから、合わせて90万円ほどになります。

「私の年金は年間100万円にもならないのですね…何とかしてこれから自分の年金を増やす方法はないのでしょうか?」と佐藤さんから聞かれました。そこで、佐藤さんは国民年金の加入者なので60歳までは納付を続けること、そして、これからお伝えする制度を活用した自分年金作りが有用なのでぜひ実行していきましょう、とお話ししました。

55歳から始める自分年金作り、ベターな選択肢は?

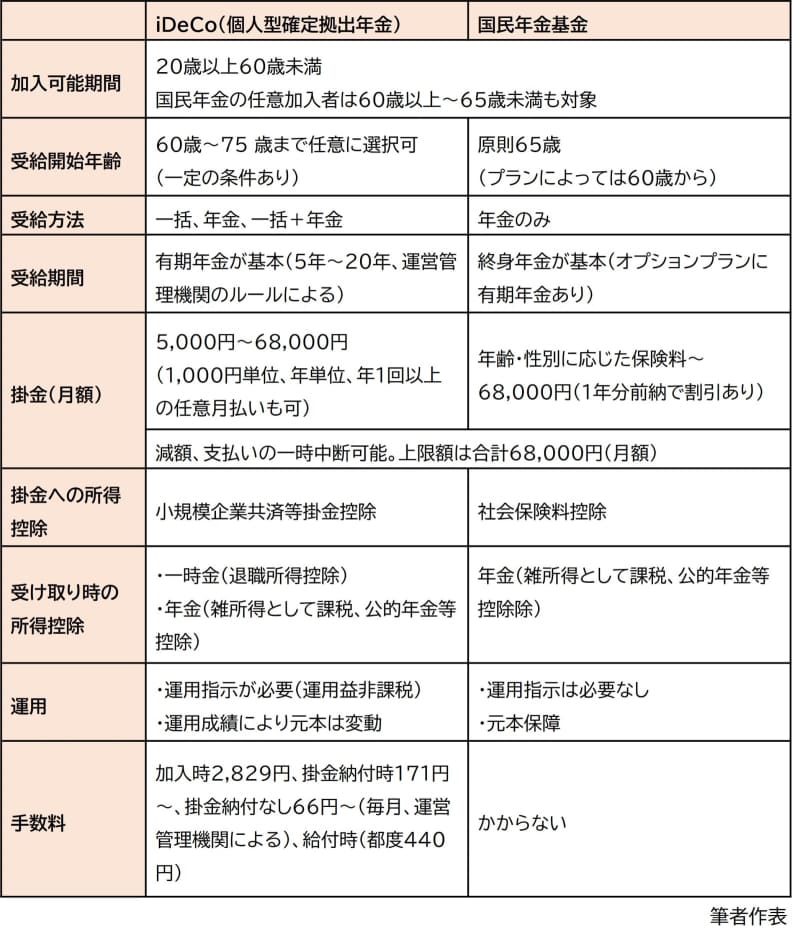

自分年金作りのベターな選択として、iDeCo(個人型確定拠出年金)と国民年金基金の2つの制度が挙げられます。おもな特徴を以下に一覧化しました。

iDeCoと国民年金基金の比較一覧(フリーランスの場合)

iDeCoと国民年金基金で受取額をシミュレーションしてみたら

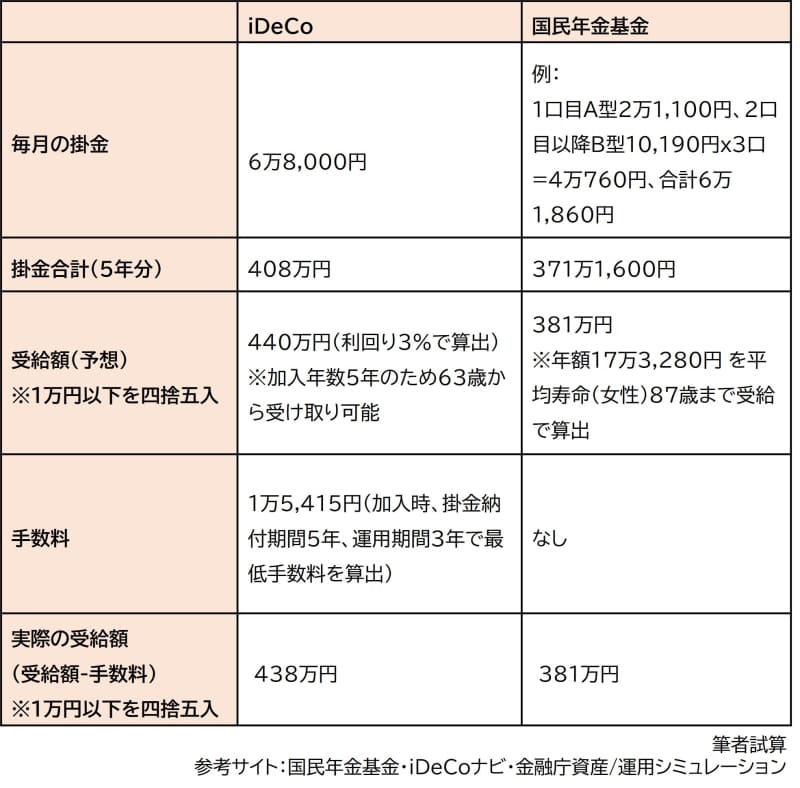

佐藤さんは、まもなく55歳になります。国民年金はこのまま保険料を納付すれば満額受給となるため、iDeCoや国民年金基金に加入できるのは60歳までの5年間です。そこで、実際にそれぞれに加入した場合の予想受給額を試算してみました。以下表をご覧ください。

iDeCoと国民年金基金の受給額を試算(55歳フリーランス女性のケース)

上記はあくまでも一例になります。また、今回はどちらか一方に加入したケースを比較しましたが、iDeCoと国民年金基金は合算で月額68,000円までなら2つの制度を併用することも可能です。

上の表で注目したいポイントについてみておきましょう。iDeCoは毎月の掛金を上限6万8,000円まで使い切ることができますが、国民年金基金は加入タイプで掛金が決められているので上限額一杯に調整することは難しいです。いっぽう、受取額は、イデコは運用次第ですから440万円の保障があるわけではなく、マイナスになる可能性もあります。国民年金基金は受給額が確定、かつ、終身年金ですから長生きすればするほど受給額は増えます。運用が上手くいけばiDeCo、長生きリスクをカバーするなら国民年金基金といったところでしょうか。

どちらが良いか、単純に比較することは難しいのですが、佐藤さんにとってのベターな選択を考える上で押さえておくべきポイントがあります。それは、家計全体での税制メリットについてです。次回は佐藤さんがどちらを選択したかを含めてお伝えします。