2022年の12月20日、日本銀行が金融政策決定会合のなかでイールドカーブ・コントロールの運用について一部を見直すことを発表しました。これを受けて、日本の債券市場では10年債の利回りが上昇し、各メディアは日本銀行が「事実上の利上げをした」と報じ、有識者、専門家が日本銀行は金融緩和を解除したとネット上で発信していました。個人としては住宅ローンの返済金利に跳ね返ってくる話のため、本件は普段金融政策に興味がない人たちからも注目を集めましたが、日銀の政策修正と今後の総裁人事が日本経済に与える影響について詳しくみていきましょう。

日本銀行が利上げをした?

日本銀行が「事実上の利上げをした」という報道や「金融緩和を解除した」という発信が多く見られましたが、そもそも日本銀行がどのような考えのもとに何をしたのか、ということを黒田総裁の会見要旨から確認をしてみます。まず資料から確認できる変更点は、1:国債の買い入れ額を月間7.3兆円から9兆円程度へ増額、2:長期金利の変動幅を±0.25%程度から±0.5%程度に拡大、3:10年物の指値オペを「0.5%」で毎営業日実施し、各年限でさらなる買い入れ増額や指値オペを機動的に実施するという3つです。金融緩和政策の一環として行っていたマイナス金利やETF/REITの買い入れなどについては変更がなく、国債の買い入れ額も増額されることを考えれば、少なくとも「金融緩和を解除した」という考え方は誤っているといえるでしょう。

それでは利上げをしたのか、ということですが、政策の修正を発表してから10年債の利回りが上昇したことは事実です。また、過去には黒田総裁もふくめ、日銀の関係者はイールドカーブ・コントロールの変動許容幅の拡大は金利の引き上げに当たるとの認識を示していました。実際に記者会見でも同様の質問を黒田総裁は受けましたが、それに関しては「今回の措置は市場機能の改善を目指したものであり、利上げではない」と明確に否定しています。つまり、社債や貸出の基準となる国債金利において、買い入れをしていた10年債の部分だけが利回りが低下し、イールドカーブが歪な形になってしまったものを修正しただけ、というのが日銀の考えと捉えられます。

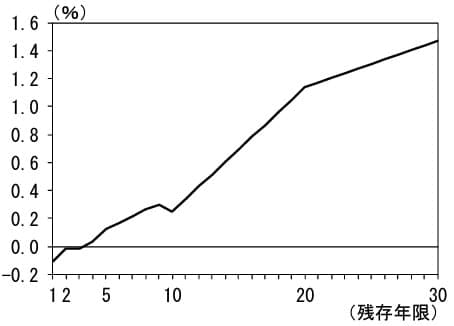

国債のイールドカーブ(12月決定会合前)

なぜ金利を動かすのか

そもそも、なぜ日本銀行は金利を動かすのでしょうか。教科書的にいえば、景気が悪い時に金利を下げることで、家計や企業が借り入れをして消費や投資をしやすい環境を作り、逆に景気が過熱してくれば金利を引き上げて景気を冷まそうということです。

日本の2022年11月の消費者物価指数は前年同月比+3.8%と91年1月以来31年10か月ぶりの上昇となり、世論調査をみても日本銀行は金融緩和を解除すべきとの声も多くなっていることを確認しています。たしかに、現在進行形の物価上昇が需要の増加によって引き起こされているものであれば、教科書的には金融緩和は解除すべきなのでしょう。しかし、明らかにエネルギー価格や資源価格の上昇や円安という為替要因がおもな物価上昇の原因であり、決して需要が物価を押し上げている状況ではない中において、現時点における金融緩和の解除ならびに金利の引き上げが正しい行動なのかは今一度考えた方がよいでしょう。

私たちの生活に身近な影響という観点から「金利が上がる」ということを考えると、住宅ローンの返済負担が増えたり、企業が新たに投資をすることをためらったりしますから、従来であれば生まれていた雇用や所得が消えることを意味します。

住宅ローンへの影響

普段は金融政策に興味関心がない方にも、今回の政策修正には強い興味を持つ人が散見されました。やはりそれは住宅ローンの金利が上昇するかもという考えが浮かんだからでしょう。住宅ローンには大きく分けて固定金利と変動金利の2種類があります。日本で利用者が多い変動金利に適用される金利は銀行が提示する「短期プライムレート」に連動します。前述のように、今回日銀は利上げしたわけではありませんので、いまのところは変動金利に適用される金利は上昇していません。しかし、一方では10年国債の利回りは上昇しましたので、固定金利には上昇圧力がかかっています。

今後、日銀が本当に金融緩和を解除し、利上げをすることになると、いよいよ変動金利に適用される金利も上昇していくことになりますが、適用金利が変わっても5年間は毎月の返済額は変わらない「5年ルール」や、毎月の返済額は従来の1.25倍までしか増えない「125%ルール」があるため、毎月の返済額が金利の上昇に伴い青天井に増えていくという不安を抱えている人は安心してください。

日本銀行の総裁人事は重要

金融政策は日本銀行が決定しますから、今後の金利動向を考える上で日本銀行の考え方、現在の経済の見方、将来の見通しなどは非常に重要です。その観点からすると、4月8日に任期満了となる黒田総裁の後任人事は非常に重要です。2期10年にわたり大幅な金融緩和を維持してきたのが黒田総裁ですが、その間に景気が十分に回復しなかったと見る人や、前述の通り日本国内でもインフレになってきていると考える人が増えており、後任人事は金融緩和余地も金融引き締めに前向きな、いわゆるタカ派の人事になる可能性もあります。

住宅ローンの返済負担が増えるという観点からだけでなく、日本経済の現況が果たして金融緩和を解除し、さらには利上げという方向に進むべきなのかを改めて考えた際に、そうではないにもかかわらず引き締め方向に進むのであれば、日本経済自体は弱体化していくでしょうし、世界的なインフレもピークアウト傾向にある中で、他国の金利上昇ペースが鈍化し、さらには利下げ方向へと転換していくなかで、日銀だけが引き締め方向に動けば、今度は為替も円高圧力が高まるでしょう。

このように考えれば、今度の総裁人事はローン金利だけでなく、株や為替にも大きな影響を与えるため、住宅ローンを組んでいないとしても個人投資家には非常に重要なものとなります。